近几年来,特别是2012年以来,受国际经济形势总体复苏较慢、我国经济三期叠加的压力以及结构性调整等因素的影响,我国经济增长总体上呈现下行的态势。2015年我国GDP增长速度继续处于下行通道中。国家统计局发布的初步核算数据显示,2015年前三季度我国GDP为48.78万亿元,按可比价格计算,同比增长6.9%。分季度看,一季度同比增长7.0%,二季度增长7.0%,三季度增长6.9%。虽然GDP公布数据好于预期的6.8%,但目前的GDP增速已经是2009年3月以来的最低水平。2016年中国经济走势如何,是年末岁初中国社会关心的热点问题。

2016年是"十三五"规划的开局之年,2016年的经济表现,将很大程度上影响"十三五"各项经济政策的出台和实施。展望2016年,我国经济增长既面临国际国内的诸多挑战,又有深化改革带来的一系列有利因素。国际方面,世界各主要经济体如美国、欧盟等经济增长速度有所加快,我国外需形势将有所好转;国内方面,产能过剩的局面尚未得到有效缓解,但经济结构调整将进一步深化,产业升级逐步深入。此外,2016年我国经济发展还面临着一些不确定性因素,一些经济政策尚不明朗,这为判断和预测2016 年中国经济带来了很大困难。

本文在分析开放经济下2015年、2016年国际国内经济增长格局的基础上,从三大需求和产业发展的角度对我国2016年经济走势和影响因素进行了分析,并对我国2016年经济增长速度和要素贡献情况进行了预测,分析了当前中国经济的核心风险。预测结果表明,2016年我国GDP增速为6.7%左右,高于为完成"十三五"规划的年增速6.5%的最低值。从时间看,预计2016年我国经济增长将呈现前低后高的趋势,上半年GDP增速为6.5%左右,下半年增速为6.8%左右。

1 2016 国内国际经济格局展望随着中国参与全球化进程的加深,中国经济已经与世界经济密不可分。2016年是中国"十三五"的开局之年,中国共产党十八届中央委员会第五次全体会议公报指出,要"坚持开放发展,必须顺应我国经济深度融入世界经济的趋势",要"坚持统筹国内国际两个大局"。这意味着未来中国经济的发展方向是不断的开放,也意味着中国在国际经济格局的重塑中将扮演重要角色。因此,判断2016年中国经济形势,首先需要在开放经济的视角下对当前国际经济格局进行分析和考察。

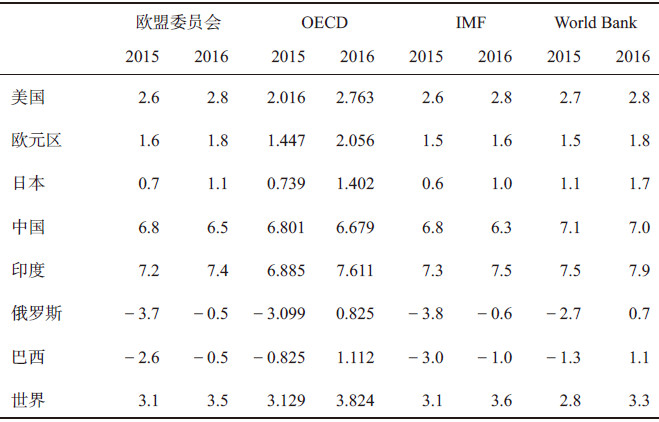

2015年,世界经济维持小幅温和增长,但世界主要经济体的经济状况仍然持续分化。美国经济总体而言稳定复苏,延续了小幅增长的态势,第三季度GDP增速从第二季度的3.9%下降至1.5%,略低于市场预期。欧洲经济在走出欧债危机的过程中,正逐步企稳复苏,欧盟和欧元区在2014年的经济增长分别为1.4%和0.9%。在欧盟委员会最新发布的2015秋季预测中,2015年和2016年欧盟的GDP增速分别为1.9%和2.0%;其中,德国的GDP增速为1.7%和1.9%,法国为1.1%和1.4%,英国为2.5%和2.4%,欧盟对其内部这几个大的经济体均有良好预期。新兴经济体经济状况出现分化,印度经济保持稳定增长,而俄罗斯经济和巴西经济则出现负增长。国际权威机构对世界主要经济体2016年的增长预期普遍高于2015年(表 1)。种种信息表明,2016年我国经济面临的外部环境整体将有所好转,特别是考虑到2016年是美国总统大选年,即将离任的奥巴马政府不会出台激进的经济政策,这意味着对中国经济影响力最为重大的国家的经济政策将保持相对稳定。因此,2016年对中国而言是能够在相对宽松的外部环境下着力解决内部经济问题的重要时期。

2008年爆发的全球金融危机暴露了世界经济不平衡已经达到难以维系的地步。后金融危机时代,全球经济在再平衡的进程中,正经历着一系列重要的转变。具体而言,全球经济呈现出以下重要特征:(1)全球经济整体表现为供过于求的产能过剩格局。在有效需求不足的影响下,全球原材料价格和产品价格下降。尽管金融危机之后世界主要国家都推出了宽松的货币政策,但总体而言,通货紧缩而非通货膨胀是全球经济面临的压力之一。(2)全球经济步入产业转型和产业再布局,美国等发达国家的再工业化战略意在让制造业和就业回流。资源密集型的传统产业,由于高耗能和高污染性,在日益重视全球气候变化和温室气体减排、着力营造可持续发展的全球大环境下,逐步被技术密集型的新兴产业取代。产业更替伴随着产业的再布局,受到劳动、资源、资本等生产要素价格变动的影响,部分产业出现重大调整。(3)中国经济的崛起,悄然改变着世界经济的格局,人民币的国际化进程加快、亚洲基础设施投资银行的设立、"一带一路"战略措施的启动,增大了中国在国际经济中的影响力和话语权,而跨太平洋伙伴关系协定(TPP)等新的经济合作组织的形成,也使得国际经济秩序有了新的变数。

与全球经济大格局相对应,中国的经济转型面临着很多机遇与挑战:(1)三期叠加效应之下,中国经济从高速增长进入中高速增长,经济增速持续回落,部分行业产能过剩,经济总体有效需求不足,价格下行,工业品出厂价格指数(PPI)连续43个月为负。消化过剩产能是中国经济当前面临的巨大挑战。(2)对外贸易从高速增长转变为低速增长,外贸对经济增长的贡献显著降低,出口导向型经济难以为继。对外经济产业结构逐步调整,加工贸易比重大幅下降,部分劳动密集型产业转移至成本更低的其他低成本国家。中国经济的转型更多需要注重国内。(3)中国政府和中国社会致力于经济的健康平稳转移。一方面大众创业万众创新、"互联网+"、重大产业计划、计划生育政策的重大调整,开创新的经济增长动力;另一方面,亚投行、"一带一路"、加强与美英德法的经济合作,全力拓展中国对外发展空间。此外,反腐倡廉逐步深入,加速金融体系改革完善,努力打造经济平稳发展的良好环境。

2 2016 年中国经济形势分析 2.1 消费形势分析消费、投资、净出口,通常被称为经济增长的三驾马车"。首先看消费。2015年前三季度,全国实现社会消费品零售总额21.6万亿元,同比增长10.5%,增速较上半年回升0.1个百分点(图 1)。消费对经济的拉动作用不断增强,前三季度最终消费支出对国内生产总值增长的贡献率为58.4%,比上年同期提高9.3%①。全国实物商品网上零售额保持高速增长态势,2015年前三季度,全国网上零售额达到2.15万亿元,同比增长34.7%,占社会消费品零售总额的比重达到10%。同时,城乡居民收入差距进一步缩小。2015年前三季度,我国农村居民人均可支配收入实际增长快于城镇居民人均可支配收入1.3%。但是,受经济整体下行的压力、产能过剩及通货紧缩的预期等抑制消费增长因素的影响,预期2016年我国社会消费品零售总额增速将小幅回落,增速缓慢下行。与此同时,我国消费结构发生着变化,随着我国"一带一路"政策的深化与沿线国家的经贸合作,西部地区的消费增速将有所提升;随着年轻一代成为消费主力以及网络技术和商业模式的创新,互联网消费增速仍将显著快于传统渠道的消费增速;农村商品流通领域基础设施的完善和网络购物的普及,农村消费增速将继续领先于城镇消费增速;在高档商品、高端餐饮消费增速大幅下滑的同时,大众化商品和大众化餐饮消费继续保持快速增长;休闲旅游、文化娱乐服务消费将越来越受到青睐。

|

| 图 1 我国社会消费品零售总额及增速 |

2015年前三季度,我国固定资产投资额累计39.45万亿元,同比增长10.3%,较1-8月份的累计同比增速下降0.6%,显示了较大的下行压力。特别是1-9月份第二、第三产业投资累计增速比1-8月份累计增速分别下降0.5%和0.7%。2015年前三季度,房地产开发投资完成额为7.05万亿元,累计同比增速为2.59%,比去年同期下降10.5%。政府投资占主导的基础设施投资也有所下滑,2015年前三季度,我国基础设施建设投资完成额为9.1万亿元,累计同比增速为18.07%,比去年同期下降2.88%,比1-8月份下降0.72%。其中,铁路运输业固定资产投资完成额累计同比增速大幅下滑至1.8%,增速比去年统计下降23.3%(图 2)。受经济前景不甚光明、产能过剩以及中央政府和地方政府财政收入大幅减少等因素的影响,预计2016年我国仍将延续固定资产投资增速缓慢下行的态势。

|

| 图 2 我国固定资产投资完成额及增速 |

2015年前三季度,我国进出口总值为17.87万亿元人民币,比去年同期下降7.9%。其中,出口10.24万亿元,下降1.8%;进口7.63万亿元,下降15.1%(图 3);贸易顺差2.61万亿元,扩大82.1%。与此同时,我国一般贸易进出口额占进出口总值比重达到54.9%,较去年同期提升0.5%,其中,一般贸易出口增长2.7%。受国际大宗商品价格下跌的影响,我国部分大宗商品进口量增价跌。前三季度,我国部分大宗商品进口量保持增长。其中,原油进口量增长8.8%;成品油进口量增长4.7%;大豆进口量增长13.1%。同期,我国进口价格总体下跌11.6%。其中,铁矿砂、原油、成品油、大豆、煤炭和铜等大宗商品价格跌幅较大。2015年前三季度,我国出口价格总体下跌1.2%,跌幅明显小于同期进口价格总体下跌幅度。进口价格的下跌,有利于国内经济结构的调整。2016年,受国内经济形势和国际经济变化的影响,预期我国进口规模将在一段时间内保持低速增长,主要原因包括:国内生产配套进口需求下降、加工贸易项下进口需求减小、国内投资增速回落等因素。同时,受到劳动力成本上升等因素影响,我国出口将呈现增速将从高速转为中低速状态。与此同时,我国对外贸易方式不断优化,一般贸易占比将不断提升。"一带一路"战略构想的实施,将使我国中西部地区和沿边地区的进出口贸易得到提升。

|

| 图 3 我国进口、出口额及其增速 |

2015年前三季度,我国第三产业的增速继续高于第二产业2.36个百分点,比去年统计高0.48个百分点。同期,第三产业增加值占国内生产总值的比重为51.4%,比上年同期提高4.7个百分点,高于第二产业10.86个百分点(表 2)。预期2016年,这一态势将会持续。

不仅产业结构调整向好,而且中国经济结构升级效果明显,尤其是高技术产业增长较快。2015年前三季度,信息传输、软件和信息技术服务业累计同比增长达31.25%,与之相关的计算机、通信和其他电子设备制造业累计同比增速为17.04%。在国家实施"互联网+"行动计划及大数据战略的背景下,未来信息化领域的投资占比将逐渐提升,以互联网为代表的新技术经济将快速发展,并将带动相关产业的改革,提高经济整体活力。与此同时,制造业升级将成为我国经济结构调整的重要方向,智能制造、互联网、物联网、战略新兴产业等战略规划的逐步实施将对我国制造业产生积极影响。预计2016年我国产业结构调整和产业升级仍将继续向好。

事实上,在新一轮科技革命和科技创新带动下,一批新兴产业,如"互联网+"、大数据、云计算、新型材料、机器人产业、卫星应用、3D打印、现代服务业、网购与快递业、生物和健康服务、现代农业等蓬勃兴起。尽管这些产业目前在经济中的比重尚不太大,但其生命力强,发展速度快,发展前途不可估量。目前很多传统产业在科技创新和信息技术等推动下正在进行脱胎换骨的转型升级。例如浙江省湖洲知名的吴兴区童装生产基地引进机器人后,生产率大幅度提高,每个机器人8个小时可裁剪2万件服装,相当于10个工人一天的工作量。机器人裁剪服装的质量较人工更好,不仅提高了生产效率和产品质量,而且降低了生产成本,大幅度提高了该地区童装的国际竞争力。

总体而言,2016年是我国执行"十三五"规划的开局之年,是我国完成中共"十八大"提出的"到2020年国内生产总值和城乡居民人均收入比2010年翻一番宏伟目标的关键一年,是一个经济和社会发展的变革之年、创新之年和转型之年。

3 2016 年中国经济增长预测在给出2016年中国经济增速预测值之前,本文首先给出对2016年中国经济增速走势的定性判断。

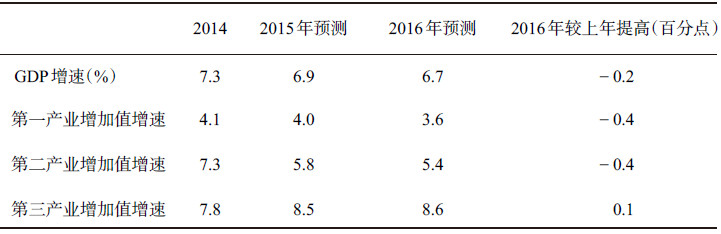

(1)经济增长进入"新常态",经济增速继续小幅回落,下行压力较大。预计2015年我国GDP增速为6.9%,比2014年下降0.4个百分点。2016年GDP增速为6.7%左右,比2015年下降0.2个百分点,降幅略有缩小。

世界各国经济发展的一般规律为,随着经济发展水平的提高,人均GDP增长,经济增速将会下降。根据世界银行2013年世界各国GDP增长率资料,2013年高收入国家GDP平均增长率为1.31%,中上等收入国家为4.64%,中下等收入国家为5.05%,低收入国家为5.78%。一般情况下,一个国家的人均GDP愈高,经济增速将会较低。许多国家和经济体在经济高速增长阶段以后,经济增长速度都出现大幅度下降的现象。如日本1955-1973年经历高速增长。1961-1973年经济年均增长率为9.8%,1974年为转折年份,1974-1980年经济年均增长率为3.7%,1981-1990年经济年均增速约为4.4%,年均增长率比1961-1973年分别下降6.1%和5.4%。新加坡1960-1995年GDP高速增长,年均增长率约为8.36%,1996年为转折年份,1996-2014年年均增长率为5.31%②,比1960-1995年下降3.05%左右。这些国家高速增长后通常都转为中速增长。中国的特点是高速增长阶段以后转为中高速增长,经济增速仍保持在6.0%-7.0%。从中长期来看,我国经济还有较大的增长潜力和空间。

(2)经济增速的变化来自经济增长方式和经济增长动力的根本性变化。我国经济发展将由主要依靠投资驱动和较多依靠出口驱动,转向主要依靠消费同时三驾马车全面驱动。如2006-2010年我国GDP增长中投资的平均贡献率高达57.8%,投资是经济增长的主要驱动力。2015年前三季度我国最终消费对GDP增长贡献率达58.4%,消费成为经济增长的主要驱动力。预计2016年及以后最终消费的贡献率将进一步上升,逐步提高到70%左右。

(3)三大产业对经济增长的贡献发生变化。长期以来,我国第二产业,特别是工业,在GDP中占主导地位,第三产业比重较低。如2010-2014年我国第三产业占GDP的比重仅为45.8%左右。目前发达国家第三产业占GDP的比重约为70%左右,很多发展中国家,如印度2011年第三产业的比重为57%左右。我国第三产业的比重不仅远远低于发达国家,而且低于很多发展中国家。

2015年前三季度第三产业增速为8.4%,远比第二产业增速(6%)和第一产业增速(3.8%)高,预计2015年我国第三产业增加值将占GDP 51.5%左右。2016年我国仍将主要依靠第三产业推动经济增长,第三产业的比重将继续上升,预计2016年我国第三产业增加值将占GDP 52.5%左右。我国新增非农就业也主要依靠发展第三产业来解决。

基于以上的认识,本文预测2015年全年GDP增速为6.9%左右,2016年GDP增速为6.7%左右,高于为完成"十三五"规划的年增速6.5%的最低值。预计2016年我国经济发展将呈现出前低后高的趋势,上半年GDP增速为6.5%左右,下半年增速为6.8%左右。预计2016年年中我国经济将企稳回升,全年经济发展比较平稳。

从三大产业来看,预计2016年第一产业增加值增速约为3.6%,比2015年降低0.4个百分点,这主要是由于2016年粮食可能减产造成的;预计2016年第二产业增加值增速为5.4%,较2015年降低0.4个百分点;第三产业增加值增速为8.6%,比2015年提高0.1个百分点(表 3)。

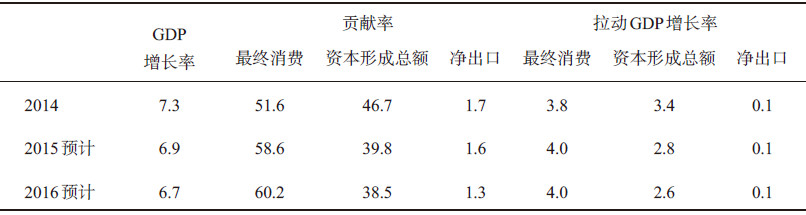

从三大需求来看,预计2016年最终消费、资本形成总额和净出口对GDP增长的贡献率分别为60.2%、38.5%和1.3%(表 4)。和2015年相比,2016年三大需求对GDP增速的贡献有如下三个特点:(1)预计2016年消费对GDP增长的贡献率比2015年有明显上升,由58.6%上升到60.2%,提高1.6个百分点,拉动GDP增长4.0个百分点;(2)预计2016年资本形成对GDP增长的贡献率为38.5%,较2015年下降1.3个百分点,拉动GDP增长2.6个百分点;(3)预计净出口对经济增长的贡献率为1.3%,较2015年下降0.3个百分点,拉动GDP增长0.1个百分点。

根据全面建成小康社会的目标,2020年国内生产总值和城乡居民人均收入比2010年翻一番,十三五"时期,国内生产总值年平均增速需要维持在6.5%以上,即中国经济仍需保持着中高速增长的要求。这一要求需要在"十三五"时期尽快实现经济增速软着陆,开拓新的经济增长动力,让中国经济增长企稳。为此,需要正视当前中国经济存在的核心风险,让经济尽快稳定在中高速的增长轨道上。

(1)产能过剩与有效需求不足。中国经济的产能过剩和有效需求不足问题是植根于全球经济的过剩问题的大背景下的。20世纪90年代末期,中国经济就经历了一轮产能过剩问题。但中国加入WTO之后,经济中这些过剩产能找到了全球需求的巨大市场。2008年全球金融危机之后,国际需求的负向冲击让中国经济再次面临严重的产能过剩问题。产能过剩是相对的过剩,即供给相对于需求而言过剩,或需求相对于供给而言不足。产能过剩问题导致了价格下跌和企业的利润下降,持续的产能过剩必将以企业破产清算告终,这将带来失业和经济下行。产能过剩的解决需要"开源节流":一方面,需要为过剩的产能寻找新的需求,这也是促进消费和"一带一路"等政策的初衷。但需要认识,这些新的需求必须是真实收入支撑的需求,而非货币信贷造成的需求。另一方面,需要通过兼并重组优化产业结构,淘汰落后产能,形成更有效率的产能,让产业结构和需求结构更好地匹配。

(2)杠杆率过高与潜在系统性风险过大。在中国经济的发展中,金融体系发挥着重要的作用,稳定且良好运行的金融系统是支撑宏观经济有效运转的基础。但是当前,我国经济存在着杠杆率过高的问题。据估算,截至2014年,中国政府部门债务规模高达36.8万亿,占GDP比重为57.8%;居民部门负债23.2万亿,占GDP比重为36.4%;非金融企业债务总额94.93万亿,占GDP比重为149.1%,剔除地方政府融资平台债务的非金融企业债务总额为78.33万亿,占GDP比重为123.1%。过高的杠杆率在经济增速放缓的时期,更容易引发金融体系的系统性风险。

(3)资源配置效率不高和经济增长质量不高。资源配置的方式决定了经济效率,也决定了生产结构。在改革开放的早期,以政府为主导的定价模式和以商业银行为主的间接融资方式有力地促进了投资,使中国迅速完成了初级的工业化进程。但是,这一资源配置方式随着经济发展越来越多地暴露出它的不足,一方面,重要生产要素并非由市场定价导致了价格低估,相当于长期进行隐形补贴,这使得经济越来越向资源密集型发展,也是导致当前产能过剩的重要原因之一。另一方面,传统产业更容易获得信贷融资,而小微企业、服务业等的融资成本高。这进一步导致无效的资源配置。更有效的资源配置方式要求政府放开竞争性产品的定价,并通过财税政策的调节,让价格反映其真实的社会成本,此外,应该推进更公平、更平等的融资手段,切实降低融资成本,并通过差别准备金等宏观审慎政策促进产业结构调整。有效的资源配置能够降低市场的交易成本,实现更高效的经济增长,而更高质量的经济增长需要兼顾效率与公平,这需要政府的财税政策配合实现收入的合理分配,只有通过政府和市场的共同作用,才能完成更好的资源配置,实现更高质量的经济增长。

| 1 | European Economic Forecast, Autumn 2015. European Commission Institutional paper 011. 2015-11. http://ec.europa.eu/economy_finance/publications/eeip/pdf/ip011_en.pdf. |

| Click to display the text | |

| 2 | OECD Outlook:http://stats.oecd.org/Index.aspx? DataSetCode=EO |

| Click to display the text | |

| 3 | World Bank Global Outlook. http://www.worldbank.org/content/dam/Worldbank/GEP/GEP2015b/Global-Economic-Prospects-June-2015-Table1.pdf |

| Click to display the text | |

| 4 | IMFWorld Economic Outlook Report. http://www.imf.org/external/pubs/ft/weo/2015/02/ |

| Click to display the text | |

| 5 | 李扬. 经济蓝皮书夏季号:中国经济增长报告(2014-2015). 北京:社会科学文献出版社, 2015. |