党的十八届五中全会提出,中国要参与全球经济治理。显然,这种治理是需要面对全球地缘政治经济结构的,因此需要从全球经济治理的角度,探析当前世界地缘政治的经济学结构。

地缘政治经济学问题,是传统地缘政治学问题的演化。实际上,20世纪90年代开始,“冷战”结束,世界经济一体化快速发展,国际经济联系更加紧密,全球经济治理的问题凸显出来。针对这种情况,1990年,美国国防部高级顾问、华盛顿战略与国际关系研究中心的战略专家爱德华·卢特瓦克(EdwardLuttwak)首次提出了地缘经济学(geo-economics)的概念。Luttwak认为世界已经进入了地缘经济时代,国际关系中的“低级政治”(经济、社会、生态等问题)的紧迫性和重要性第一次明显地超过“高级政治”(军事对抗和核威慑),而地缘经济学则在战略上对军事对抗起到了缓冲作用,这一转向“开拓了超过国界的、竞争与合作并存的新时代”[1],意味着全球经济治理成为了时代的主题,意味着经典的麦金德的“地缘政治学说”[2]需要开拓。1994年,德莫克(Demko)和伍德(Wood)[3]则进一步将地缘政治和经济竞争结合起来,提出了地缘政治经济学(Geopolinomics)概念。地缘政治经济学概念的出现意味着传统的地缘政治学的深入发展,标志着地缘政治学对其发生本源——经济基础的追溯。

实际上,现代国际关系中全球性的政治地理因素与经济地理因素是不可分的。按马克思的思想,经济是政治的基础,国际政治问题往往起因于经济问题,这就提示我们需要从经济地理特点认识全球性地缘政治经济关系。在以信息化为动力、研发产业为引导、全球一体化的新经济条件下,各国在国际政治的立场将随着经济利益立场的不同而不同。为了认识这一点,我们需要考虑各个国家由于自身经济地理特点差异和经济地理导致它们在国际社会中的利益立场,这就是新的地缘政治学——地缘政治经济学;从管理学角度看,地缘政治经济学是全球经济治理的基础。

地缘政治经济学是通过政治地理结构和经济地理结构来形成的国家间、地区间在地理空间表达的区域间特别是国家间的相互关系。麦金德从历史发展的角度提出了地缘政治学概念。2002年根据冷战结束的事实,Smith[4]对欧洲的地缘政治和地缘经济问题进行了讨论,清晰地讨论了欧洲的战后重建以及21世纪初期的重组状况。由此更加强调了地缘政治和地缘经济是密不可分的。目前众多的中国学者对当前的地缘政治经济问题提出了自己的看法。李生明和王岳平[5]强调从国际分工角度认识问题;陆大道和杜德斌[6]强调同时加强地缘政治和地缘经济研究;熊文和王铮[7]发展了一个分析模型,试图解析地缘政治经济结构。

从根本上讲,无论地缘政治问题还是地缘政治经济问题,其都是依赖于地理结构,地理结构是地理本性的反应。要从根本上认识地缘政治或者地缘政治经济问题,需要认识决定这种结构的地理本性。这些本性的演化,形成了地缘政治结构或者地缘政治经济结构演化的基础。这些基础是什么呢?针对地缘政治,1993年克鲁格曼(Krugman)[8]提出存在引导地理结构演化的两个地理本性(Nature):作为第一本性的自然禀赋和作为人类选择的第二本性——聚集与区位。2010年,夏海斌和王铮[9]提出,在现代新经济条件下,存在以信息设施条件和人力资源条件(统称信息化条件)为基础的第三地理本性,该地理本性对应于第三次产业革命,这次产业革命又被称为信息化革命,以区别早期的工业化革命[9]。这三个地理本性是世界经历3次产业革命产生的。既然决定地理结构演化的是2个或者3个地理本性,本文试图从这种地理本性来认识地缘政治经济结构。

如何从地理本性认识地缘政治经济结构或者国际关系?这是一个复杂问题,早期的、对着地球仪画线的方法不再适合。为了深刻认识问题,我们需要从地理本性以及这种本性决定的国际经济关系中的各国经济优势或者产业优势来认识问题,这是认识世界地缘政治经济学的基础。实际上,在第一次产业革命以后,第一地理本性“自然禀赋”及其依存的土地成为了国家间争夺的核心:一个国家要尽可能控制土地并且以自己为贸易中心,形成了麦金德根据20世纪以前的历史发展认识的以“中心-腹地”为核心的地缘政治结构[2];当时世界地理结构演化出了帝国主义——殖民地政治为基础的世界地缘政治经济结构,即人们所说的“帝国主义已经把世界瓜分完毕”。20世纪以来,第二次产业革命在世界普遍发生和发展,工业化几乎给所有国家带来了发展机会。在此情况下,贸易自由化有助于各国的发展,工业化依赖的地理本性——经济区位和劳动力聚集优势,形成了新地理结构;再加上各国政治区位的选择,人们通过政治对立来形成地缘政治边界,地缘政治结构的基础呈现了Cohen所谓的“海洋域与大陆域的地缘政治结构划分”[10]。实际上,由于奠立于第一地理本性的、世界的、殖民主义政治的博弈已经过时,当年德意日由于无视地理本性演化而侵夺殖民地的战略,不可避免地遭到失败。二战以后,无论美国或者前苏联都打起了反殖民主义的旗帜,支持各国独立,强调贸易自由,当时政治区位导致的海洋域与大陆域凸显,并且阻碍了有利于共同发展的自由贸易,“巴统”就是这个时代的政治产物。然而,当前世界经历着第三次产业革命,信息产业强烈依赖的金融业和研发产业成为了世界经济最活跃的成分。这时第三地理本性得以呈现,这种具有全球经济一体化和信息化特点的世界经济联系比过去任何时候都强烈,信息化和世界经济一体化的经济需求不可避免地冲击了具有“中心-腹地”空间结构特征的“雅尔塔”体系奠定的世界地理结构。长此以往,世界地缘政治博弈的实力基础和利益基础将如何演变?需要我们展开新的认识。

针对上述问题,鉴于第三次产业革命还在发展中,本文试图首先从前两次产业革命产生的两个地理本性出发,去认识全球地缘政治经济结构,进而认识第三次产业革命驱动下正在形成的新的全球地缘政治经济结构,因为前两个地理本性仍然存在并且由于发展具有路径依赖的特点,正在形成的地缘政治经济结构必然由3个地理本性合力产生。为了展开这一认识,产业区位商模型被认为是一个合适的分析工具。利用区位商模型,我们将定量分析世界主要国家的金融业和制造业的发展现状和集中度,因为产业区位商是各国在国际竞争中的国家优势;然后,将对第一本性的世界主要国家的资源输出情况、能源进口依存度进行对比,力求更为全面地、客观地探析世界典型国家的类型结构,认识它们在地缘政治中的基础作用,并作为世界地缘政治经济学的分析基础;由于第三次产业革命正在发展,因此对于第三地理本性——信息化条件的完整的地缘政治经济结构作用,文章只能力图提出一种认识。总之,本文不是旨在提出一种地缘政治经济学学说,而是旨在探讨演变中的地缘政治经济结构的地理基础认识。

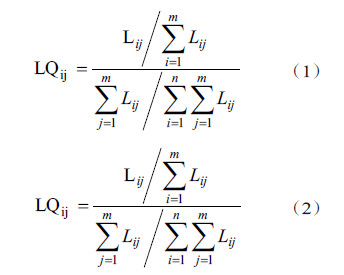

1 模型和数据来源 1.1 区位商模型由于产业利益决定了国家的国际立场,基于产业发展情况,就可以发现各国的地缘经济立场。为了分析各国的产业利益,我们采用了区位商(LocationQuotient,LQ)[11]模型。区位商,又称地方专门化率或专业化指数,是指一个地方特定部门的产值在该地区所占的比重与全球该部门产值在全球总产值所占比重的比率。显然,某一地区在某一产业的区位商大。针对全球问题,以国家为经济体分析区位商,揭示的是世界经济中与这个国家的某个产业利益相关的程度,在全球专业化分工中,相应国家将有明显的利益倾向。值得注意的是,区位商是一个区域分工测度,与微观经济地理学的空间分析方法和概念不同。目前,国内外不少学者都运用区位商模型对区域产业专业化进行分析[11, 12, 13, 14, 15],研究的都是宏观经济地理学的区域分工问题。区域商的表达式有两种:

其中,i表示第i个地区,j表示第j个行业,Lij表示第i个地区第j个行业的产出,LQij而表示i地区j行业的区位商值。公式(1)刻画了地域分工和产用公式(2)进行分析。如果某行业的区位商LQij≈1,则表示该部门所在研究区域和作为参照的区域(本文即全球)的表现相似,并且该类部门的经济景观比较分散。若区位商LQij>1,说明j部门在i区域的相对集中度和对产业j专业化水平比较高,与更大的参照区域相比该产业在本区域的发展水平更高,对于本区域的发展起着比较重要的作用,而该产业也具有良好的发展状况;区位商LQij<1,则相反。

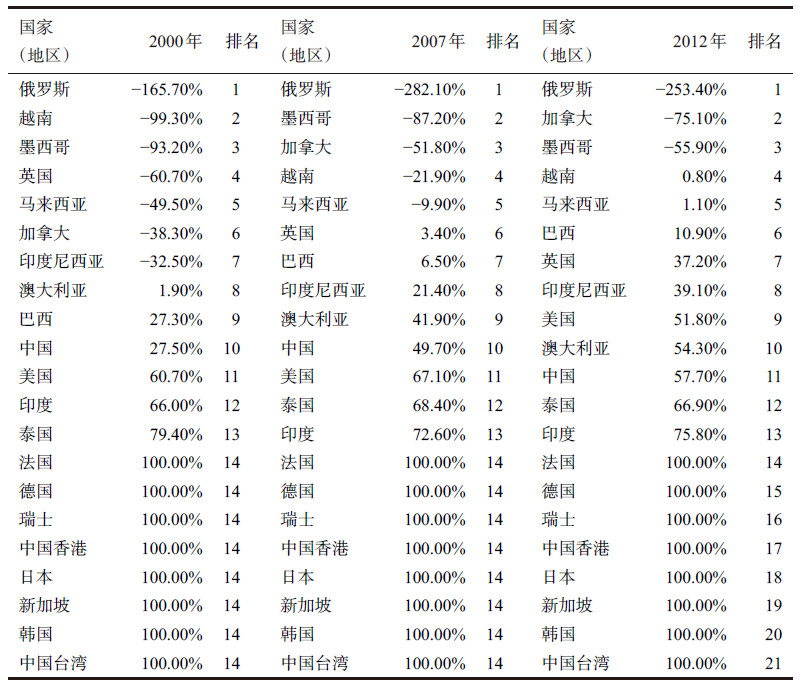

1.2 数据来源本文主要探讨各个国家和地区的金融业、制造业的专业化水平,以及各国能源资源生产消费情况,因此选取了世界的21个主要国家和地区2000—2012年金融业增加值和制造业增加值作为主要衡量指标(其中英国仅有2000—2010年数据,加拿大的金融业增加值因包括房地产业,故未列入讨论),分析各国家和地区金融业和制造业专业化水平。其中各国家和地区的GDP总量和人均GDP统一来源于世界银行数据库的《世界发展指标》,各个国家和地区的金融业增加值均来源于对应的国家和地区统计局。特别指出的是,因为数据统计性原因,本文图表中的中国数据全部未涵盖港澳台地区的数据。最后,由于世界银行数据库的《世界发展指标》没有能源数据,本文的石油、煤和天然气的产量、消费量数据均来源于《BP世界能源统计年鉴2014》。

必须说明的是,目前全世界的国家和地区数为224,之所以只选取21个经济体,主要为数据来源(世界银行数据库的《世界发展指标》)所限,不过这21个经济体包括了世界的主要经济体,包含了超过世界65%的人口,经济总量占全球总量的85%以上。特别是本文研究的是世界地缘政治经济结构基础,这种基础是由大国政治与贸易决定的,无需追溯到每一个国家和地区。事实上,麦金德的不朽名著《历史的地理枢纽》[2]也显著地忽视了在当时世界地缘政治格局中影响力弱的东方。

2 三类国家区位是第二地理本性,由于区位代表着一个国家在世界经济格局中的地位,根据区位商,我们计算了各国和地区的区位商。

2.1 金融业为主导产业的国家金融业是世界最活跃的产业,本文首先分析各国金融业的地位问题。金融业包括银行类产业、投资类产业和保险类产业,这是严格意义上的金融业。我们这里说的金融业主导产业,有时候还包括那些需要投入大量金融资本的产业,例如一般研发性产业,研发产业进一步促成了高技术产业的发展。在信息时代,研发产业具有重要的经济创造意义,然而具有创新特征的研发产业往往需要大量的前期投入[16],由此导致金融业发达国家具有研发产业优势,或者说信息化产业优势。信息化是第三次产业革命的特点,金融业是信息化的物质基础。更重要的是,金融业通过资本运营和汇率操纵世界的其他产业,驱动产业发展、控制资本国际流动、投资世界市场和支撑创新。金融资本在信息化时代更容易流动,有时甚至不需要像实物资本那样送达产业运行地,从而减少运费而更容易获利。当然,就像土地不是第一次产业革命创造的一样,金融业也不是产业信息化革命创造的,但是产业信息化的发展与金融业互动最为明显,最为积极。在流行的经济统计中,常常把金融业及研发产业列入第三产业,不过,本文中用于计算的金融业区位,仍然是严格意义上的金融业。

利用公式(2)计算得到各个国家(地区)2000—2012年金融业区位商,结果如图 1所示。其中中国香港、新加坡、瑞士、澳大利亚、马来西亚、英国和美国的金融业具有突出地位,区位商的得分大于1.5,说明金融行业在当地的区域集中度很高。另外日本的金融业区位商相对较高,达到1.05以上,虽然比不上美国,但是它的金融业总量大,可以说是一种准金融业发达的国家。

|

| 图 1 全球主要21 个国家或地区2000—2012 年的金融业区位商(注:图中“中国”数据未包括港澳台地区,下同) |

由图 2不难发现,国际金融产业的发展较不均衡。整体来看,从2000—2012年,在极少数国家和地区如中国香港、新加坡、瑞士、澳大利亚、马来西亚和美国,其金融产业发展水平已远高出世界平均水平,这6个国家或地区的金融业区位商在两阶段均保持在1.3以上,属于金融业发展领先的区域。其中,美国排名稍后,但是它的经济总量大,实则是金融业主导国的领袖。此外,英国也因为总量大而在金融业中占有重要地位。值得注意的是,法国、德国虽然是原G7国家,也是欧盟的主体,但这两个国家的金融业区位与美国相比,显得低得多,这种产业定位最终导致了德国、法国在地缘政治经济学利益方面与美国、英国不完全一样,这也决定了在2008年的世界金融危机中,德、法和美、英遭受的影响也不尽一致,因此德、法和美、英的地缘政治立场会有差异。

|

| 图 2 2000—2012 年全球11 个国家或地区的GDP总量(单位:10 亿美元) |

计算表明,除了美、英,中国香港和新加坡的金融业区位商处于世界领先地位,区位商一直大于2,中国香港在2007年甚至达到了3.50的高值,但是它们的总量小,这决定了其只能追随美国、英国。而日本、巴西、韩国和印度等国的金融业区位商则一直保持在1的附近上下波动,在世界经济中有特殊倾向。相对来说,在G8国家里,美国、英国和日本的利益立场最相近,而法国、德国、意大利、加拿大和俄罗斯的区位商普遍小于1,俄罗斯金融业区位商在G8国中处在末位,这就不可避免地产生了G8的这种产业利益差。进一步考虑这些国家的地缘政治竞争惯性,特别是国际金融资本对俄罗斯赖以生存的油价的操纵,所谓工业化完成的G8国家在国际利益立场上是分裂的。

另外,中国的金融业区位商的均值从2007年以前的0.77,上升到2008年之后的1.16,尤其在2012年达到了这里计算的21个经济体的第6名,中国的金融业由原本的非优势产业逐渐成长为集中度较高的优势产业。在此情况下,中国提出建立“亚投行”以及倡导“自主知识产权”的新经济政策是发展的必然;但是,这无疑挑战了金融业主导国家的利益;这意味着中国在新经济时代需要面对复杂、具有强烈竞争力的国际地缘政治经济对手。

现在,我们来看金融业国家面临的问题。图 2显示,2008年的金融危机对金融业国家经济都有明显冲击,说明这些国家(地区)已经形成了一个“一损俱损、一荣俱荣”的经济共同体。美国在2009年之前的金融业增加值占比基本保持在8%的比例不变,但从2009年开始有逐渐下降的趋势,说明金融危机对美国国际地位的打击较为严重,且由于美国地域辽阔总量又大,故其恢复速度并未像中国香港、新加坡等区域那么快,以至于从2009年开始金融业增加值占比开始持续走低,从2009年的8%下降至2012年的6.91%。英国作为传统的老牌金融强国,其金融业增加值的比重并不像其他金融中心国家的优势那么明显,在2008年以前金融业比重虽然一直保持增高的走势,却始终未能达到8%的界线,更是在金融危机的冲击下,从2008年开始有小幅的下滑。中国、俄罗斯、德国和泰国的金融业比重很小,基本保持在4%左右。它们的经济行为与这些金融业区位商高的国家优势不同,说明在国家经济波动中,金融业国家(地区)形成了经济命运共同体,这当然会影响它们的地缘政治和地缘经济立场。

分析总结2000—2012年各个国家(地区)金融业区位商,可以得出:(1)中国香港、新加坡、瑞士、澳大利亚、马来西亚、英国和美国的金融业具有突出地位;日本金融业有一定地位。(2)俄罗斯、印度尼西亚、墨西哥、德国、法国和越南等国的金融业发展较弱。(3)中国的金融业区位商有显著增长的特征;反映出中国近年来对金融业的大力支持,特别是中国提出建立“亚投行”,表明中国的金融业正在发展并力争走向世界。

2.2 制造业为主导产业的国家制造业是另一类产业,它是第二次产业革命的成果。为了进一步研究各国制造业产业的分布情况,本文同时根据世界银行发布的《世界发展指标》数据,计算了这21个国家和地区的制造业区位商(图 3)。

|

| 图 3 世界主要21 个国家和地区2000—2007 年和 2008—2012年制造业区位商平均值 |

通过图 3容易发现,与各个国家和地区金融业区位商的波动相比,各个国家和地区制造业区位商的变化幅度较小,这是由于制造业作为第二产业最主要的分支,是工业化的主要产物。其建成需要较长时间,建成以后产业惯性比较大,对于大多数国家而言,区位商平均值较为稳定,不会像金融业那样在12年内有较大的变动。这也是我们在图 3的趋势变化中可以采用两个阶段平均值进行比较而不是采用各年值的折线图比较的原因所在。这两个阶段的划分是考虑了2008年世界金融危机。2008年后,美国和日本都提出了重新发展制造业的政策,日本制造业区位商有所上升,美国的制造业区位商略有下降。

从图 3可以发现,金融业区位商排名靠前、金融业优势明显的中国香港、澳大利亚、英国和瑞士等区域的制造业区位商呈现出较低的特点,而东亚和东南亚地区的泰国、中国、韩国、新加坡、印度尼西亚和中国台湾等显示出制造业呈优势发展的区域特点。实际上以2008年金融危机为界,之前的2000—2007年,制造业区位商大于0.88的16个国家与地区依次有泰国、中国、印尼、马来西亚、新加坡、中国台湾、韩国、德国、日本、越南、瑞士、俄罗斯、墨西哥、巴西、欧盟和印度;2008年后(2008—2012年),这种情况有所变化,新的顺序是泰国、中国、韩国、新加坡、印尼、马来西亚、中国台湾、日本、越南、德国、瑞士、墨西哥、印度、俄罗斯、欧盟和巴西。在全球范围内,制造业增加值GDP占比大于20%的有中国、泰国、韩国、新加坡、印度尼西亚、马来西亚、中国台湾、越南、日本和德国,换言之,这些国家和地区是典型的制造业国家(地区)。这些国家和地区,构成了制造业国家(地区)集团。东亚是这个集团的主体,构成了一种地缘政治经济利益的一致性。日本、韩国、新加坡和印度等制造业的地位有所上升,但是俄罗斯、巴西的制造业区位商发生下滑,上升的国家都是东亚、南亚的国家(地区)。

值得注意的是,原G7国家的日本、德国、法国的制造业区位商也表现出明显的上升趋势,这就意味着,法国、德国、日本作为原G7国家,在地缘政治上将有不同的利益诉求,这种制造业区位商特点,首先将表现为这些国家对能源的需求。在最近的乌克兰事件中,德国、法国表现了与美国、英国不尽一致的立场,对俄罗斯的制裁犹豫不决,这就是一种地缘政治经济基本行为选择。

这里需要讨论的是,中国、韩国、日本作为全球最主要的制造业生产基地,以往的结构划分很明确:日本的专长是高端技术零配件设备,而韩国和中国分别是中端和低端技术产品,由此,中国、韩国与日本形成了互补局面。但最近几年,由于第三次产业革命的推进,中国、韩国技术水平提高,日本政府面对美国的压力,自己又不能有效发展金融业,使得东亚经济的合作结构迅速改变为竞争结构。近年来中国、韩国与日本的摩擦越来越多,直接起因于安倍政府的历史观,但是在制造业产业领域,中、韩发展了具有国际竞争力的产业,中、日、韩一度建立了某种经济共同体,却因为种种原因更多陷入经济竞争。与此同时,越南和印度制造业正在提升,特别是越南制造业区位商均值从2007年之前的1.12上升至2008年之后的1.35,表现为具有制造业突出优势的区域,而制造业占GDP比重从2000年的15.14%,上升至2012年的22.67%,尤其是越南的制造业内部的产业结构与中国趋同,因此越南进入了与中国竞争的行列。一段时间内,日本与东南亚五国走得很近,一方面是因为这些国家技术落后,无力与日本竞争市场,日本制造业可以与之互补;另一方面,因为这些国家需要具有部分金融国家特点的日本的金融资本流入来发展自己的产业,日本也需通过金融殖民主义手段来控制这些国家。但是随着这些国家的崛起,鉴于日本右翼的文化特点,冲突可能会重启。

2.3 资源开发业为主导产业的国家除了金融业主导国家、制造业主导国家,“二战”以后,殖民主义破产,一方面一些新兴国家掌握了自己国家的命运,或多或少摆脱了国际金融资本的控制,以资源开发振兴自己的经济。另一方面,某些国家具有丰富的资源,例如俄罗斯,越来越依赖于它的资源开发产业。可见,存在以资源开发业为主导产业的国家。在资源中,土地资源是普遍存在的,矿产资源有一定的产业选择性,所以矿产等资源主导国际分化,其中稀缺性强且具有各国经济普遍需求的是能源,所以能源开发业对产业的主导性,极大地影响着全球地缘政治经济结构。

对于能源开发业,由于其地理本性是克鲁格曼所谓的第一地理本性,第一本性是先于第二本性的区位特征,对它的认识不宜用区位商来分析。本文通过收集世界主要国家和地区的石油、煤和天然气这三大矿产资源的生产与消费量,通过计算差额得到净进出口额,进而识别主导产业为能源开发业的国家,把它们作为资源开发业主导国家的代表。

根据《BP世界能源统计年鉴2014》中石油产量和消费量的数据,整理、计算得到了世界主要21个国家和地区2000—2012年的石油消费量与产量的差额,进而计算出各国对石油的进口依存度(表 1)。所谓进口依存度是消费量与产量的差值占消费量的比值,通常用来衡量该国能源资源对外的依赖程度;进口依存度为负值代表该国的石油产量用于消费后尚有盈余,可用于出口,而正值则表明该国石油的产量不足以支撑消费量,需要进口。

需要说明的是,表 1中有部分国家或地区的进口依存度数值为100%,这并不表明该国对石油完全依赖进口,原因是该国石油生产量较小,并未在统计年鉴中表示出来,因而得到了数值上的100%,但这依旧可以反映出该国石油对进口的依赖程度之高。2000年在世界主要21个国家和地区中,石油可用于出口的国家有俄罗斯、越南、墨西哥、英国、马来西亚、加拿大和印度尼西亚,且这些国家的石油出口量相对本国消费量而言并不少,尤其以俄罗斯、越南和墨西哥最为明显。但到2012年,石油可用于出口的国家仅有俄罗斯、加拿大和墨西哥3个国家,反映出这3个国家的石油出口量依然较大,资源优势明显,并且俄罗斯和加拿大呈现出石油出口量上升的趋势。相较而言,中国香港、新加坡、瑞士等金融业优势地区,日本、韩国、德国等制造业优势地区,能源资源较贫乏,则主要依赖进口。

类似石油的分析,我们讨论天然气资源富裕水平。用同样的方式整理计算出各国的天然气资源消费量和依存度。对天然气而言,2000年用于出口的国家有加拿大、印度尼西亚、马来西亚、澳大利亚、俄罗斯、中国和英国。到2007年以后仍可用于出口的国家为澳大利亚、印度尼西亚、加拿大、俄罗斯和马来西亚。俄罗斯的天然气资源富裕度最高,其次为加拿大、印度尼西亚、马来西亚和澳大利亚。这些国家的天然气储量较大,资源丰裕可用于出口。另一方面,煤炭也是一种能源,我们用同样的方式整理出2000—2012年世界主要国家和地区煤炭资源的产量和消费量。与天然气不同的是,煤炭资源储量最丰富的是澳大利亚,其次为印度尼西亚、俄罗斯。

至此,可以确认,世界存在着第3种类型的国家,它们具有优势的第一地理本性,以供应世界能源资源为主导产业。

必须指出,还有一些国家以供应世界某种资源为自己的主导产业,比如粮食;供应粮食的第一地理本性在农业经济为主的时代,导致了那个时代的地缘政治经济学基础。随着世界产业的进化,地缘政治经济关系的基础在变,地缘政治经济结构也在变,相应的地缘政治经济学也需要变化。一个历史经验是:早期麦金德提出的世界岛——中心结构,欧亚大陆是世界岛,波德平原是世界中心,谁控制了波德平原谁就控制了世界,实际上是对农业经济时代地理结构的总结;在工业经济时代,德国人按照这个理论推行的世界战略,刻舟求剑,当然失败。

总之,在产业革命推动下,世界出现了3类产业经济国家,它们是金融业占主导产业地位的国家、制造业占主导产业地位的国家,以及资源开发业占主导地位的国家,它们共同构成了今日世界的地缘政治经济基础。为简便计,我们简称金融业占主导产业地位的国家为金融国,制造业占主导产业地位的国家为制造业国,资源开发业占主导地位的国家为资源国。称这3种国家为新经济下地缘性质相同的国家。这里的“缘”,强调的是地理本性决定的一致性和关联性。

2.4 其他在世界经济中,每个国家不同时期可能发展不同主导的产业,这就导致了这些国家具有混合类型特征。这种混合类型的一个典型是澳大利亚,其是世界有名的资源大国,幅员辽阔而地广人稀,有充沛的自然资源,而制造业区位商并不占优势,但是澳大利亚不仅具有资源输出优势,而且金融业的区位商高,由此,它属于一种混合优势国家。

另一个例子说明,按产业划分的国家类型,会发生演变。例如中国作为富煤的国家之一,一直出口资源,2000—2012年煤的需求表现为由富余变为短缺。这种煤炭的短缺,至少部分地改变了中国在应对气候变化中的碳减排立场。

总体上看,由于每个国家不同时期在不同地理本性作用下的产业主导地位不同,国家间的经济地理联系不同,这就形成了新的地缘政治经济学基础,其是由国家的政治经济利益进一步参与世界地缘政治博弈的基础。一个生动的例子是,在最近的乌克兰事件中,德国尽管“羞羞答答”地跟在美国后面“制裁”俄罗斯,但是也一直在竭力缓和俄乌冲突。

还有一个例外,就是宗教也成为了地缘政治的一种基础。笔者认为,西欧、北美对东正教的价值认同水平,可能也是西欧-北美与俄罗斯分歧的一个地理因素。中国文化,从来不做宗教排斥,犹太人来到中国被同化了,犹太文化也对中国起了积极影响。中国文化强调“和为贵”,而“和”的基础是“万物各得其和以生”,让世界各国有发展机会。中国文化的这种思想值得世界地缘政治经济学家吸收。

3 聚类分析在前文分析的基础上,我们对上述的国家与地区进行了聚类分析。聚类分析选择的变量包括金融业区位商、金融业增加值、制造业区位商、制造业增加值、GDP总量、石油进口依存度、煤进口依存度和天然气对外依存度8个变量,方法是动态聚类[17]。这一聚类方法的特点是避开先入为主。这里之所以选择区位商以外的产业数值,是为了反映产业的绝对量特征和动态特征,以避免仅仅依靠区位商值的不足。聚类分析的结果如图 4所示。

|

| 图 4 世界21个国家(地区)8 要素动态聚类结果 |

聚类结果发现,世界可以分为四类国家(地区)。第一类国家(地区)包括中国香港、新加坡、瑞士、英国和美国,它们属于金融业优势明显的金融国。第二类国家(地区)包括中国、泰国、日本、韩国、德国、中国台湾和越南,这些国家(地区)制造业更加突出,它们是制造业主导国。而第三类国家(地区)由加拿大、俄罗斯、印度尼西亚、澳大利亚、墨西哥和马来西亚聚为一类,它们的资源业较为发达,称为资源开发业主导国。第四类国家包括法国、巴西和印度,从产业分工看,它们具有中间性质;其产业结构在演化,基本上是制造业国家的亚类型。换言之,就21个代表性国家(地区)来说,世界可分为4个地缘性质不同的国家类型。当然,如果考虑到中间性质的“第四类”国家和地区,在世界地缘政治经济学博弈中,它们没有稳定的利益基础,而是随发展变化而变化,如印度现在努力成为制造业国家,不能被认为是一种独立的类型;因此也可以将全球国家归类为三类地缘性质不同的国家,即我们前面提出的新的三个世界。

实际上这里聚类分析并未归入前三类国家之中的中间国家,它们都有一定的特色。首先,巴西得益于得天独厚的气候条件,拥有充沛的农牧业资源和水力资源,不仅是世界上最大的蔗糖、咖啡和橙汁出口国,也是世界上第二大牛肉和大豆产品出口国。作为世界农产品的出口大国,虽然其矿产能源的优势略显不足,金融业、制造业有一定发展,但是从世界经济结构看,依旧可以将其划入资源开发业国家之列。世界上类似的资源开发业国家很多,由于这些国家相对落后,我们未能获得官方的可靠的统计数据,但是也正因为它们落后,不能在制造业和金融业中占有明显份额,在世界经济中,它们只能主要依靠资源开发,缺少制造业经济,大多属于资源开发业国家。其次,法国、印度,其各个产业发展相对平衡,但在制造业中有突出的地位,它们也基本上属于制造业主导国家。虽然它们的经济产业有更多的是未能列入的、具有文化创意色彩的产业,但是文化创意色彩产业指向制造业。我们把它们列入“三个世界”的制造业国家,不过由于其特殊性,作为制造业国家的亚类看待。

“三个世界”构成了世界地缘政治经济学基础。过去地缘政治学说,主要针对第一次创业分工结果的“中心-腹地”结构,以及针对第二次产业分工的“边缘论”。面对现代第三次产业分工的世界,由于信息流通的便利,空间将出现具有星型结构特征的枢纽网络结构,这种枢纽网络结构的出现,已经为信息论的理论研究证明[18];世界的这次产业变迁与空间结构进化合成起来,意味着新的地缘政治经济学说的出现。

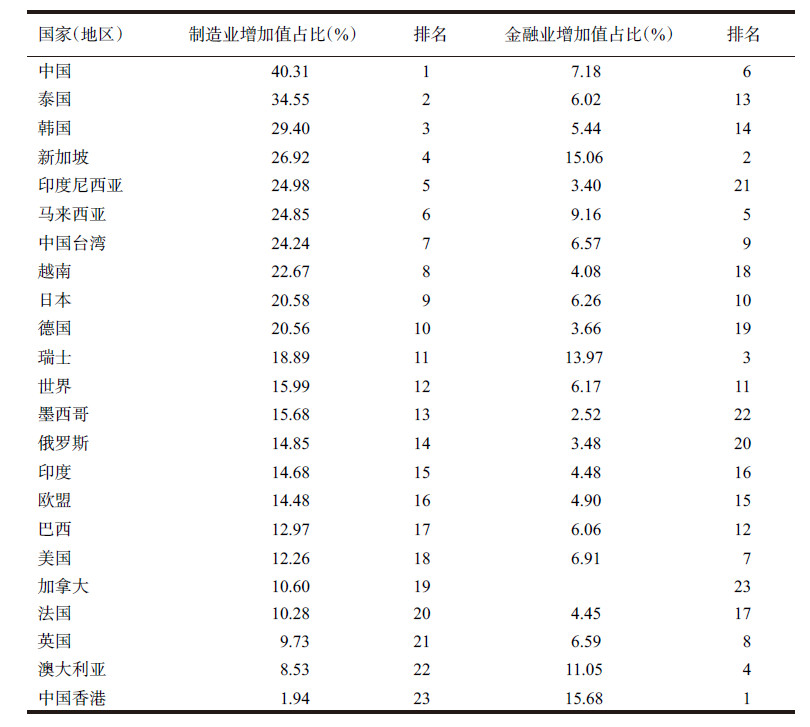

进一步地,比较金融业国家与制造业国家的GDP的产业占比是有意义的。基于2012年数据,我们可以将这21个国家(地区)的金融业和制造业增加值占比进行对比分析(表 2)。

观察2012年这21个国家(地区)制造业增加值和金融业增加值占GDP比重,各国也表现出明显的差异。制造业是第二产业的主要分支,而金融业仅属于第三产业的很小一部分,因此单单从比重而言,无法直接从数值上进行判定,故我们选用世界水平作为参考依据。中国、泰国、韩国、德国、新加坡、马来西亚、越南、日本、中国台湾以及瑞士的制造业占GDP比重已经超过了世界平均水平,由此这些国家(地区)具有制造业国家的基本立场。另一方面,新加坡、马来西亚、瑞士的金融业区位商的数值十分高,虽然这些国家内部制造业的比重并不低,但是规模较小;也就是说这些国家不会与中国有较多的市场竞争。同时,中国香港、澳大利亚的金融业比重超过了制造业比重,且差距明显(表 2),更加说明澳大利亚和中国香港的金融业相较于制造业,优势较为突出。从而判断中国香港和澳大利亚与中国大陆的经济利益立场不会完全一致但也不会强烈竞争,经济的互补性还是比较强。相比之下,日本的金融业与制造业的地位排序差不多,所以日本有“两面性”行为。日本前首相鸠山由纪夫就想以制造业立国,然而由于这种两面性以及安倍的特殊心理,当前日本政府选择了其他立场。

在最近一段时间,中国积极领导建设“亚投行”,似乎更多地进入金融业主导国家行业,但是注意到“亚投行”建设实际上是更多地配合于推行“一带一路”战略,关注基础设施建设,消化过剩产能,从本质上看还是一种制造业主导的行为。中国的制造业国家地位不变。另一方面,俄罗斯本来是个制造业大国,可是制造业区位商却从2000年的1.18,一直下降到2012年的0.93,金融业区位商也低,这就迫使它转变为一个资源开发业主导国,从而决定了俄罗斯在世界地缘政治经济学结构中的立场。

熊文和王铮[6]模拟发现,在世界经济中,由于金融国具有发行货币、控制汇率的权力,具有投资高回报率产业的主动权,所以对世界具有绝对的主动权。由于这种主动权的压力,金融国可以通过对其他国家第一产业和第二产业的资本控制,配合汇率操纵,形成一种非土地占领的金融殖民主义。国际经济一体化和信息化经济的发展,有助于这种新型的金融殖民主义的发展,而且它们可以打起反殖民主义的旗帜来限制制造业国与资源国的合作,强化其金融殖民主义政策。面对这种情况,模拟表明,在一定的条件下,制造业国、资源国若联合起来,抱团取暖,可以应对金融国的霸权。形成一种新地缘政治经济结构。

4 各国的经济相互作用虽然聚类分析识别了国家(地区)集团,但是这些国家(地区)在经济上是否相互作用、形成利益共同体作为地缘政治经济结构关系的经济体呢?为此我们分析了国家的GDP溢出。GDP溢出是Mundell发展起来的一个国际经济学概念。它用于刻画一个国家或区域,通过贸易、市场开拓、资源和知识交流等带来另一个国家或地区的GDP变化。简言之,GDP溢出,顾名思义就是一个区域GDP变化从而影响了另一个区域的GDP的变化。因此这种溢出,反映了国家之间的经济互动关系,排除政治因素和宗教情结,溢出作用往往构成了地缘政治盟约的基础,特别是在短期关系中。

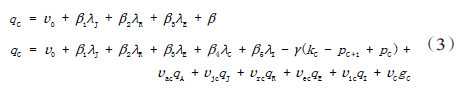

1963年,蒙代尔(Mundell)和弗列明(Fleming)[19]建立了Mundell-Fleming模型及其修正版,首次模拟了GDP溢出。此后,这个模型得到了很多发展。1991年,麦克凯斌(Mckibbin)和萨克斯(Sachs)[19]建立了开放经济下的两国Mundell-Fleming模型;1995年,克鲁格曼(Krugman)[20]从国际经济地理角度进一步发展了这个模型;1998年,杜沃芬(Douven)和佩特斯(Peeters)[21]研究了多国GDP溢出,确定了模型的基本形式。

典型Mundell-Fleming模型的结构是线性的,这个模型中,国家间GDP影响被一个线性模型刻画,国家间GDP的相关性就是相互GDP溢出的影响。以中国(C)与美国(A)、日本(J)、俄罗斯(R)、欧盟(E)和印度(I)等5个主要国家和地区经济的相互作用为例,中国GDP溢出简化的关系如下:

在本文的分析中,我们选取上述具有代表性的6个国家(地区),主要是其他国家的一些利率、汇率等数据得不到。这些忽视并不影响国家间GDP溢出的相互影响,因为相互关系的就是两两的,而且与中国作用的主要的国家或地区已经被考虑。

代入1990—2009年的实际经济数据进行参数估计,我们得到这些国家经济的相互作用,其中对应的系数νix通过图 5的矩阵,我们可以直观地看出纵向列出的国家受到横向列出的国家GDP溢出影响的系数。由于数据仅仅到2009年,2009年后的情况可能会有所变化,特别是日本安倍政府的一些政治行为和美国政府的“亚太再平衡”战略,作为政治手段,必然会影响世界地缘政治经济结构基础。不过,在国家间产业结构没有发生根本性变化时,世界同时也没有发生大规模战争,经济关系是稳定的。2009年的相互相关关系估计,具有相对值意义,显然是长期可用的。

|

| 图 5 2009 年世界主要国家(地区)的GDP溢出关系 |

从这里的溢出系数的性质可以看出:(1)中美GDP溢出均为正值,说明中美成为利益共同体;这是因为中国与美国属于不同地缘性质国家,经济有互补性。(2)中日之间经济溢出为正,也是具有共同经济利益的,这就构成了中日经济合作的基础。(3)欧盟与中国,GDP溢出作用比较显著,但欧盟GDP对中国GDP的溢出作用很小。欧盟对中国的作用是负的,中国对欧盟的作用是正的。这反映了欧盟作为一个传统的制造业国家集团,对新兴的制造业国家中国有一定的竞争排斥作用,但是由于中国制造的原始产品比较多,中国可以为欧盟提供更多初级产品,中国对欧盟的作用是正溢出。二者可以进一步合作,可以找到更恰当的产业分工,互相促进,这为近年中国对欧盟经济积极作用的现实所证实。(4)对金砖国家来说,这里列出的俄罗斯、中国、印度,表现出技术先进国家对技术相对落后国家的负溢出,技术相对落后国家对技术先进国家的正溢出。这反映了金砖国家的内部由于地缘性质不同形成的竞争和合作关系的复杂性。金砖国家需要进一步合作,相互理解,寻求互惠。(5)美国与欧盟、日本的GDP溢出互为负向作用,这是它们虽然作为同类地缘性质国家,地缘政治利益趋同,但是由于生产相似产品,产业结构相似,地缘经济关系有矛盾。它们目前地缘政治经济关系友好,主要是政治上的,从根本上看,它们的关系会逐渐表现出“走钢丝”的状态。(6)俄罗斯与日本,GDP溢出互为负值,这也决定着二者缺乏共同利益。(7)日本除了与中国和印度外,与其他大国GDP溢出互为负值,这就告诉我们,日本在经济上更需要朋友,目前安倍内阁在政治上四处出击,将导致日本在经济上失去更多的朋友和经济持续衰退。

从实际情况看,至少在2009年前,中美关系反映的制造业国与金融国的经济是互补的,中国的发展对于资源国俄罗斯有着积极的意义。2008年世界金融危机,中国打破“韬光养晦”政策,积极参与世界事务,为抗击世界经济衰退做出了贡献;美国政府此后大彻大悟,提出重振制造业,美国经济开始恢复;日本经济则拒绝与中国、韩国这样的制造业国家合作,导致一直走不出阴影。这些彰显了制造业国在世界经济中的中流砥柱作用。

5 结论与讨论本文主要通过计算全球21个主要国家和地区的金融业区位商和制造业区位商,并辅之以能源资源进出口依存度的计算,讨论了对世界21个主要国家(地区)的地缘政治经济基础的作用。我们发现:世界经济一体化促使各个国家的国家类型越来越明晰,形成新的地缘政治经济学的基础,在表现上全球处于“三个世界”的形态初现,但目前尚不稳定,这主要是受信息化产业革命的冲击,世界划分也并非一成不变。其中,中国香港、新加坡、美国、瑞士和英国属于较为清晰的金融国(地区);泰国、韩国、中国、德国、日本、越南和中国台湾的制造业在国际上拥有较大优势,属于较为清晰的制造业国(地区);加拿大、俄罗斯、印度尼西亚、澳大利亚、墨西哥、巴西资源输出优势明显,属于资源国;而法国和印度,或者在不同领域均有相应的发展,金融业和能源资源业的领域表现并不突出,表明其目前优势产业并不凸显,属于过渡型国家,但是它们或者偏向资源国,或者偏向制造业国。

值得注意的是,由于国家产业利益形成了不同的产业利益集团,这就解释了虽然同为发达国家,英国与美国总是同步,而法国、德国与美国总是不尽一致。世界已经形成了三个利益集团,即出现了新的“三个世界”,这是世界地缘政治经济学结构的基础,是冷战结束后,信息化和全球经济一体化条件下,世界的新特征。

中国在推行“一带一路”战略,领导“亚投行”的全球治理,乃至于实现碳减排合作中,应充分注意这个新的地缘政治经济学结构。在这个新三个世界的地缘政治经济学结构中,如果认为“亚投行政策”是中国与金融国的不良竞争,完全是一种就冷战思维的误判。“亚投行政策”强调基础设施建设,是制造业行为,也是制造业主导国、资源开发业国可以相互配合的一种形式。模拟表明,也是与美国等金融国互补的[15]。因此,中国的发展是建设一个富强、和谐世界的有利条件。事实上,2009—2010年,世界团结起来应对2008年开始的金融危机,中国发挥了积极作用,就是一个金融主导国可以与制造业主导国合作发展的案例。中国与英国、法国、德国、俄罗斯的友好相处,说明制造业主导国家倾向于与其他国家(包括金融业国家)友好相处。

最后,有一个具体的问题:当今世界,作为世界GDP排名第一和第二的美国和中国,分别属于金融业主导国家和制造业主导国家,在经济领域合作的前途大于竞争,共同的经济利益应该超越文化冲突。如果两个国家不坚持类似“十字军东征”表现出的那样强烈的宗教情结,实施中国哲学“万物各得其生为和”的理念,中美之间是可以建立和谐的新型大国关系的。这种由三次地理本性决定的现实情况,也应该是中美世界地缘政治经济政策的基础。以这种“万物各得其生为和”思想为基础全球经济治理,应该是人类在新经济时代共同治理全球经济的基础,而任何带有霸权主义的思维、试图重构地缘政治经济结构的行为,是违背世界发展潮流的。

| [1] | Luttwak,EN. From Geopolitics to Geo-Economics:Logic of Conflict, Grammar of Commerce, National Interest, Summer, 1990,17-19. |

| Click to display the text | |

| [2] | 麦金德H. 历史发展的地理枢纽(中译本). 北京:商务印书馆,1962. |

| [3] | Demko G J,WoodWB. Reordering the world:geopolitical perspectives on the twenty-first century. Colorado:Westview Press, 1994. |

| Click to display the text | |

| [4] | Smith A. Imagining geographies of the'new Europe':geo-economic power and the new European architecture of integration. Political Geography, 2002, 21(5):647-670. |

| Click to display the text | |

| [5] | 李生明, 王岳平. 新国际分工格局下不同类型国家国际分工地位. 国际贸易, 2010, 26(6):9-15. |

| Cited By in Cnki (8) | |

| [6] | 陆大道, 杜德斌. 关于加强地缘政治地缘经济研究的思考. 地理学报, 2013, 68(6):723-727. |

| Cited By in Cnki (21) | |

| [7] | 熊文, 王铮. 新地缘政治经济框架下经济危机可能性模拟. 世界地理研究, 2010, 21(4):1-12. |

| Cited By in Cnki (1) | |

| [8] | Krugman P, Krugman P. First nature, second nature and metropolitan location. Journal of Regional Science, 1993, 33(2):129-144. |

| Click to display the text | |

| [9] | 夏海斌, 王铮. 中国大陆空间结构分异的进化. 地理研究, 2012, 31(12):1-17. |

| Cited By in Cnki (7) | |

| [10] | Cohen S B. Global geopolitical change in the post-Cold War Era. Annals of the Association of American Geographers, 1991, 81(4):551-580. |

| Click to display the text | |

| [11] | Isserman A. The location quotient approach to estimating regional economic impacts. Journal of the American Planning Association, 1977, 43(1):33-41. |

| Click to display the text | |

| [12] | Moineddin R, Beyene J. On the location quotient confidence interval. Geographical Analysis, 2003, 35(3):249-257. |

| Click to display the text | |

| [13] | 刘晓红, 李国平. 基于区位商分析的区域产业结构实证研究. 统计与决策, 2006,(5):78-79. |

| Cited By in Cnki (94) | |

| [14] | 王铮, 李刚强, 谢书玲, 等. 中国新经济产业区域专业化水平分析. 地理学报, 2007, 62(8):831-839. |

| Cited By in Cnki (22) | |

| [15] | Guimes P, Figueiredo O,Woodward D P. Dartboard tests for the location quotient. Regional Science and Urban Economics, 2009, 39(3):360-364. |

| Click to display the text | |

| [16] | Swann G M P. The economics of innovation:An introduction. Northampton:Edward Elgar Publishing, 2009. |

| [17] | 王铮, 吴静. 聚类分析. 计算地理学. 北京:科学出版社, 2011:62-64. |

| [18] | Hojman D A, Szeidl A. Core and periphery in networks. Journal of Economic Theory,2008,139:295-309. |

| Click to display the text | |

| [19] | McKibbinWJ, Sachs J. Global linkages:Macroeconomic interdependence and cooperation in the world economy.Washington, DC:Brookings Institution Press, 1991. |

| Click to display the text | |

| [20] | Krugman P R. What do we need to know about the international monetary system? International Economics Section, Departement of Economics Princeton University, 1995. |

| Click to display the text | |

| [21] | Douven R, Peeters M. GDP-spillovers in multi-country models. Economic Modelling, 1998, 15(2):163-195. |

| Click to display the text |