2 国家发展和改革委员会能源研究所 北京 100038

2 Energy Research Institute, National Development and Reform Commission, Beijing 100038, China

我国面临三大战略挑战:(1)环境污染和大气环境恶化;(2)一次能源面临枯竭的远景,人类必须寻求替代能源;(3)从能源供给安全的角度看,能源结构从以煤炭和石油为主向以可再生能源、核能等清洁能源转移的需求。在这三大战略需求的促进下,国内开始大量利用可再生能源。在诸可再生能源中光伏作为一种重要的方向,近年来在国内得到了大力的发展。

光伏发电系统分为两种类型,一是集中式光伏发电系统,主要是在广阔地面上安装十几兆瓦以上的大型地面电站;二是分布式光伏发电系统,主要是在各种屋顶上安装的兆瓦级以下的光伏发电系统。

世界其他国家,主要以分布式发电为主,占光伏发电系统总量的80%以上,我国到目前为止,以集中式光伏发电系统为主,其主要原因是我国政策推动方面以国家主导为主,这种自上而下的政策和运行方式,更容易迅速推动集中式光伏系统的建设。

集中式光伏发电系统也存在一些问题。我国的荒漠地区主要在西部,而且也正是这些荒漠地区的太阳能资源很好,非常便于发展集中式光伏电站,但是这些地区的用电负荷低,电力就地消纳能力差,需要将光伏系统发出的电力经长距离输送出去。而我国的电力输送能力有限,加之光伏发电具有波动性,使得大规模电力输送更加困难。因此,在西部出现了弃光现象。而在东部经济发达地区,电力负荷非常高,但是没有大面积无用的土地供给安装集中式光伏电站使用。为解决这种大规模集中发电与大规模负载应用的不平衡现象,在东部地区大力发展分布式光伏系统具有非常大的意义。

2 光伏产业发展状况经过2012年光伏产业发展的低谷,2013、2014年全球光伏产业迎来了新一轮增长,中国光伏产品制造世界第一大国的位置依然稳固,全产业链的产量均居世界之首(表 1)。

2014年全球多晶硅产量32.0万吨,中国为13.6万吨,占43%;全球晶体硅片产量50.0吉瓦,中国为38.0吉瓦,占76%;全球光伏电池产量50.3吉瓦,中国为33.0吉瓦,占65.6%;全球光伏组件产量52.0吉瓦,中国为35.6吉瓦,占71%。2014年我国前16家光伏组件生产企业的产量达到23.6吉瓦,约占全国总产量的66.4%,集中度比前几年相对提高,但仍然需要进一步整合,消除产能过剩对光伏制造业的损害。

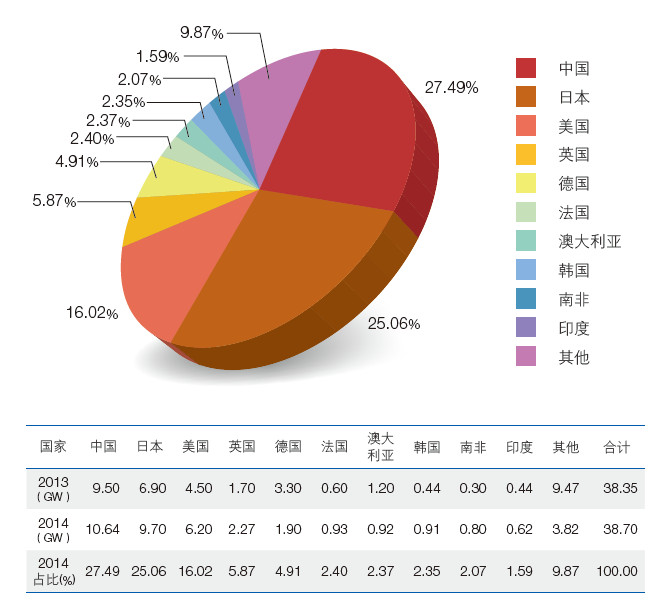

3 全球光伏发电市场状况 3.1 全球光伏市场发展状况根据22个国际能源署光伏电力系统项目(IEA PVPS)参加国的统计数据,2014年新增光伏装机容量38.70吉瓦(图 1),累计装机容量177.0吉瓦。并网系统占到累计装机容量的95%以上,占据能源市场增长的主导地位。中国2014年装机10.64吉瓦,位居世界第一,德国光伏市场大幅度下降,2014年仅有1.9吉瓦,但累计装机38.2吉瓦,仍居世界第一,中国累计装机28.38吉瓦,居世界第二。

3.2 全球分布式光伏发电的应用状况由于分布式光伏分散安装、就地消纳,在装机渗透率低于30%的情况下不需要对电网进行改造,因此各国都优先发展分布式光伏系统,如德国和日本的10万屋顶计划,美国的百万屋顶计划等,分布式光伏系统是全球光伏市场的主流,2009—2013年分布式光伏系统的市场占比平均达到80%以上,到2013年底全球分布式光伏发电的占比仍然达到60%以上。随着光伏发电在电力市场比例的增高,大型地面光伏电站的比例也逐年增加,预计到2018年,分布式光伏市场的比例将会降至50%左右。

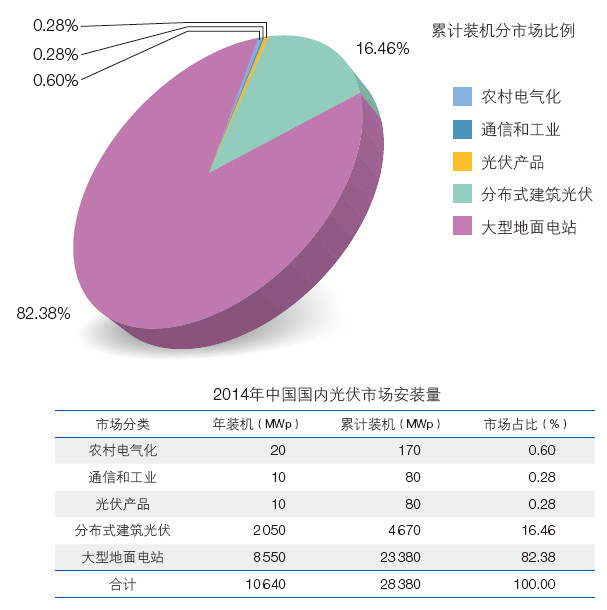

4 我国分布式光伏发电应用状况中国2008年底开始实行大型光伏电站的特许权招标,2011年出台光伏电站上网优惠电价政策,中国西部阳光资源充足,又有大面积的荒漠,在中国西部建造大型地面光伏电站效益明显,因此大型光伏电站的市场份额迅速增加,占据了目前光伏市场的主体。中国分布式光伏发电系统的规模化应用起于2009年的“金太阳示范工程”和“光电建筑应用”,这两个项目连续实施了5年,截至2014年底,中国分布式光伏发电系统(包括离网光伏)的累计装机达到5.0吉瓦,但仅占光伏发电系统累计装机的17.62%,大型地面光伏电站的占比高达82.38%(图 2)。

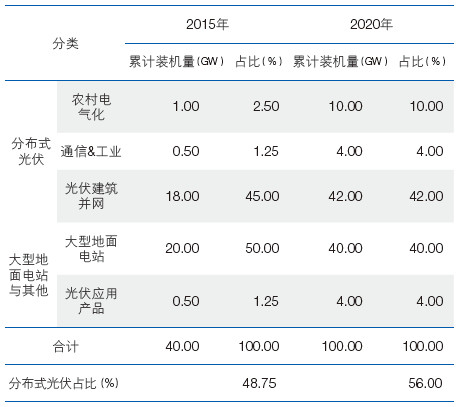

5 我国分布式光伏发电发展前景与路线图2013年国家能源局调整了光伏发展战略,着力发展分布式光伏,提出到2015年底累计光伏装机量达到35吉瓦。而根据2013年的装机量及目前的发展趋势,2015年累计装机量至少可以达到40吉瓦,2020年的目标是100吉瓦。其中,分布式光伏装机量在2015年预计占比将达48.75%,到2020年预计超过大型地面电站,占比达到56%。2015、2020年年度光伏装机量目标如表 2所示。

可见我国在分布式光伏发电方面具有非常广阔的前景,并且基于政策的推动,将会出现一轮分布式光伏发电的安装热潮。

6 我国分布式光伏发电政策保障和制度创新2013年8月国家发改委出台了发改价格〔2013〕 1638号《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,完善了光伏发电价格政策。通知明确,对光伏电站实行分区域的标杆上网电价政策。根据各地太阳能资源条件和建设成本,将全国分为三类资源区,分别执行每千瓦时0.9元、0.95元、1元的电价标准。对分布式光伏发电项目,实行按照发电量进行电价补贴的政策,电价补贴标准为0.42元/千瓦时。这一标准较征求意见稿中的0.35元/千瓦时的补贴标准提高了20%。同时,各地政府为了吸引更多企业到本地投资建电站,促进产业的健康发展,也加快脚步出台一系列优惠政策。在国家给予的固定补贴0.42元/千瓦时基础上,多省份相应匹配了省级补贴,国家与省级补贴之和即为该省的补贴额度。就目前政策而言,江西省和河北省的补贴额度最大,为0.62元/千瓦时,其次是浙江省和山东省,分别为0.52元/千瓦时和0.47元/千瓦时,其余省份还发布明确的省级补贴标准,典型省份的补贴情况,如图 3所示。

|

| 图 3 我国典型省份的光伏光电补贴情况 |

在国家、省份补贴的基础上,多地区又相应匹配了市级、县区级的补贴,而国家、省级、市级、县区级4级补贴之和既为分布式光伏发电的当地总补贴。温州市永嘉县居民家庭屋顶分布式光伏发电系统的补贴力度最大,总补贴达到了1.12元/千瓦时,而当地的企业分布式光伏发电系统的总补贴次之,为1.02元/千瓦时。杭州市萧山区、富阳市、衢州市等地区的分布式光伏电站和温州市居民分布式光伏电站与上海市居民分布式光伏电站所获得的补贴额度位列第三,为0.82元/千瓦时。目前苏州市还未发布明确的补贴政策,补贴总额为0.42元/千瓦时。典型地区的补贴情况如图 4所示。在国家、省份补贴的基础上,多地区又相应匹配了市级、县区级的补贴,而国家、省级、市级、县区级4级补贴之和既为分布式光伏发电的当地总补贴。温州市永嘉县居民家庭屋顶分布式光伏发电系统的补贴力度最大,总补贴达到了1.12元/千瓦时,而当地的企业分布式光伏发电系统的总补贴次之,为1.02元/千瓦时。杭州市萧山区、富阳市、衢州市等地区的分布式光伏电站和温州市居民分布式光伏电站与上海市居民分布式光伏电站所获得的补贴额度位列第三,为0.82元/千瓦时。目前苏州市还未发布明确的补贴政策,补贴总额为0.42元/千瓦时。典型地区的补贴情况如图 4所示。

|

| 图 4 我国典型地区的光伏光电补贴情况 |

分布式光伏电站运行过程中,分布式光伏自发自用部分的收益为:

用电度电电价=工业/商业/居民电价+补贴

而发电富余部分可售予电网公司,收益为:

富余上网电量度电电价=脱硫标杆上网电价+补贴

2014年8月国家发改委印发的发改价格 [2014] 1908号《关于进一步疏导环保电价矛盾的通知》,公布了各地区的脱硫标杆上网电价。根据各省电网销售电价表,以工商业用电电价为1—10千伏的平段电价、居民用电电价为不满1千伏的平段电价举例,温州市永嘉县商业自用电度电电价最高,达到2.128元/千瓦时。温州市永嘉县工业自用电度电电价次之,为1.961元/千瓦时。杭州市萧山区、富阳市、衢州市的商业自用电度电电价位列第三,为1.928元/千瓦时,苏州市工业/商业/居民自用电度电电价分别为1.087元/千瓦时、1.287元/千瓦时、0.9483元/千瓦时,典型地区的工业/商业/居民的自用电度电电价情况如图 5所示。而在余电上网方面,温州市永嘉县的富余上网电量度电电价仍为最高,达到1.478元/千瓦时,杭州市萧山区、富阳市、衢州市的富余上网电量度电电价次之,为1.278元/千瓦时。南昌市的富余上网电量度电电价位列第三,为1.2255元/千瓦时。苏州市的富余上网电量度电电价为0.851元/千瓦时,富余上网电量度电电价情况如图 6所示。但是需要特别注意的是,各地的附加补贴往往只执行一段时间,并不像国家光伏补贴政策那样执行20年。因此在对电站收益率进行测算时需要具体分析当地的政策细节。

|

| 图 5 典型地区的工业/ 商业/ 居民每千瓦时的自发自用价格情况 |

|

| 图 6 典型地区的每千瓦时的余电上网价格情况 |

分布式发电系统对于光伏发电设备提出了不同的要求。东部地区建筑屋顶面积有限,这就要求光伏组件的效率高。此外,在东部地区的分布式光伏系统往往建在特殊的环境中,比如鱼塘、沿海滩涂、农业大棚顶部等,因此需要电池组件具备更好的耐候性,这也促进了太阳电池技术的创新和改进。

(1)在晶硅电池方面,提高组件转换效率、降低制造成本仍是业界当前的共识。中国单晶硅和多晶硅电池产业化生产的平均转化效率已分别达到19.0%和18.0%。国内企业在背钝化电池技术、双面发电电池技术、组件前板玻璃减反射技术、无边框组件技术等方面不断探索,技术不断进步。中国多家晶硅电池企业均在大幅扩建高效晶硅电池生产线,部分企业的高效光伏电池和组件技术已经达到国际先进水平,如尚德所研制的“Pluto”单晶硅电池使用激光掺杂技术制备选择性发射区电池;英利公司的“熊猫”电池使用前后表面钝化技术制备 n型太阳电池;常州天合的 Honey电池技术结合前表面新型植绒技术和背表面钝化技术多次打破多晶硅电池的世界纪录;晶澳的“博秀”电池使用背钝化技术制备出超过20%的单晶硅电池(PERC);南京中电的PERC电池;阿特斯的 ELPS电池等效率均已达到20%以上,形成的高效电池生产能力均已达到30兆瓦以上。晶澳、昱辉、赛维 LDK等企业采用高效多晶技术生产多晶硅电池效率已达到19%以上,量产效率超过18.0%。目前,中国高效晶硅电池产量已占据全部电池产量的15%左右,预计到2015年,高效晶硅电池产量占比将达到30%甚至更高。根据一些国内外设备商的统计,2016年中国太阳电池厂已经订购了大约6吉瓦左右的背钝化晶体硅电池(PERC)的产业化设备,因此未来2—3年中国传统的晶体硅电池将出现一轮技术升级改造的大潮,将全面提升单晶硅太阳电池的产业化效率,PERC电池的产业化效率将达到20%—20.5%。多晶硅电池在导入背钝化技术时还遇到了一些障碍,全球的技术研发单位与产业公司也正在着手解决这些问题。除了 PERC电池外,未来更高效的单晶硅太阳电池的技术主要是两种技术路线:(1)非晶硅/晶体硅异质结太阳电池(HJT),日本的松下公司已经具备了1吉瓦的该种太阳电池生产线,产业化平均效率在22%,日本、欧洲和美国也有多家晶体硅太阳电池公司开展了产业化研究,日本长洲产业公司具有40兆瓦的 HJT电池生产线。中国的杭州赛昂公司、嘉兴尚彭公司也都进行了产业化技术开发,电池效率在21%—22%之间。中科院电工所和上海微系统所分别对这种电池进行了中试研究; (2)插指状背接触电池(IBC),该种电池主要是美国的 Sunpower公司实现了产业化,产能达到1吉瓦,但是该种电池的工艺复杂,成本较高,一般以聚光跟踪系统为主,国内常州天合开展了该种电池的研究,并且也达到了24%以上的效率,但是离产业化开发的距离还较远。神州太阳能公司开发的n型硅双面太阳电池采用了离子注入技术与硼扩散技术的结合,制备出了产线平均效率在20.5%的 n型单晶硅双面电池,实际使用中可以增加最多30%的发电量。

(2)在硅片切割技术方面,已经使用金刚线切割单晶硅片,以取代传统的砂浆切割技术,降低了切割损耗,从而降低了硅片成本。由于金刚线切割的硅片表面缺陷少,使用常规的腐蚀液很难对其进行织构化处理,业界已经开发出针对金刚线切割的单晶硅片进行织构化腐蚀的特种添加剂,解决了这一难题;但是对于金刚线切割的多晶硅片,目前还没有开发出相应的表面织构化腐蚀的添加剂,还不能有效地进行化学处理,因此对于多晶硅电池还没有导入金刚线切割技术。但是近来国内多家太阳电池公司已经开始使用等离子刻蚀干法制绒对金刚线切割的多晶硅片表面进行植绒,得到很好的效果。因此,在未来1—2年内,多晶硅电池也可使用金刚线切割的硅片,从而进一步提高其效率,降低其成本。

(3)晶体硅电池组件封装方面也进行了大量的技术创新和开发工作。其最主要方面是提高组件的可靠性,其次是减小电池组件的封装损失。在提高组件可靠性方面,主要是消除电压导致的衰退现象(PID),消除电池组件出现所谓蜗牛纹,提高电池的耐候性等方面的改进。使用高阻水、高电阻的 EVA材料、背板材料,以及使用双玻组件提高上述性能。在减小封装损失方面,采用了高透光 EVA和高反射 EVA的组合进行封装。另外,对于前玻璃进行镀膜改性,包括增加玻璃透光性、减少玻璃外表面沾污(自清洁玻璃:亲水涂层或疏水涂层)、光子能量(上、下)转换等技术,都有助于减小前玻璃板的封装损失。

(4)多晶硅材料提纯方面,目前国内的平均还原电耗已由2011年的70千瓦时/公斤下降到2012年的60千瓦时/公斤以下,部分先进企业已低于5 0千瓦时/公斤。生产能耗和物耗不断下降,全国平均综合能耗下降到120千瓦时/公斤,部分先进企业降低到80千瓦时 /公斤以下。生产成本持续降低,部分先进企业成本达到20美元/公斤的国际先进水平,但大多数企业成本超过30美元/公斤。

(5)太阳电池制造业生产装备方面,在硅材料加工环节,主要设备有长晶设备和硅片(锭、棒)切割设备两种。用于单晶生长的国产单晶炉的性价比要优于进口设备,占据了国内绝大部分市场并且开始批量出口周边亚洲国家;多晶硅铸锭炉、多线切割机等设备制造技术取得重大进步。在电池制造环节,我国已基本具备晶体硅太阳电池制造设备的整线装备制造能力。在晶体硅太阳电池生产线的十几种主要设备中,6种以上国产设备已在国内生产线中占据主导地位,其中单晶炉、多晶铸锭炉、扩散炉、PECVD镀膜机、等离子刻蚀机、清洗制绒设备等接近国际先进水平。在组件生产环节,主要设备层压机基本以国产为主,近两年已少量出口欧美日等国。多数厂家采用的自动激光串焊设备须从国外进口,但是近年来已有国内厂商制造出自动硅片串焊机。国内已经可以配备完整的全自动晶体硅太阳电池封装线。

(6)平衡部件方面,中国已经初步掌握了数十兆瓦集中式并网光伏电站和数兆瓦分布式并网光伏系统的设计集成技术,1兆瓦级光伏并网逆变器等关键设备实现国产化,并网光伏系统开始商业化推广,微电网技术开发与国际基本同步。大型光伏电站与分布式光伏系统效率均达到80%左右,集中型并网逆变器效率为98.4%,组串型并网逆变器效率含变压器和无变压器型效率分别达到95%和97% 。然而,中国在大型并网光伏电站、高穿透率分布式光伏系统及微电网等光伏大规模利用的设计集成、智能化能源管理系统、关键专用设备、功率预测和并网技术方面与国外先进技术水平有一定差距。

中国光伏制造规模世界第一,技术和装备也已经有了很大进步,制造装备和原材料的国产化率已达85%左右,但在高端制造设备和基础材料方面仍需要部分进口,如氢化炉、多线切割机、镀膜设备、自动焊接机、硅烷、高分子树脂、部分组件背膜、高质量电池前银浆料等。中国仍需提高创新能力,在高端设备和基础材料方面进一步提高国产化率,成为名副其实的世界光伏强国。

8 分布式光伏发电的模式创新与应用潜力由于我国的产业化基础和人口高密度区域都在东部地区,但是东部地区的土地资源非常紧张,因此采用就地消纳的分布式光伏发电具有巨大的潜力。在解决了政策层面的障碍之后,将会极大地激发分布式光伏电站的热潮。

在东部地区已经出现了多种分布式光伏发电运维模式,例如秀洲模式、林洋模式、爱康模式等。

在分布式电站的交易方面也出现了多种模式,包括:自发自用余电上网、合同能源管理、全额上网等等。

在应用领域方面,创新性地出现了各种新型的应用方式,包括:屋顶电站、农光互补、渔光互补、工业厂房电站、商业楼宇电站、户用发电系统、移动光伏电源等等。

分布式光伏发电的融资非常重要,因为西部集中式的大型电站通常是一些大型国企利用雄厚的资金和优质的资产信用作担保,很容易得到低息贷款。但是分布式光伏发电的规模小,承建企业和用户的融资能力都有很大的难度。因此,如何得到有利的低息贷款,成为非常重要的环节。已经出现了多种融资模式,包括:银行贷款、股权融资、资产证券化、众酬模式。在资产证券化方面又出现了众多的子模式,包括:电价收益权转让模式、融资平台公司增信模式、 BOT模式、融资租赁模式等。特别是近年来出现的如 SPI公司的网上众酬模式,启迪了分布式光伏电站融资模式的新思维。

随着应用领域的增多,政策措施的落实到位,融资方式的便利化,分布式发电系统必将具有非常巨大的发展潜力。

9 结论太阳能资源具有分散、能量密度低的特点,因此光伏发电本身就具有分布式发电的天然优势。由于我国荒地资源和用电负荷的分布极度不平衡,分布式光伏发电不仅是大规模光伏应用的最好形式,也是解决我国电力产销不平衡的抓手。

在光伏技术方面,正在不断地探索适用于分布式光伏发电的新型电池结构和特种材料。

在鼓励政策不断出台和融资、建设、运维、经营模式不断创新的基础上,相信中国的分布式光伏发电一定能出现巨大的发展。

| [1] | lv F,Xu H H,Wang S CH.National Survey Report of PV Power Applications in China-2014. [2015-12-25].http://www.iea-pvps.org/. |

| Click to display the text | |

| [2] | IEA. Trends in PV Applications-2015. [2015-12-25]. http://www.iea-pvps.org/. |

| Click to display the text |