2. 中国科学院大学 公共政策与管理学院 北京 100049

2. School of Public Policy and Management, university of Chinese academy of Sciences, Beijing 100049, China

2008年世界金融危机以来,全球经济进入深度调整期[1]。为了应对经济的衰退和持续低迷状态,欧美等发达国家提出了“再工业化”的战略性举措,重视和强调实体经济的基础地位和长远意义,重点聚焦于发展新一代信息技术、新能源、生物、新材料等新兴产业,以期通过重振制造业提升国际竞争力,强化在全球新兴产业体系中的主导地位,抢占并引领全球经济增长的制高点[2]。同时,各国纷纷采取“出口促进行动”以提升制造业的出口能力。例如,2010年3月,美国政府正式提出“出口倍增计划”,随后,《2010年总统贸易政策议程》 《就国家出口倡议致总统书》等文件陆续出台;《欧洲经济复苏计划》提出在国际市场上进一步推广“欧洲制造”和欧洲标准[2]。

发达国家重振制造业的战略性举措给中国的产业发展带来了严峻的外部挑战:一方面,外向型产业出口空间受限,以往通过同质产品低价竞争取得比较优势的做法难以为继,未来应在高附加值终端产品领域建立竞争优势[1];另一方面,发达国家通过引导新兴产业的国际贸易和竞争规则,加快在新兴产业的战略布局,在新兴产业国际竞争格局中将更具话语权。因此,在全球经济深度调整期积极推进我国产业转型升级时,有必要深入分析我国产业国际竞争力现状和演变态势,从而对我国产业的优劣势建立明确的认识,明确我国产业发展所面临的挑战。

1 产业国际竞争力的研究现状已有研究主要基于进出口商品国际贸易数据,采用国际市场占有率(market share,MS)、显示性比较优势指数(revealed comparative advantage,RCa)、贸易竞争指数(trade competitiveness index,TCI)等指标,对产业国际竞争力进行实证探讨,在此基础上进行国别之间的比较和影响因素分析,具体体现在以下3个方面。

(1)对产业国际竞争力现状及变化态势进行研究。2000年,穆荣平[3]从竞争实力、竞争潜力、竞争环境、竞争态势4个方面,构建中国高技术产业国际竞争力评价指标体系。2005年,郑明身等[4]采用贸易竞争指数、显示性比较优势指数、市场占有率指数、质量与附加值指数对中国IT制造业国际竞争力进行了实证分析。2013年,金碚等[5]利用联合国商品贸易统计数据库(un Comtrade)数据,根据显示性比较优势指数,计算了按《国际贸易标准分类》(修订4)分类的2001-2011年中国4个部门总计35类工业制成品的比较优势,结果表明中国中等技术制成品缺乏竞争力,高技术制成品有一定竞争力。

(2)对不同国家之间的产业竞争力进行比较。《2013欧盟产业结构报告》(Eu industrial structure report 2013)采用显示性比较优势指数和国际市场占有率,对欧盟、美国、日本以及金砖国家的制造业和服务业竞争力进行分析,结果表明,欧盟在全球贸易中依然保持优势地位,中国已成为欧盟高技术产品最重要的贸易伙伴[6]。2005年,Batra和Khan[7]利用显示性比较优势指数,对中国和印度的产业竞争力进行对比分析。结果表明,中国和印度在具备竞争优势的产业结构上具有较高的相似性。此外,Oelgemöller[8]采用显示性比较优势、显示对称性比较优势指数、贸易竞争指数,对爱尔兰、希腊、葡萄牙、西班牙等国的产业国际竞争力进行分析。结果表明,葡萄牙和希腊在农业和自然资源上具有竞争优势,爱尔兰在高科技以及医药化学产品上具有竞争优势。

(3)探讨产业国际竞争力的影响因素。2009年,文东伟等[9]描述了中国产业出口竞争力的演变趋势,实证检验了外商直接投资、技术进步和劳动力成本对中国产业出口竞争力存在显著影响。2010年,陈虹和章国荣[10]探讨了人均国民收入、服务贸易开放度、外商直接投资等因素对服务贸易竞争力的影响。2012年,英国商务、创新和技能部使用生产率、显示性比较优势指数等指标刻画产业竞争力,同时探讨了创新、基础设施、制度和政治环境、金融市场等因素对产业竞争力的影响[11]。

尽管已有研究对产业国际竞争力进行了一定的探讨,但大多针对某一具体产业或《国际贸易标准分类》以及《商品名称及编码协调制度》中的部分工业品进行深入分析,缺少系统性框架全面刻画中国产业国际竞争力现状及演变态势。因此,本文采用国际市场占有率、显示性比较优势指数、贸易竞争指数构建产业国际竞争力分析框架,通过联合国商品贸易统计数据库(un Comtrade Database)①,收集《商品名称及编码协调制度》(hS1996)二位编码数据,对2000-2015年中国产业国际竞争力演变态势进行深入分析,揭示中国产业国际竞争力的现状及变化特征。

① 联合国贸易商品统计数据库由联合国统计署创建,每年由世界各国向其提供各国官方年度商品贸易数据,各国上报的数据按照统一标准格式进行转换,所有商品值按照呈报国的货币汇率或月度市场比率和交易额度转换成美元

2 指标与数据来源 2.1 指标说明国际市场占有率是指某国某产业的出口总额与世界该产业出口总额之比,用公式表示为:

其中,Xij为i国j产业的出口总额,Xwj为世界j产业的出口总额。

显示性比较优势指数(RCa)通过某产业出口占该国总出口额比重与世界该种产品出口占世界总出口额比重之间的比值来表示[12],反映了产业在国际市场中比较优势的程度,用公式表示为:

其中,Xij为i国j产业的出口额,Xit为i国在t时期所有商品的出口总额,Xwj为j类商品的世界出口总额,Xwt为t时期所有商品的世界出口总额。一般认为,RCaij ≥2.5表明i国j产业具有极强的国际竞争力和比较优势;1.25≤RCAij < 2.5表明i国j产业具有较强的国际竞争力和比较优势;0.8≤RCAij < 1.25表明i国j产业具有中等的国际竞争力和比较优势;RCaij < 0.8表明i国j产业国际竞争力较弱,该产业具有比较劣势[10]。

贸易竞争指数(TCI)是指一个国家某一产业净出口与该产业贸易总额之比[13],反映了一个国家某一产业或产品是净出口国还是净进口国,以及净出口或净进口的相对规模[4],用公式表示为:

其中,Xij为i国j产业出口额,Mij为i国j产业进口额。贸易竞争指数接近于−1表示行业的国际竞争力非常弱,接近于1表示行业的国际竞争力很强。

2.2 数据来源在国际贸易统计中,没有根据行业划分的进出口贸易数据,只有根据商品类别划分的进出口贸易数据[10]。参考已有文献[4-9],本研究对分商品类别的进出口贸易数据进行分析,以此评价产业国际竞争力。具体而言,本研究通过联合国商品贸易统计数据库,采用《商品名称和编码协调制度》(hS1996)中涉及的99类二位编码产品目录,收集整理有关世界和中国不同产品进出口额等数据,分析2000-2015年中国产业国际竞争力的演变态势,揭示中国产业国际竞争力态势变迁的典型特征。

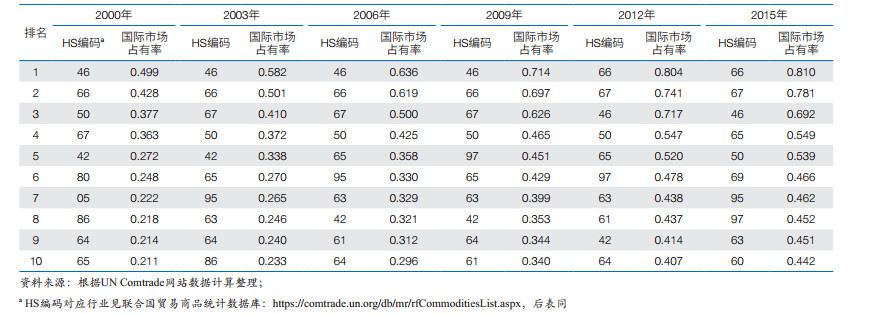

3 中国产业国际竞争力演变态势 3.1 国际市场占有率2000-2015年中国制造业国际市场占有率较高的仍以劳动与资源密集型产业为主(表 1),排名较为靠前的行业主要包括:“雨伞、阳伞、手杖、鞭子、马鞭及其零件”(hS66)、“已加工羽毛、羽绒及其制品、人造花、人发制品”(hS67)、“稻草、秸秆、针茅或其他编结材料制品、篮筐及柳条编结品”(hS46)等。其中,2015年上述产业的国际市场占有率分别高达81%、78.1%、69.2%。

就国际市场占有率年均增长率而言,2000-2015年,部分资本与技术密集型产业上升较快(表 2),包括“核反应堆、锅炉、机器、机械器具及其零件”(hS84)、“车辆及其零件、附件(铁道及电车道车辆除外)”(hS87)、“电机、电气设备及其零件、录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件”(hS85)、“船舶及浮动结构体”(hS89)等。

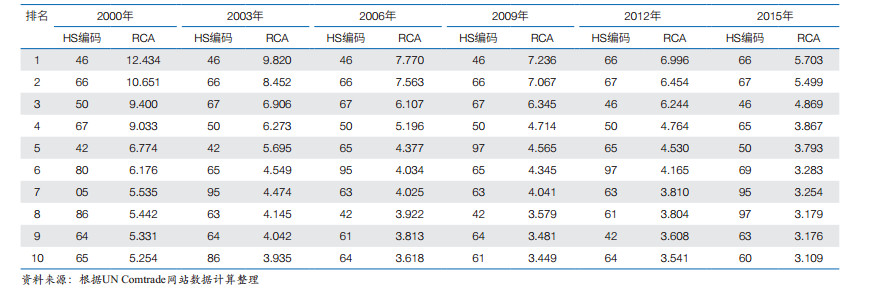

2000-2015年,中国在劳动及资源密集型产业上具备较强的比较优势(表 3)。2000-2015年,中国显示性比较优势指数(RCa)排名靠前的行业主要包括:“雨伞、阳伞、手杖、鞭子、马鞭及其零件”(hS66)、“已加工羽毛、羽绒及其制品、人造花、人发制品”(hS67)、"稻草、秸秆、针茅或其他编结材料制品、篮筐及柳条编结品"(hS46)等。其中,2015年,上述产业的RCa分别为5.703、5.499、4.869,在国际市场上具备极强竞争力和比较优势。

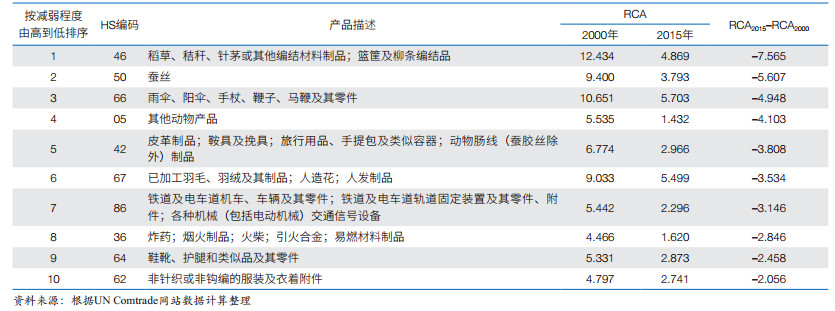

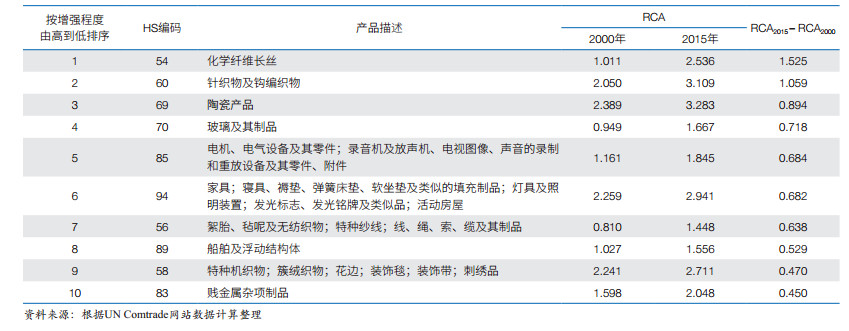

本文将不同行业2015年的RCa与2000年的RCa进行对比,如果RCa均大于0.8但有所下降,则将该行业视为比较优势减弱;如果RCa均大于0.8且有所上升,则将该行业视为比较优势增强;如果RCa由小于0.8变为大于0.8,则将该行业视为获得比较优势;如果RCa由大于0.8变为小于0.8,则将该行业视为失去比较优势;如果RCa均小于0.8,则将该行业视为始终处于比较劣势。

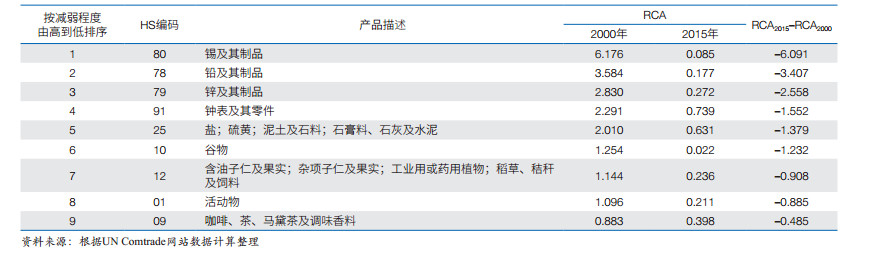

结果表明,2000-2015年,中国部分劳动及资源密集型产业的比较优势下降较快,如:“稻草、秸秆、针茅或其他编结材料制品、篮筐及柳条编结品”(hS46)、“蚕丝”(hS50)、“雨伞、阳伞、手杖、鞭子、马鞭及其零件”(hS66)、“其他动物产品”(hS05)等(表 4)。

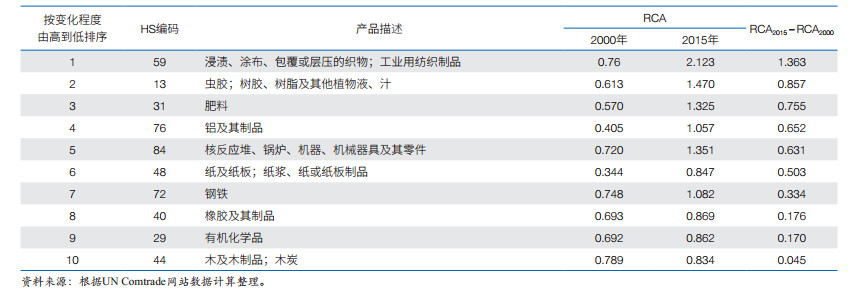

此外,2000-2015年,中国部分资本与技术密集型产业获得比较优势(表 5)或者比较优势增强(表 6),如:“电机、电气设备及其零件、录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件”(hS85)、“船舶及浮动结构体”(hS89)、“光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备(上述物品的零件、附件)”(hS90)、“核反应堆、锅炉、机器、机械器具及其零件”(hS84)、“有机化学品”(hS29)。

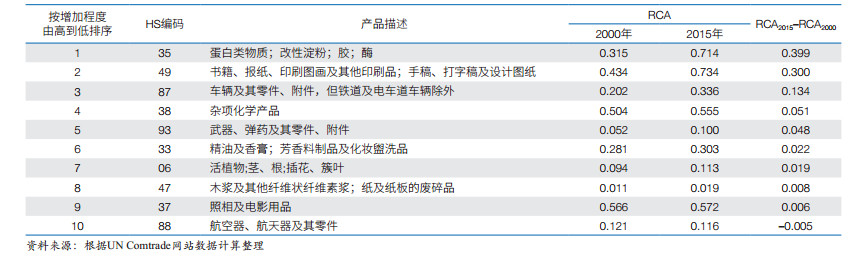

值得注意的是,“谷物”(hS10)的显示性比较优势指数由2000年的1.254下降至2015年的0.022,在国际市场上失去比较优势(表 7)。“药品”(hS30)、“车辆及其零件、附件(但铁道及电车道车辆除外)”(hS87)、“航空器、航天器及其零件”(hS88)在国际市场上始终处于比较劣势(表 8)。

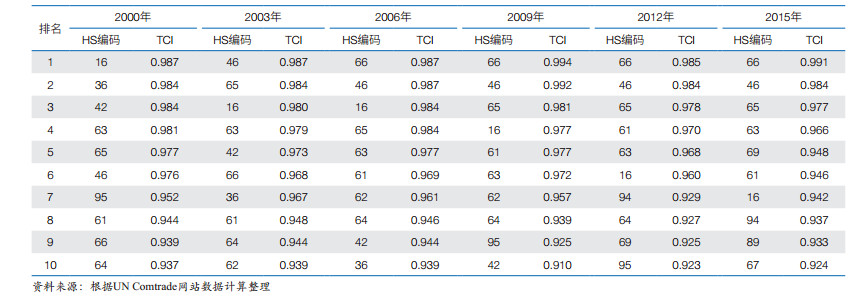

2000-2015年,中国主要在劳动及资源密集型产业上具备较强竞争力。如表 9所示,中国贸易竞争指数(TCI)排名靠前的行业主要包括:“雨伞、阳伞、手杖、鞭子、马鞭及其零件”(hS66)、“稻草、秸秆、针茅或其他编结材料制品、篮筐及柳条编结品”(hS46)、“帽类及其零件”(hS65)等。2015年,上述产业的TCI分别高达0.991、0.984、0.977。

此外,2000-2015年,中国部分资本及技术密集型产业在国际市场上的竞争力上升。例如,“船舶及浮动结构体”(hS89)的贸易竞争指数由2000年的0.659上升至2015年的0.933,“核反应堆、锅炉、机器、机械器具及其零件”(hS84)的贸易竞争指数由2000年的–0.124上升至2015年的0.410。

4 重点产业国际竞争力分析由上述各指数分析结果可知,2000-2015年,“船舶及浮动结构体”(hS89)、“核反应堆、锅炉、机器、机械器具及其零件”(hS84)的国际竞争力上升较为明显,本文对该两类产业进行深入分析,选择G7国家②、金砖五国③和韩国进行国际竞争力比较,进一步地,重点采用贸易竞争指数和价格指数两项指标,根据hS四位代码对上述产业进行探讨,以期揭示不同产业细分产品在国际市场上的竞争力[3]。其中,价格指数=(出口额/出口数量)/(进口额/进口数量),表明了一国某商品进出口价格比率④。

② G7国家即七国集团,成员国包括加拿大、法国、德国、意大利、日本、英国和美国

③ 金砖五国包括中国、俄罗斯、巴西、南非、印度

④ 价格指数数据来自《中国海关统计年鉴》,由于该年鉴自2015年开始不再对外公布数据,因此本文重点分析了2010—2014年“船舶及浮动结构体”(hS89)、“核反应堆、锅炉、机器、机械器具及其零件”(hS84)的贸易竞争指数和价格指数

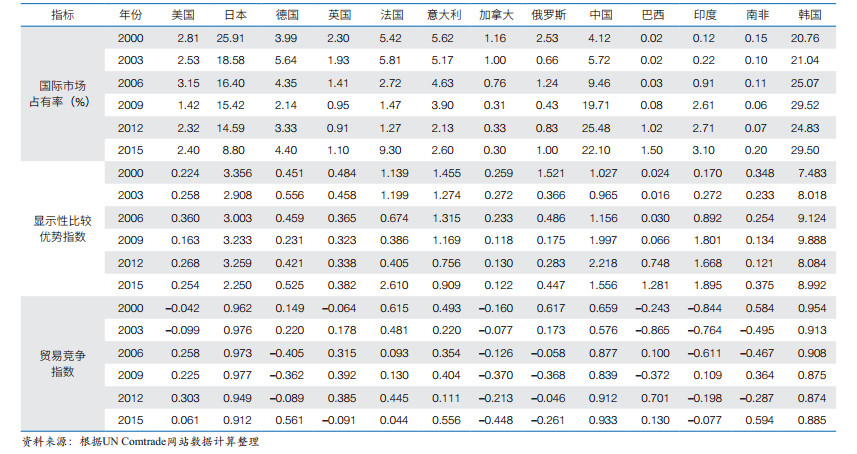

4.1 船舶及浮动结构体(HS89)2015年,与G7国家、其他金砖国家和韩国相比,中国“船舶及浮动结构体”(hS89)产业国际市场占有率仅次于韩国(29.50%),显示性比较优势指数落后于韩国(8.992)、法国(2.610)、日本(2.250)和印度(1.895),贸易竞争指数在上述国家中排列第一(表 10)。综上可知,中国船舶及浮动结构体产业在国际市场上具备较强竞争力。

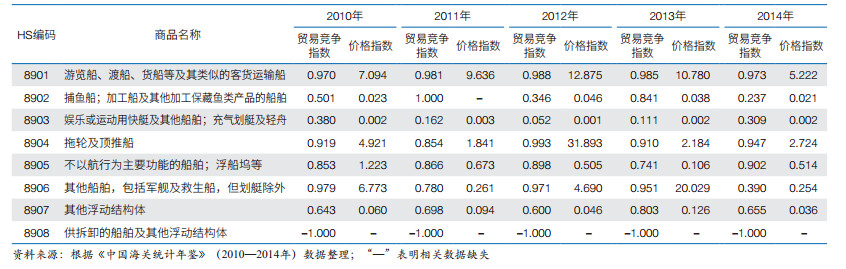

在国际市场上,除部分商品外,中国船舶及浮动结构体产业的大部分细分商品贸易竞争指数较高,价格指数偏低,表明中国该产业仍处于全球价值链的中低端环节,产品附加值较低(表 11)。2014年,“游览船、渡船、货船等及其类似的客货运输船”(hS8901)、“拖轮及顶推船”(hS8904)的贸易竞争指数分别为0.973和0.947,价格指数分别为5.222和2.724,表明这两类商品具有较强的综合竞争能力。“捕鱼船;加工船及其他加工保藏鱼类产品的船舶”(hS8902)、“不以航行为主要功能的船舶;浮船坞等”(hS8905)、“其他浮动结构体”(hS8907)的贸易竞争指数分别为0.237、0.902、0.655,价格指数分别为0.021、0.514、0.036,表明这些商品主要依靠价格优势占领国际市场。

2015年,与G7国家、其他金砖国家和韩国相比,中国“核反应堆、锅炉、机器、机械器具及其零件”(hS84)的国际市场占有率在上述国家中排名第一,高于德国(11.45%)、美国(10.53%)、日本(5.91%)等国;显示性比较优势指数次于意大利(1.711)、日本(1.518)、德国(1.382);贸易竞争指数次于意大利(0.412),高于日本(0.318)、德国(0.258)、韩国(0.189)等国(表 12)。由此可见,中国“核反应堆、锅炉、机器、机械器具及其零件”(hS84)在国际市场上具备一定的综合竞争力。

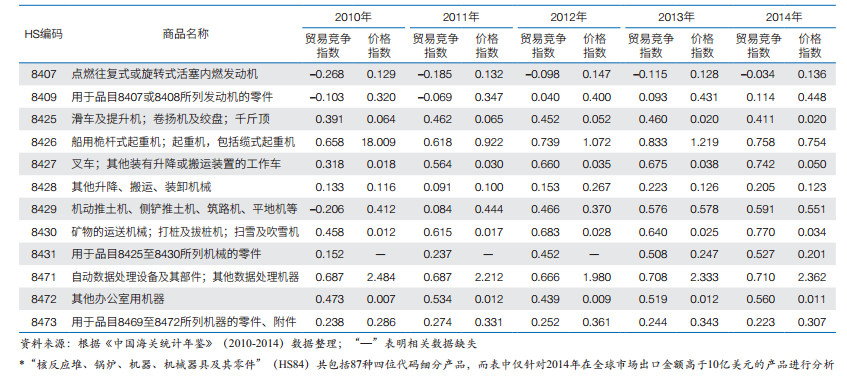

与上述研究发现类似,在国际市场上,中国“核反应堆、锅炉、机器、机械器具及其零件”(hS84)的大部分细分商品贸易竞争指数较高,而价格指数较低,中国该产业同样处于全球价值链的低端环节,产品附加值有待提升(表 13)。2014年,“自动数据处理设备及其部件;其他数据处理机器”(hS8471)的贸易竞争指数为0.710,价格指数为2.362,表明该类商品具有较强的综合竞争能力。“矿物的运送机械;打桩及拔桩机;扫雪及吹雪机”(hS8430)、“用于品目8425至8430所列机械的零件”(hS8431)、“滑车及提升机;卷扬机及绞盘;千斤顶”(hS8425)的贸易竞争指数分别为0.770、0.527、0.411,价格指数分别为0.034、0.201、0.020,表明上述商品主要依靠价格优势占领国际市场。“火花点火内燃引擎”(hS8407)的贸易竞争指数为–0.034,价格指数为0.136,表明该商品依靠低价也无法在国际市场上取得市场份额。

本文探讨了2000-2015年中国产业国际竞争力状况及演变态势。研究结果表明,2000-2015年,中国制造业国际市场占有率较高的仍以劳动与资源密集型产业为主,在国际市场上劳动与资源密集型产业具备较强竞争力,但部分劳动与资源密集型产业比较优势不断降低,如:“稻草、秸秆、针茅或其他编结材料制品、篮筐及柳条编结品”(hS46)、“蚕丝”(hS50)、“雨伞、阳伞、手杖、鞭子、马鞭及其零件”(hS66)等。部分资本与技术密集型产业国际市场占有率上升较快,在国际市场上获得比较优势或者比较优势增强,如“核反应堆、锅炉、机器、机械器具及其零件”(hS84)、“电机、电气设备及其零件、录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件”(hS85)、“船舶及浮动结构体”(hS89)等。此外,本文对“船舶及浮动结构体”(hS89)和“核反应堆、锅炉、机器、机械器具及其零件”(hS84)进行重点分析;研究发现,尽管上述产业在国际市场上具备一定的竞争力,但仍处于全球价值链的中低端,大部分细分产品在国际市场上主要依靠低价优势取得市场份额,部分产品甚至依靠低价也无法获得市场份额。

总体而言,中国在国际分工格局中劳动与资源密集型产业竞争力较强;尽管部分资本与技术密集型产业竞争力不断上升,但其仍处于全球价值链中附加值较低环节。在发达国家以高端工业为核心重振制造业、推动国际分工格局重塑的背景下,中国制造业发展面临更大的挑战,亟待提升基础研究能力和关键核心技术创新,向全球价值链高端环节攀升。因此,本文提出以下政策建议:

(1)大力发展战略性新兴产业,构建新竞争优势。全球新一轮科技革命和产业变革蓄势待发,信息技术、生物技术、新能源技术等广泛渗透于经济社会各个领域,以绿色、智能为特征的重大技术变革和产业更新换代不断加快,推动国际贸易格局重构。中国应积极把握新一轮科技革命和产业变革的重大机遇,加大对新兴产业的投入,发展壮大新一代信息技术、高端装备、新能源汽车、生物医药、新材料等战略性新兴产业,培育发展新动能,推进各领域新兴技术跨界创新,构建现代产业体系,在新兴产业国际分工中占据先发优势,在国际贸易格局重构中建立有利地位。

(2)坚持创新驱动,提升产业创新能力。深入实施创新驱动发展战略,把创新摆在产业发展的关键位置,建立以企业为主体、市场为导向、产学研结合的产业创新体系,针对制约产业发展的瓶颈和薄弱环节,突破关键核心技术和先进基础工艺,提高重点领域的创新能力,完善产业链条。在轨道交通装备、航空航天、医药等重点领域,建立产业联盟,促进协同创新。推动钢铁、石化、轻工、纺织等传统产业向价值链中高端发展,把改造提升传统产业与发展新兴产业结合起来,在两化融合、节能降耗、质量提升、安全生产等领域,推广应用新技术和新工艺,提高规模化、集约化经营水平,培育一批核心竞争力强的企业集团[14]。

(3)积极参与全球治理,营造良好外部环境。全球贸易规则调整对发展中国家形成新的竞争压力,中国应积极参与全球治理,提高在全球贸易规则重构中的话语权,促进营造自由开放、公平公正的全球贸易环境,推动多边贸易体制均衡、共赢、包容发展,坚持妥善处理贸易摩擦,反对各种形式的保护主义。全面参与投资、金融等领域的国际规则制定,完善参与国际宏观经济政策协调的机制,推动国际经济治理结构不断完善和宏观经济政策国际协调不断加强[15]。

(4)健全产业创新生态体系。深化行政审批制度改革,简化程序,减少事前准入限制,明确新兴产业市场准入的节能、环保、技术、安全标准,激发市场主体创新活力。健全金融、财税政策,降低制造业融资成本,完善高新技术企业认定办法,加强研发支出加计扣除政策实施力度,引导企业和社会资本加大研发投入,促进产业创新发展。完善知识产权创造、运用、管理、保护机制,打击侵权行为。推动公共创新体系建设,围绕产业重点领域发展需求,建设关键技术研发平台和产业创新中心,布局国家技术创新中心、国家重大科技基础设施等创新平台。

| [1] |

金碚. 全球产业演进与中国竞争优势[M]. 北京: 经济管理出版社, 2014.

|

| [2] |

上海市经济和信息化委员会. 2013世界制造业重点行业发展动态[M]. 上海: 上海科学技术文献出版社, 2013.

|

| [3] |

穆荣平. 高技术产业国际竞争力评价方法初步研究[J]. 科研管理, 2000, 21(1): 50-57. |

| [4] |

郑明身, 田兰章, 王俊杰. 中国IT制造业国际竞争力的实证研究[J]. 管理世界, 2005(2): 68-76. |

| [5] |

金碚, 李鹏飞, 廖建辉. 中国产业国际竞争力现状及演变趋势--基于出口商品的分析[J]. 中国工业经济, 2013(5): 5-17. |

| [6] |

Directorate-General for Enterprise and Industry. Eu Industrial Structure Report 2013:Competing in Global Value Chains[M]. Brussels: European Commission, 2014.

|

| [7] |

Batra a, Khan Z. Revealed comparative advantage: an analysis for India and China. Working Paper no. 168. new Delhi: Indian Council for Research on International Economic Relations, 2005.

|

| [8] |

Oelgemöller J. PIGS in a poke-on the international competitiveness of the industry in Portugal, Ireland, Greece and Spain, analyzing the revealed comparative advantages (RCa). CaWM Discussion Paper no. 61, 2012. [2017-12-04]. https://www.wiwi.uni-muenster.de/cawm/sites/cawm/files/cawm/download/Diskussionspapiere/cawm_dp61.pdf.

|

| [9] |

文东伟, 冼国明, 马静. FDI、产业结构变迁与中国的出口竞争力[J]. 管理世界, 2009(4): 96-107. |

| [10] |

陈虹, 章国荣. 中国服务贸易国际竞争力的实证研究[J]. 管理世界, 2010(10): 13-23. |

| [11] |

Department for Business, Innovation & Skills, uK Government. Benchmarking uK Competitiveness in the Global Economy. [2017-09-27]. https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/34647/12-1207-benchmarking-ukcompetitiveness-in-the-global-economy.pdf.

|

| [12] |

Balassa B. Trade liberalisation and " revealed" comparative advantage[J]. The Manchester School, 1965, 33(2): 99-123. DOI:10.1111/j.1467-9957.1965.tb00050.x |

| [13] |

Grubel H G, Lloyd P J. Intra-industry trade:the theory and measurement of international trade in differentiated products[J]. Journal of International Economics, 1975, 6(3): 312-314. |

| [14] |

马凯. 构建产业新体系. 人民日报, 2015-11-10.

|

| [15] |

张伯里. 积极参与和推动全球经济治理. 学习时报, 2015-12-03.

|