2. 中国科学院大学 知识产权学院 北京 100049;

3. 中国科学院大学 中丹学院 北京 100049

2. School of Intellectual Property, University of Chinese Academy of Sciences, Beijing 100049, China;

3. Sino-Danish College, University of Chinese Academy of Sciences, Beijing 100049, China

知识产权是国家发展的战略性资源和国际竞争力的核心要素。党的十八大提出实施创新驱动发展战略,党的十九大要求加快创新型国家建设。深入实施创新驱动发展战略,加快创新型国家建设,必须加强科技成果转化,强化知识产权的创造、保护和运用。制定和完善知识产权运用和科技成果转化的金融政策,不仅是深入实施创新驱动发展战略,建设创新型国家和知识产权强国的客观要求,也是完善知识产权政策体系的重要措施,具有十分重要的意义。

我国《促进科技成果转化法》(2015年修订版)规定,金融机构应当在信贷方面支持科技成果转化,鼓励设立科技成果转化基金或风险基金。国务院2016年发布的《“十三五”国家科技创新规划》(国发〔2016〕 43号)和《关于新形势下加快知识产权强国建设的若干意见》(国发〔2015〕71号)都明确提出制定和完善知识产权金融政策,加大对专利质押融资、知识产权作价入股、知识产权证券化和知识产权保险的扶持力度。知识产权质押融资是我国知识产权商业化运用的重点,国务院发布的《国家中长期科学和技术发展规划纲要(2006—2020年)》(国发〔2006〕6号)、《关于加快培育和发展战略性新兴产业的决定》(国发〔2010〕 32号)、《“十二五”国家自主创新能力建设规划》(国发〔2013〕4号)、《“十三五”国家战略性新兴产业发展规》(国发〔2016〕 67号)和《国家技术转移体系建设方案》(国发〔2017〕44号)等文件均要求地方层面开展知识产权质押融资试点试行工作,完善知识产权质押融资保障性金融服务政策,开展知识产权质押融资金融产品创新等,为我国知识产权质押融资工作指明了方向。国务院办公厅2014年批转国家知识产权局等28个部门的《深入实施国家知识产权战略行动计划(2014—2020年)》还提出了我国2020年知识产权质押融资1 800亿元人民币的目标,并要求银行、证券、保险信托等金融机构广泛参与知识产权金融服务,鼓励开发知识产权融资服务产品,完善知识产权投融资服务平台。

知识产权质押融资是指以知识产权未来的销售收入或盈利能力作为依据,将知识产权质押给金融机构获得贷款的活动[1]。我国专利质押融资(贷款)实践始于1999年,之后多家银行效仿推行。2001年以来,我国不断出台相关政策,专利质押贷款工作开始迅速发展。2015年,全国专利质押贷款新增额突破560亿元人民币,2 000多家企业从中受益,相关企业当年累计新增销售额37.7亿元,实现利润3.2亿元①。2016年质押数量和贷款金额虽有短暂下降,但2017年呈爆发式增长。

① 数据来源:http://www.sipo.gov.cn/zscqgz/2016/201601/t20160128_1234421.html。

然而,由于缺乏风险分散机制,我国专利资产处置困难,专利质押贷款的市场风险居高不下,金融机构参与的积极性不强。地方政府为解决这些问题纷纷开展试点工作,形成了以北京、上海、武汉为代表的知识产权质押担保模式和以青岛、中山为代表的知识产权质押保险模式。但担保模式过分强调政府参与,在无法明确市场风险的前提下,政府要承担知识产权质押贷款的大部分损失,不适合大规模推广;保险模式则存在参与门槛高,推广难度大等问题。采取青岛模式的保险公司需承担大部分风险,不利于专利质押保险工作试点和推进。采取中山模式的保险公司承担的风险过低,起不到风险保障作用。而政府的补贴损失超过50%,则更加重了保险市场的逆淘汰问题。

为解决上述问题,本文从专利质押贷款保险的角度,针对专利质押贷款保险的可保性、保险风险和保险模式进行研究,最后提出具有可操作性的专利质押贷款保险模式和政策建议。

2 美日相关现状分析 2.1 美国知识产权质押担保政策美国通常以担保形式分担专利质押融资的风险。融资担保人有美国联邦小企业管理署(SBA)、市政债券保险下属的信用担保机构和知识产权中介机构3类。由SBA担保的7(a)类贷款②是美国科技型中小企业重要的贷款来源[2],这一贷款组合由标准7(a)贷款、7(a)小额贷款等贷款项目组成。其中,标准7(a)贷款最高贷款额度为500万美元,贷款额度小于15万美元的,SBA对企事业单位贷款额的85%进行担保;大于15万美元而小于500万美元的,SBA的担保比例降为75%。在贷款抵押标的分配上,SBA规定,贷款金额小于2.5万美元的项目可用企业信誉担保。而贷款金额超过35万美元的项目,SBA要求企业尽量以固定资产做抵押;当固定资产不能充分担保时,SBA允许企业以专利、商标或著作权等无形资产作抵押,抵押金额以其账面价值的10%计算。7(a)小额贷款项目的规定与标准7(a)贷款相似,不同点在于小额贷款项目最高贷款额为35万美元③。

② SBA的小企业贷款计划中,最基本、最普遍采取的类型。

数据来源:美国联邦小企业管理署官方网站“ 7(a)贷款板块” https://www.sba.gov/partners/lenders/7a-loan-program/types-7a-loans。

美国市政保险信用担保和知识产权中介机构担保是两种以盈利为目的的商业性知识产权质押融资信用担保。市政债券保险是用于偿付债权发行人债权违约本息的保险项目[3],主要由美国市政债券担保公司(AMBAC)、金融证券担保公司(FSA)、市政债券联合担保公司(MBIA)和金融担保保险公司(FGIC)4家市政债券公司承保,其中MBIA公司承保的抵押贷款支持债券就包含知识产权抵押业务。这些市政债券公司拥有良好的风险管控机制:首先,利用抵押标的物状态、企业运营状况、现金流等因素建立的信用评级体系可以让市政债券公司快速将企业进行风险分类,并划分担保额度;而后,市政债券公司利用多种风险评价模型衡量企业外部的市场风险及政策风险,并以此为依据掌握担保的具体细节;最后,市政债券公司与外部担保公司达成再担保协议,尽可能降低自身在担保过程中面临的风险[2]。知识产权中介担保由专门的知识产权中介担保机构为企事业单位各类知识产权融资业务提供担保。典型的如M·CAM公司的“质押资产购买价格”(collateral asset purchase price)业务。该业务向提供贷款的金融机构提供质押物的预订购买价格,若未来知识产权质押物出现贬值,M·CAM公司将补偿金融机构提供贷款的贬值部分④。该模式下,M·CAM公司能够提供担保的贷款额度为25万—500万美元,期限最长为5年,担保比例为融资额的75%[4]。为降低风险,M·CAM公司会首先评估并确定知识产权的担保价值,然后审查贷款企业的经营及信用历史并给予信用评价;在企业获得贷款后,M·CAM公司还将对贷款人的知识产权等无形资产持续监控,以保证资金安全。

④ 资料来源:M·CAM公司“质押资产购买价格”业务简介,https://www.m-cam.com/financial-institution/。

2.2 日本知识产权质押融资政策日本早在1995年就设立了名为“知识产权担保投资”的知识产权质押融资项目,该项目由日本政策投资银行(DBJ)实施并取得了丰硕成果。被质押知识产权必须具有被法律认可的担保物权,能够在市场上流通并产生可供评估的价值。目前,符合DBJ要求的知识产权质押担保物包括著作权、发明及实用新型专利、商标等各类知识产权[5]。DBJ在提供高风险大规模知识产权质押融资时通常采取与其他金融机构合作的模式,共同分担风险和收益。

除DBJ外,日本还有信用保证协会为中小企业知识产权质押融资提供信用保障。为降低信用保证协会的担保压力,日本政府出资107亿日元设立中小企业信用保险库。不论中小企业的偿还风险如何,均为其知识产权质押融资自动提供保险,当发生代偿时提供70%的代偿资金⑤。

⑤ 北京知识产权运营管理有限公司,中关村知识产权融资服务体系构建研究成果报告,北京, 2017。

3 专利质押贷款保险设计由于专利实施后的销售收入和盈利能力具有不确定性和风险性,加上专利质押存在的信息不对称、权利无效、专利价值降低等问题,金融机构在开展专利质押贷款业务时往往面临较有形资产更多更大的风险。由于现行专利相关担保和保险业务还存在很多不足,因此需要优化专利质押贷款保险模式和政策的设计。

3.1 风险可保性风险是产生保险的基础,具有客观、可测、普遍发生、可变和社会性5个特征[6-8]。可保风险的被保险人不存在利用保险获利的机会[9],风险发生后造成的损失是保险公司有能力承担的[10]。由于专利质押贷款能够根据风险发生的阶段或标的物的特征进行归类,单个风险发生的概率是随机且符合大数定律的,产生的损失也是可测量的,因此专利质押贷款的损失风险是可保的。

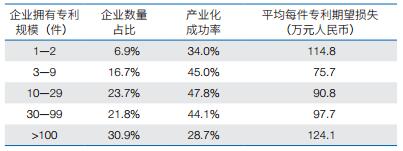

3.2 保险标的2016年,我国平均每件专利获得质押贷款174万元人民币⑥。而《中国科技统计年鉴(2016年)》数据显示,我国2015年每件专利平均转让金额为20.3万元人民币,其中高校的每件专利平均转让金额为18.3万元。如果被质押专利违约不能赎回则银行极易损失,坏账风险显著增加。即使银行可以转让专利,也可能无法弥补贷款收不回的损失。实行专利质押贷款类保险,承保内容应当包括质权人贷款额和处置所得价款损失的差额、被质押专利的处置费用等,受益人应当为银行等提供质押贷款的金融机构或其授权的受益方。

⑥ 数据来源:http://finance.sina.com.cn/roll/2017-03-01/doc-ifyazwha3351561.shtml。

3.3 风险及费率专利质押贷款风险是非寿险类风险。非寿险风险精算常用帕累托模型进行保险定价,但帕累托模型只能在保单组合满足帕累托分布时使用[11],需要保险的历史数据支撑[12]。辛士波[13]在研究非寿险保险风险后发现,非寿险的风险分布往往呈现右偏的特征,而对数正态分布所呈现的右偏特征恰好能够满足非寿险风险的损失分布。因此,本文利用对数正态分布模型,得到专利质押贷款风险保费计算公式(1):

(1)

(1)

其中,E(S)为风险保费总额,I为质押资产的投保金额(I >0);μ和σ为风险系数,根据《2015年中国专利数据调查报告》中用于生产产品并投放市场专利数占有效专利数的比率,即产业化成功概率(以发明专利为例)⑦,以及专利质押平均贷款额等数据来估计。

⑦ 数据来源于《 2015年中国专利数据调查报告》(http://www.sipo.gov.cn/tjxx/yjcg/201607/P020160701584633098492.pdf),考虑到专利的质押贷款应与专利技术的市场化紧密相关,因此采用了“拥有不同专利件数的用于生产出产品并投放市场的专利占有效专利比率”作为数据源。其中,用于生产产品并投放市场的专利占有效专利数比率=用于生产产品并投放市场的专利件数(估值)/拥有的有效专利件数;用于生产产品并投放市场的专利件数(估值)=已经实施件数(估值)×用于生产产品并投放市场的专利占已经实施专利数量比率中值。

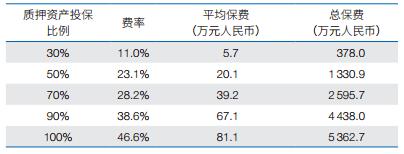

本文所考察的不同专利规模的企业数量占比、产业化成功率及专利预期损失金额如表 1所示。根据表 1数据,以每件专利质押金额174万元计算,被统计企业专利质押总金额预估为11 508万元。将表 1数据代入式(1)计算可知,若投保人对质押专利权足额投保,平均应付风险保费为81.1万元人民币,风险保费费率高达46.6%;若实行不足额投保,则投保比例与对应保费及费率如表 2所示。

目前,我国的专利质押贷款失败概率极大,由表 2可以看出,专利质押贷款的保费金额和保险费率都较高,即使金融机构做不足额投保,保险费率依然很高。保险费用高昂,且不足额投保时,保险的风险保障能力低下,不足以保障金融机构的贷款风险,难以满足投保人对风险控制的需求。

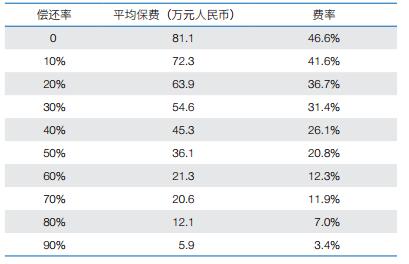

如果银行以处置资产的形式弥补损失,专利商业化失败后,部分企业有能力也有意愿偿还贷款,则保险费率及保费随偿还率不同而改变(表 3)。

若贷款的回收率超过80%,在足额投保的情况下,保险公司针对质押贷款保险的风险保费率就很容易降到10%以下,进入可保范围。

4 保险模式分析政府部门和保险公司应根据不同偿还率水平,制定不同的专利质押贷款保险政策和不同的保险费定价,即不同的保险模式。结合我国情况,本文提出以下3种保险模式,并进行分析。

4.1 保险公司独立运营模式当专利质押贷款的偿还率超过60%时,保险公司应当具有独立承担并开发该类保险的能力。当偿还率达到90%时,风险保费费率最低可降至3.4%,处于较合理的费率水平。当偿还率降至60%时,风险保费费率则会高达12.3%。但在不足额投保的情况下,保险公司仍可独立运营该保险。例如,保险公司对专利质押贷款额度的70%承保,根据式(1)可算得,偿还率为90%时,专利质押贷款保险的风险保费费率只有0.6%,对投保人吸引力明显;若保险公司的承保额度限制在专利质押贷款平均贷款额度的50%,则即使偿还率为60%时,风险保费费率也能达到1.3%,对投保人仍有较强的吸引力。

4.2 保险-担保模式当偿还率处于40%—60%的水平时,保险公司仍有条件独立或部分承担该保险的开发和运营。但独立运营该保险险种时,在足额投保的情况下,风险保费费率会超过12.3%,保险费率较高,缺乏对投保人的吸引力。此时,较为合适的选择是保险公司与担保公司合作,以担保的方式降低风险水平,并提供更加优惠的费率以吸引投保人。

假定保险公司与担保公司以5 : 5的比例合作承担专利质押贷款的损失,当专利质押贷款偿还率接近60%时,即使保险公司与担保公司承担全部损失,专利质押贷款保险风险保费的实际费率也只有1.3%;当专利质押贷款偿还率降至40%时,在保险公司与担保公司共同对专利质押贷款额承保60%的情况下,专利质押贷款风险保费的实际费率也只有2.4%,投保人较容易负担。

4.3 保险-担保-政府模式当偿还率处于0—40%的水平时,若保险公司独立足额承保,风险保费费率必然超过26%。由于此时贷款发生风险的可能性较高,保险公司独自为此承保容易受到损失,而担保公司也不愿为风险极高的项目提供担保。此时,仅依靠市场行为保险将难以推行,因此需要政府介入,制定相应保障政策。最简单的方法是,政府运用财政补贴的方式为投保人补贴部分保费,降低投保人的保险费率水平。还可以联合担保公司和保险公司,组成三方保障体系,即政府组建专利质押贷款担保资金池,并与担保公司、保险公司一起,按照一定的比例负担专利质押贷款可能遭受的损失,降低质押贷款担保费用和保险费用。在此模式下,政府自身需要具备一定的评估能力。

当贷款偿还率超过60%时,政府、保险公司和担保公司按照3 : 5 : 2的比例承担损失,风险保费实际费率为1.3%,实际风险保费为1.13万元,保险费率具有较强的投保吸引力。若该项贷款损失,则保险公司应赔付174万元,而政府为保险公司补贴损失52.2万元,以及担保公司向保险公司补偿34.8万元,则保险公司实际赔偿87万元。当贷款偿还率降到40%后,由于保险风险上升,同等条件下,实际费率将提高到10.1%,实际风险保费为8.79万元,尽管政府补贴同样的损失,但保险效果大打折扣。若政府补贴70%的保费,则费率降为3%左右,保险的市场接受度和实施可行性将大幅增加。另外,由于专利质量将影响金融机构的被质押专利处置价格,进而影响质押专利资产的投保比例。被质押专利资产投保比例每降低10%,专利质押贷款保险的风险保费费率可下降5%以上。因此,政府除应补贴损失和保费外,还应当建立针对成功的专利质押贷款的奖励机制。

5 结论与建议由于我国专利质押贷款的贷款人中,小微企业占比较高,而小微企业质押贷款偿还能力有限,加上我国专利质量总体不高,若保险公司独立承保则面临较大的损失风险,保费和费率必然很高。因此,“政府-保险-担保”模式是专利质押贷款保险实施初期较为有利的选择。但若政府补贴比例过高,不仅不符合财政资金的属性,也可能超过保险公司以及担保公司分别承保的总损失额度,造成保险公司疏于风险控制,反而加重保险市场的逆淘汰问题。为促进专利质押贷款保险的发展,本文提出3个具体政策建议。

(1)优化政府损失补贴对象和方式。为减轻专利质押贷款保险市场的逆淘汰问题,提高参保积极性,应完善“政府-担保-保险”模式。政府专利质押贷款损失补贴对象应为保险公司而非投保人,政府应当补贴保险公司赔付的保费而非直接补贴企业损失。

(2)提升银行和保险机构对专利的识别能力。专利质量越高,专利实施的风险越小,专利实施成功的可能就越大;期望损失越小,银行等金融机构未来处置价格越高,实际损失就越小。专利实施收益和专利价格评估越接近实际,专利质押贷款的保险费率设计就越准确,期望和实际的损失也越小。因此,银行和保险机构应加强和代理机构的合作,从前端把控专利质量,建立具有识别专利质量和风险能力的专业化知识产权管理团队,与评估机构一道开展专利价格和企业还款能力评估。

(3)建立优良贷款的政府奖励制度。如奖励专利质押贷款损失保险未出险投保人一半或者更高的保费,能够在一定程度上鼓励优质的专利质押贷款项目参与保险,从而降低专利质押贷款的总体出险率,使该保险良性发展。

专利质押贷款损失保险能够在一定程度上分担金融机构专利质押贷款的风险,促进金融机构参与科技成果转化的积极性;保险费奖励制度的建立也能减轻科技成果转化及保险过程中的逆淘汰现象,吸引更多高质量项目投保,在降低了保险风险的同时也能够提高参与科技成果转化的专利质量,从而加快我国科技成果转化的步伐。

| [1] |

Bezant M. The use of intellectual property as security for debt finance[J]. Journal of Knowledge Management, 1997, 1(3): 237-263. |

| [2] |

刘雪凤, 杜浩然, 吴凡. 美国知识产权信用担保质押模式研究[J]. 中国科技论坛, 2016(6): 81-87. |

| [3] |

李松梁. 美国市政债保险制度的经验及启示[J]. 债券, 2014(8): 51-58. |

| [4] |

宋伟, 胡海洋. 知识产权质押贷款风险分散机制研究[J]. 知识产权, 2009(4): 73-77. |

| [5] |

李希义. 日本政策投资银行开展知识产权质押贷款的做法和启示[J]. 中国科技论坛, 2011(7): 147-152. |

| [6] |

孙蓉, 兰虹. 保险学原理(第四版)[M]. 成都: 西南财经大学出版社, 2015.

|

| [7] |

Gollier C. Insurance and precautionary capital accumulation in a continuous-time model[J]. Journal of Risk and Insurance, 1994, 61(1): 78-95. DOI:10.2307/253425 |

| [8] |

Gollier C. About the insurability of catastrophic risks. Geneva Papers on Risk and Insurance[J]. Issues and Practice, 1997, 22(83): 177-186. |

| [9] |

李晓迟. 可保风险的转变初探[J]. 北方金融, 2017(4): 74-76. |

| [10] |

Priest G L. Insurability and punitive damages[J]. Alabama Law Review, 1988, 40: 1009-1035. |

| [11] |

郁佳敏, 郝旭东. 索赔额服从对数正态分布的车险经验费率精算模型[J]. 上海交通大学学报, 2008, 42(11): 1836-1838. DOI:10.3321/j.issn:1006-2467.2008.11.017 |

| [12] |

Frangos N E, Vrontos S D. Design of optimal bonus-malus systems with a frequency and a severity component on an individual basis in automobile insurance[J]. ASTIN Bulletin:The Journal of the IAA, 2001, 31(1): 1-22. DOI:10.2143/AST.31.1.991 |

| [13] |

辛士波. 基于对数正态分布的若干非寿险问题. 北京: 中国矿业大学(北京), 2009.

|