2. 中国科学院地理科学与资源研究所 北京 100101;

3. 丹麦南丹麦大学 绿色技术系 欧登塞 5230;

4. 中国地质科学院矿产资源研究所 北京 100037

2. Institute of Geographic Sciences and Natural Resources Research, Chinese Academy of Sciences, Beijing 100101, China;

3. Department of Green Technology, University of Southern Denmark, Odense 5230, Denmark;

4. Institute of Mineral Resources, Chinese Academy of Geological Sciences, Beijing 100037, China

近年来,随着全球应对气候变化压力和政策力度的加大,以风电、光伏、电动汽车、高效储能、永磁电机等为代表的绿色低碳转型成为全球共识[1]。例如,国际能源署《 2050年净零排放:全球能源行业路线图》预测,到2030年电动汽车在全球汽车销量中的占比将从5% 左右上升至60% 以上,到2050年全球90% 的电力生产来自可再生能源,其中风能和光伏发电占70%。同样,清洁能源和低碳技术的发展是我国实现“双碳”目标的重要基础和全面建设社会主义现代化国家的内在要求。全球绿色低碳转型将拉动关键金属消费大幅增长,如电动汽车发展依赖锂、钴、镍等电池材料,海上风机需要稀土永磁,燃料电池和氢能发展离不开铂族元素。国际能源署2050年净零排放情景下,仅2020—2030年锂、钴、镍、铜、锰和稀土等关键金属的市场规模就将增加近6倍以上[2, 3]。

然而,与传统化石能源面临的供需错位和产地集中[4]等挑战类似,支撑清洁能源和低碳产业发展不可或缺的关键金属矿产如锂、钴、镍、稀土、铂等,储量高度集中于智利、刚果、印尼、澳大利亚、中国和南非等国家[5],而消费却主要在美国、欧盟和中国。与此同时,百年变局和世纪疫情交织,俄乌冲突等引发地缘冲突加剧,国际局势发生深刻复杂变化,保障关键能源、资源和供应链安全挑战愈加凸显[6]。面对绿色低碳转型的紧迫性和关键金属安全挑战的严峻性,通过多种途径保障清洁能源供应链和关键金属安全已成为美国[7, 8]、欧盟[9]等西方发达国家和地区在国家安全层面的战略共识。

从传统碳基化石能源向新型金属基清洁能源转型,其本质优势之一在于,清洁能源系统所消耗的金属在理论上可以无限循环利用。因此,确保绿色低碳转型的关键金属安全,既需要开源、节流和进口多元化等与传统化石能源安全相似的战略举措,也需要将循环利用提升到确保关键金属供应韧性的战略高度。当前,以美欧为代表的西方国家,在战略上高度重视关键金属循环利用。例如,2021年2月美国总统拜登签署第14017号行政令《美国的供应链》(America’s Supply Chain),要求在100天内对关键矿产和材料供应链的脆弱性进行评估,评估报告中循环利用(recycling)一词出现了193次[10]。

有鉴于此,本文通过梳理关键金属循环利用的潜力、挑战及主要发达国家的应对战略,为我国关键金属循环利用战略和对策制定提供借鉴,以期助力我国实现广泛而深刻社会变革基础上的“双碳”目标和世界百年未有之大变局背景下的绿色低碳转型。文中讨论适用于所有广义上与绿色低碳转型相关的关键金属,既包括目前探讨较多的清洁能源技术关键金属[11],也包括如医疗器械、人工智能、航空航天等新兴产业技术中所涉及的关键金属。

1 历史经验和未来需求表明,关键金属循环利用潜力巨大 1.1 循环利用已成为保障金属供应安全、减少采矿影响的重要补充和必要手段金属具有循环利用的典型特征。从铁、铝、铜等大宗金属和金、铂、钯等稀贵金属生产消费发展的历史经验来看,循环利用已经成为保障金属供应安全的重要补充和必要手段。当前,全球每年从新废(生产、锻造和制造等消费前环节)和旧废(消费后报废产品)金属废料中回收约6.3亿吨钢铁[12]、2 057万吨铝[13]、870万吨铜[14]。目前,全球18种金属的废弃阶段回收率(再生金属占产生金属废料总量的比重[15])可超过50%,包括钢铁、铝、铜、钴、铬、金、铅、锰、铌、镍、钯、铂、铼、铑、银、锡、钛、锌,其中铌、铅、钌的二次资源供应占比(再生金属占金属总供应量的比重)超过50%,其余13种金属的二次资源供应占比为25%—50%[16]。从总量来看,我国金属回收(包括回收进口废料)占全球较大比例,2019年回收约2.4亿吨钢铁、607万吨铝、215万吨铜、237万吨铅和140万吨锌[17]。

国家经济的发展通常会同时增加金属循环利用的潜力。以铜为例(图 1和2),随着一国国内生产总值(GDP)增长,人均铜报废量从低于2.5千克/人(如南非、印度、巴西)稳步增长到10—15千克/人左右(大多数发达国家)。当前,全球铜废弃阶段回收率约为40%,二次资源供应占比约为32%。其中,德国、奥地利、瑞典等发达国家具有技术优势,新废铜废弃阶段回收率(>90%)明显高于其他国家。美国、加拿大、澳大利亚等国旧废铜废弃阶段回收率(< 10%)较低;相反,中国由于较高的社会回收率及进口消纳部分发达国家废料[18],日本、德国等国由于较严格的资源环境政策,旧废料废弃阶段回收率(20%—80%)较高。综合来看,奥地利、中国、日本、德国等具有较高的二次资源供应占比,近年来已经上升到50% 左右。

|

| 图 1 1976—2020年典型发达和发展中国家人均铜报废量与人均GDP的关系 Figure 1 Historical per capita copper scrap generation versus per capita GDP for selected industrialized and developing countries from 1976 to 2020 |

|

| 图 2 1976—2020年典型国家废铜料产生量、统计回收量与二次供应占比变化 Figure 2 Historical scrap generation by simulation, scrap recycling by statistics, and share of recycled copper in total supply for selected countries from 1976 to 2020 (a)中国;(b)美国;(c)日本;(d)德国;(e)巴西;(f)加拿大;(g)澳大利亚;(h)南非;(i)印度;(j)瑞典 (a) China, (b) US, (c) Japan, (d) Germany, (e) Brazil, (f) Canada, (g) Australia, (h) South Africa, (i) India, and (j) Sweden |

金属循环利用对于降低金属采矿和原生生产的能耗和碳排放至关重要。例如,通过矿石转炉炼制是通过废钢电炉生产钢单位能耗的2.5倍[19],因此每回收1吨废钢可节约1.5吨二氧化碳、1.4吨铁矿石和740千克煤炭,每年回收的6.3亿吨废钢相当于减少9.45亿吨碳排放[11]。废铝循环利用相比原铝生产减少95% 的能源消耗,因此每回收1吨废铝可节约16吨二氧化碳,每年回收的2 057万吨废铝相当于减少4亿吨碳排放[13]。金属循环利用的这种巨大环境优势,进一步促使各国将循环利用作为同时保障金属供应安全与减少环境影响的战略手段。

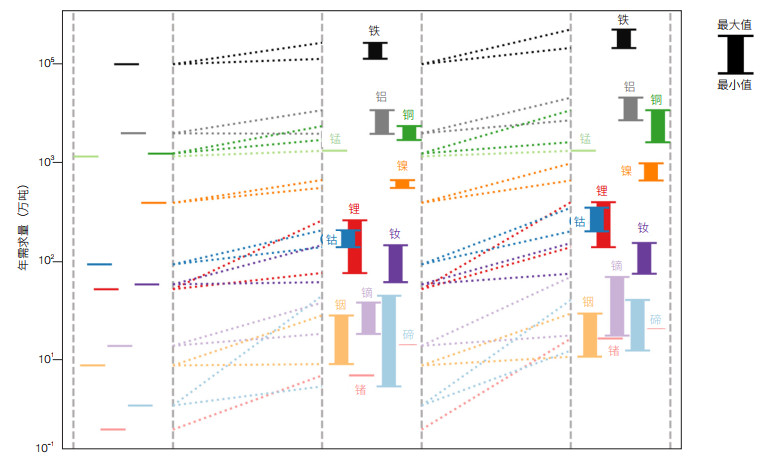

1.2 绿色低碳转型驱动关键金属消费大幅上升,循环利用潜力巨大虽然当前全球锂、稀土等关键金属回收利用率仍较低,但从中长期来看,绿色低碳转型将驱动关键金属消费长期大幅上升,循环利用潜力不断释放,二次资源供应将发挥越来越重要的作用。综合多种预测[15, 20-23],2010—2050年,全球大宗金属铁、铝的年需求量将增长2—5倍,分别达到22亿—52亿吨与0.75亿—2.15亿吨;铜的年需求量将增长2— 8倍,达到0.27亿—1.20亿吨(图 3)。其中,铜是绿色低碳技术中应用最广、需求增长最快的金属;预计到2040年,全球太阳能光伏、风力发电新增产能对铜的需求量都将增长2—3倍,分别达到约80万—100万吨、40—60万吨。动力电池关键金属中,锂的增速最快,年需求量将增长7—58倍,达到20万—163万吨;钴的年需求量将增长5—14倍,达到42万—126万吨;镍的年需求量将增长3—6倍,达到450万—1 000万吨。风能永磁电机关键金属中,钕的年需求量将增长2—7倍,达到6万—24万吨;镝的年需求量将增长2—25倍,达到0.3万—5.0万吨。光伏技术关键金属中,绝对消费量虽不大,但因其极高的产品附加值和极大的增幅,锗、碲、铟的年需求量将分别增长70倍、13—138倍、2—11倍。尤其值得注意的是,中国是大宗金属与关键金属的主要消费者。据预测[23],到2030年,中国大宗金属铁、铝、铜的需求量将达到7.7亿吨、4 500万吨、1 350万吨,占全球总需求量的20%—40%;关键金属锂、钴、镍、铂的需求量将达到60万吨、270万吨、190万吨,占全球总需求量的40%—80%。

未来20—30年,随着关键金属消费逐渐趋稳,社会在用存量中的金属资源逐渐作为二次资源释放出来,关键金属再生供应潜力将大幅上升。据预测,2050—2060年,全球再生钢铁产量将超过原生钢铁产量,人类可能迈入废钢循环利用时代[24]。同样地,全球锂报废量将在2030年达到11万吨,在2050年达到40万吨,锂的二次资源供应占比将在2050年达到23%[25];2020—2050年,钴的累积二次资源供应占比将达到66%,到2050年,仅电动汽车电池回收就可以满足当年26%—44% 的钴需求[26]。

2 循环利用已成为主要发达国家保障关键金属供应安全的战略共识早在20世纪中期,以美国、欧盟、日本为代表的发达国家和地区即开始关注关键金属的循环利用,并在近年来逐渐上升到国家战略高度。例如,美国在2021年发布行政令《美国的供应链》(America’s Supply Chain),2022年宣布向两大项目——开展从电池中回收锂、钴、镍和石墨,开展从煤灰和矿山废料中回收稀土等关键矿物分别投入1.4亿美元和30亿美元[7]。2022年5月,欧盟发布的《清洁能源金属:解决欧洲原材料挑战的途径》(Metal for Clean Energy: Pathways to Solving Europe’s Raw Materials Challenge)指出,循环利用是实现欧洲清洁能源关键金属战略自主的关键所在,到2050年,循环利用可以满足欧洲45%—65% 的基本金属需求、77% 的电池金属需求及200% 的稀土需求[27]。日本于2020年出台的《日本全球资源新战略》也明确指出促进关键金属循环再生的战略意义[28],并包括提高冶炼技术效率、重点促进稀土循环再生、提高项目经济效益等具体举措。

从科技和研发投入角度看,循环利用已成为发达国家针对关键金属科研投入中最多的生命周期阶段,超过探-采-选矿、加工制造等阶段。以欧盟为例,自20世纪80年代以来,欧盟大力投入关键金属循环利用研发,累计经费投入已超过1.1亿欧元[29],项目涉及稀土、铟、钴、银、镓、硅等超过15种关键金属的循环再生技术与管理(图 4)。例如,作为欧盟近年资助的关键金属循环利用的代表项目之一,SUSMAGPRO于2019年立项,以德国高校牵头,多国企业、高校、科研单位共同参与,资助金额达1 400万欧元,旨在促进以欧洲回收的钕磁铁为基础建立稀土二次资源供应链。此外,依托ProSUM两期项目,欧盟还建立了包括含关键金属产品的城市矿山数据平台(Urban Mine Platform),形成了“产-学-研”一体化的知识传播及转化体系。

|

| 图 4 2015年以来欧盟涉及关键金属循环利用主要研发项目及其在全生命周期阶段资助投入中的占比 Figure 4 Major project funded by European Union on critical metals recycling since 2015 and its proportion in total research and development investment by critical metal life cycle stage 数据来源:欧盟Cordis网站(https://cordis.europa.eu) 及文献[29] Data source: EU Cordis website (https://cordis.europa.eu) and reference[29] |

从技术专利角度看,在长期研发投入下,西方发达国家在关键金属循环利用专利方面形成了较大历史优势。过去20年,全球关键金属循环利用相关专利家族数公开总量已超过15万件,其中美国、日本、欧洲、韩国长期占据主导地位。2013年以后,中国的关键金属循环利用专利迅速增加,至今已占到80% 以上(图 5)。然而,尽管在专利授权及公开数量上中国开始占据主导优势,但技术转化仍存在不足。以稀土钕元素为例,中国在钕元素的全生命周期各个阶段(包括永磁及永磁零件的生产、加工制造、循环再生)仍需要大量的技术进口。

|

| 图 5 1990—2020年部分国家和地区稀土钕循环利用相关专利家族公开数量 Figure 5 Number of disclosed neodymium recycling related patent families by country/region, 1990–2020 数据来源:德温特世界专利索引数据库 Data source: Derwent Innovation Index |

金属循环利用受报废产品的社会回收率和回收后的分离处理提取率两方面影响。报废产品社会回收率与社会经济和管理政策等多种因素相关,而分离提取率则主要受技术经济条件限制[30]。总体来讲,目前关键金属全球社会回收率仍不高,拆解处理难度较大,分离处理和提取的精度和深度不足,循环再利用品质与成本难以满足战略性新兴产业关键材料要求。随着关键金属应用产品多样性、技术复杂性进一步增加,全球产业链愈发复杂,全球尤其是中国等发展中国家关键金属循环利用面临的技术、经济和管理挑战仍然巨大。

3.1 关键金属应用量小面广、产品多样、技术复杂,回收技术经济成本高成为最大共性挑战随着科技高速发展和消费持续升级,关键金属被广泛应用于各种绿色低碳产品如风电、光伏、电动汽车等,以及新兴产业技术如医疗器械、人工智能、航空航天等,虽然通常用量较小,但是在各部件中分布广泛、功能关键。越发多样化的产品(如更新换代的电子产品和不同类型的充电桩)不但缩短了产品使用周期,也加大了报废产品的社会回收难度,增加了产品回收和循环过程中的分类和物流成本。同时,随着产品技术复杂性增加,报废产品中各类金属的分离处理难度越来越大[16],关键金属回收和循环利用的技术成本也随之上升。

在此背景下,我国关键金属循环利用面临的挑战突出。能够平衡关键金属回收成本的大型企业会受物流成本和生产能力限制而不能覆盖全部区域,本地的中小企业又会因技术落后等问题而面临高昂的处理成本。以磷酸锂动力电池的回收为例,目前很多中小企业在回收环节中会忽视其中锂的价值,将其作为普通废铁处理,不但降低了循环利用的经济价值,还会对环境造成二次污染。

3.2 全球金属产业链复杂交错,循环利用发展水平不均衡,加大循环利用产业发展风险从全生命周期看,金属可以沿区域内产业链上、下游和区域间贸易2个维度流动[31]。随着全球贸易网络深刻变化,各国关键金属相关产业从生产、加工、使用到回收等多环节常呈现错位发展。以铜为例[18],智利是世界上最大的铜生产国,中国是最大的铜消费国,而在铜的回收阶段,德国、奥地利、瑞典等发达国家拥有更高的二次资源回收率。同时,关键金属产业链上各主体利益复杂交错,产业链任何一环出现的问题都可能沿整个产业链传导,影响下游金属循环产业发展。例如,关键能源金属中不少是伴生金属,其联合生产机制决定了大宗金属(如铝)去产能或加大循环利用力度,可能会削弱所关联关键金属(如镓)循环利用的潜力[32, 33]。

面对发展中国家和发达国家在关键金属循环利用上的技术代差和发展中国家逐渐执行更加严格的环境标准(如中国的“禁废令”)[18],传统金属回收所依靠的“出口转移”和发展中国家消纳模式面临很大挑战。此外,受新冠肺炎疫情、地缘冲突、贸易政策变动等因素影响,产业链上、下游公司面临的经济、环境和社会风险持续增加,原材料与产品价格震荡波动,加重了我国金属循环产业发展风险。

3.3 我国关键金属循环利用相关管理政策仍待完善,动态性和配套性不强与欧、美、日等发达国家和地区相比[7, 27, 28],中国等大多数发展中国家还没有系统完整的关键金属循环利用管理政策。同时,未来需求、循环利用潜力和技术的动态变化,加大了配套管理政策并最大程度促进循环利用、保障供应安全的难度。例如,引入延长使用寿命、梯级利用、再制造等循环经济策略,将在减少资源需求量的同时,延长关键金属在社会在用存量中的服役时间,推迟循环再生潜力释放和市场发展[26]。如何应对这个窗口期需求激增与循环再生滞后效应的双重胁迫,将对我国循环利用管理政策制定带来严峻挑战。

近年来,我国大力发展金属循环再生产业,但目前铜、铝、铅等大宗金属的再生利用仍以中低端为主,分选精度和深度不足,回收对象主要局限在易收集且分选处理技术相对成熟的电子产品。而对回收难度高且收集过程中物流、管理挑战大的产品,例如风电、光伏、氢能、储能等高技术附加值和清洁能源技术产品与基础设施[34],关注度较低。同时,现有循环产业示范区主要密集分布在长三角城市群和京津冀城市群等较发达地区,而中西部地区的循环再生产业布局密度仍较低,如何适配未来区域经济发展和关键金属回收物流与产业布局优化仍需探讨①。

① 中华人民共和国国家发展和改革委员会. 国家发展改革委、财政部关于2021年园区循环化改造示范试点和“城市矿产”示范基地验收结果的公示. (2021-10-09)[2022-08-20]. https://www.ndrc.gov.cn/hdjl/wsgsjdc/202110/t20211019_1300043.html?code=&state=123.

4 对策与建议未来20—30年,绿色低碳转型将既是全球社会经济发展的最重要公约数,又是大国技术和产业竞争的新高地。在这一背景下,关键金属循环利用已被主要发达国家提升到保障清洁能源转型和产业链安全的战略高度。中国作为最大的清洁能源和低碳技术(如光伏、风能、电动汽车等)投资国、生产国和应用市场,已经并将继续成为全球最大的关键金属消费国。面对需求的快速增长,部分关键金属国内供给不足,国际争夺加剧,短期内无法替代,如何从战略和战术层面确保社会蓄积的关键金属高效、清洁和永续循环利用,是我们进入金属基能源时代急需回答的时代之问。基于以上分析,本文提出4点对策和建议。

(1)加大顶层设计和系统考虑,立足大国竞争和国家安全高度构建我国关键金属循环利用战略。深刻把握关键金属物质循环本质规律,考虑开采、生产、加工、制造、使用、废物管理和回收的全生命周期过程,系统全面构建我国关键金属循环利用战略;探索高层级协调和跨部门保障机制,借鉴中央全面深化改革委员会《关于全面加强资源节约工作的意见》等,制定上下游一体、产业链系统联动的关键金属循环利用促进政策;加强关键金属循环利用战略与绿色低碳转型战略等既有国家战略的深度融合与协调,实现以“双碳”目标驱动循环利用产业发展;面向百年变局背景下的大国竞合,打造完善包括减量、提效、替代、多样化和循环利用在内的关键金属安全保障全维度战略工具箱。

(2)基于我国不同关键金属供需安全态势,区别制定有针对性的循环利用对策。对于我国的短缺关键金属(如钴、铂等),要从外交、经济等多维度综合发力,充分考虑国际国内两个市场、两种资源,既加快国内循环利用产能布局,又鼓励企业走出去,不断拓展海外循环利用产能合作,同时确保资源安全和产业竞争优势。对于我国的优势关键金属(如稀土、钨等),一方面要综合考虑原生、再生成本和产能布局,保障国际市场稳定和我国的主体供应地位,另一方面也要未雨绸缪,从环境挑战、技术竞争和国家产业链安全出发,稳健促进国内循环利用产能发展。

(3)探索“政用产学研”多主体协同创新合作体系,培育关键金属循环利用合作平台和竞争优势。构建循环利用产学研协同创新和合作平台,落实完善生产责任延伸制度、产品生态设计和产业链闭环管理;探索成本补贴、税收优惠等激励政策,支持关键金属产品高效收集、分类和运输,提高关键金属循环利用技术经济可行性;通过全生命周期过程标准化设计和技术研发联动,开发高效、经济和标准化的回收流程,创新“互联网+回收”等多渠道回收模式;为消费者购买赋权,标注产品寿命、更换和维修服务、能耗和循环材料含量等,通过多渠道促进循环利用产品购买、使用和公众循环利用习惯。

(4)加大科技研发,建立关键金属循环利用重点技术目录和重点产品监管追踪体系。加大循环利用科技研发投入,实现循环利用关键技术突破,打牢提升关键金属循环利用率和竞争优势的关键科学和技术基础;运用区块链等技术为光伏、风能、动力电池等重点产品的关键部件建立“护照”,以在全生命周期内识别和跟踪其化学成分、来源和废旧产品健康状况,加强信息公开、数据共享,以点带面促进提高关键金属循环利用率。

| [1] |

European Commission. Critical raw materials for strategic technologies and sectors in the EU-A foresight study. (2020-09-17)[2022-08-20]. https://op.europa.eu/en/publicationdetail/-/publication/8e167f11-077c-11eb-a511-01aa75ed71a1.

|

| [2] |

International Energy Agency. Net zero by 2050: A roadmap for the global energy sector. (2021-05-18)[2022-08-18]. https://iea.blob.core.windows.net/assets/deebef5d-0c34-4539-9d0c-10b13d840027/NetZeroby2050-ARoadmapfortheGlobalEnergySector_CORR.pdf.

|

| [3] |

International Energy Agency. The role of critical minerals in clean energy transitions. (2021-05-01)[2022-08-18]. https://www.iea.org/reports/the-role-of-critical-minerals-in-cleanenergy-transitions.

|

| [4] |

Energy Information Administration. Petroleum and other liquids. (2022-02-22)[2022-08-18]. https://www.eia.gov/international/data/world.

|

| [5] |

United States Geological Survey. Mineral commodity summaries. Reston: USGS, 2022.

|

| [6] |

Shepard J U, Pratson L F. The myth of US energy independence. Nature Energy, 2022, 7(6): 462-464. DOI:10.1038/s41560-022-01053-2 |

| [7] |

The White House. Fact sheet: Securing a made in America supply chain for critical minerals. (2022-02-22)[2022-08-18]. https://www.whitehouse.gov/briefing-room/statementsreleases/2022/02/22/fact-sheet-securing-a-made-in-americasupply-chain-for-critical-minerals/.

|

| [8] |

The White House. The build back better framework. (2021-10-28)[2022-08-18]. https://www.whitehouse.gov/build-backbetter/.

|

| [9] |

SolarPower Europe. European solar initiative. (2022-02-22)[2022-08-18]. https://europeansolarinitiative.eu/.

|

| [10] |

The White House. Building resilient supply chains, revitalizing American manufacturing, and fostering broad-based growth. Washington: The White House, 2021.

|

| [11] |

黄健柏, 孙芳, 宋益. 清洁能源技术关键金属供应风险评估. 资源科学, 2020, 42(8): 1477-1488. Huang J B, Sun F, Song Y. Supply risk assessment of critical metals in clean energy technology. Resources Science, 2020, 42(8): 1477-1488. (in Chinese) |

| [12] |

World Steel Association. Steel-the surprising recycling champion. (2018-03-19)[2022-08-18]. https://worldsteel.org/media-centre/blog/2018/steel-surprising-recycling-champion/.

|

| [13] |

International Aluminium Institute. Aluminium recycling factsheet. (2020-10-01)[2022-08-20]. https://internationalaluminium.org/resource/aluminium-recycling-fact-sheet/.

|

| [14] |

International Copper Alliance. Copper recycling. (2022-02-10)[2022-08-20]. https://copperalliance.org/resource/copperrecycling/#.

|

| [15] |

International Energy Agency. The role of critical minerals in clean energy transitions. (2021-05-01)[2022-08-20]. https://www.iea.org/reports/the-role-of-critical-minerals-in-cleanenergy-transitions.

|

| [16] |

United Nations Environment Programme, International Resource Panel. Recycling rates of metals: A status report. Nairobi: UNEP, 2011.

|

| [17] |

中华人民共和国商务部流通业发展司, 中国物资再生协会. 中国再生资源回收行业发展报告(2020). (2020-06-30)[2022-08-25]. http://images.mofcom.gov.cn/ltfzs/202106/20210630093358717.pdf. Department of Market Operation Regulation of Ministry of Commerce, China National Resource Recycling Association. China renewable resource recycling industry development report (2020). (2020-06-30)[2022-08-25]. http://images.mofcom.gov.cn/ltfzs/202106/20210630093358717.pdf. (in Chinese) |

| [18] |

Dong D, Espinoza L A T, Loibl A, et al. Scenarios for anthropogenic copper demand and supply in China: Implications of a scrap import ban and a circular economy transition. Resources, Conservation and Recycling, 2020, 161: 104943. DOI:10.1016/j.resconrec.2020.104943 |

| [19] |

Yellishetty M, Mudd G M, Ranjith P G, et al. Environmental life-cycle comparisons of steel production and recycling: Sustainability issues, problems and prospects. Environmental Science & Policy, 2011, 14(6): 650-663. |

| [20] |

Volker Z, John S, Armin R, et al. Materials Critical to the Energy Industry: A Introduction. London: BP p. l. c., 2014.

|

| [21] |

Watari T, Nansai K, Nakajima K. Review of critical metal dynamics to 2050 for 48 elements. Resources, Conservation and Recycling, 2020, 155: 104669. |

| [22] |

Watari T, Nansai K, Nakajima K. Major metals demand, supply, and environmental impacts to 2100: A critical review. Resources, Conservation and Recycling, 2021, 164: 105107. DOI:10.1016/j.resconrec.2020.105107 |

| [23] |

中国地质调查局, 中国地质科学院全球矿产资源战略研究中心. 2035年中国35种矿产资源需求预测报告. 北京: 中国地质调查局, 2021. China Geological Survey, Research Center for Strategy of Global Mineral Resources of Chinese Academy of Geological Sciences. China's Demand for 35 Types of Mineral Resources by 2035. Beijing: China Geological Survey, 2021. (in Chinese) |

| [24] |

Pauliuk S, Milford R L, Müller D B, et al. The steel scrap age. Environmental Science & Technology, 2013, 47(7): 3448-3454. |

| [25] |

王翘楚, 孙鑫, 郝瀚, 等. 锂的城市矿产利用: 前景、挑战及政策建议. 科技导报, 2020, 38(15): 6-15. Wang Q C, Sun X, Hao H, et al. Urban mining of lithium: Prospects, challenges and policy recommendations. Science & Technology Review, 2020, 38(15): 6-15. DOI:10.3981/j.issn.1000-7857.2020.15.001 (in Chinese) |

| [26] |

Zeng A Q, Chen W, Rasmussen K D, et al. Battery technology and recycling alone will not save the electric mobility transition from future cobalt shortages. Nature Communications, 2022, 13: 1341. DOI:10.1038/s41467-022-29022-z |

| [27] |

KU Leuven and Eurometaux. Metal for Clean Energy: Pathways to solving Europe's raw materials challenge. (2022-05-01)[2022-08-25]. https://www.eurometaux.eu/metalscleanenergy.

|

| [28] |

Ministry of Economy Trade and Industry of Japan. New international resource strategy formulated. (2020-03-21)[2022-08-20]. https://www.meti.go.jp/english/press/2020/0330_005.html.

|

| [29] |

Løvik A N, Hagelüken C, Wäger P. Improving supply security of critical metals: Current developments and research in the EU. Sustainable Materials and Technologies, 2018, 15: 9-18. DOI:10.1016/j.susmat.2018.01.003 |

| [30] |

Cusick R D, Kim Y, Logan B E. Energy capture from thermolytic solutions in microbial reverse-electrodialysis cells. Science, 2012, 335: 1474-1477. |

| [31] |

Liu G, Müller D B. Mapping the global journey of anthropogenic aluminum: A trade-linked multilevel material flow analysis. Environmental Science & Technology, 2013, 47(20): 11873-11881. |

| [32] |

王昶, 秦雅, 邵留国, 等. 基于系统动力学的清洁能源技术关键伴生金属可供性研究——以镓为例. 系统工程, 2018, 36(5): 116-127. Wang C, Qin Y, Shao L G, et al. Key associated materials availability in clean energy technologies based on system dynamics—the case study of gallium. Systems Engineering, 2018, 36(5): 116-127. (in Chinese) |

| [33] |

Song H L, Wang C, Sen B, et al. China factor: Exploring the byproduct and host metal dynamics for gallium-aluminum in a global green transition. Environmental Science & Technology, 2022, 56(4): 2699-2708. |

| [34] |

绿色和平组织. 可再生能源零废未来: 风电、光伏回收产业发展研究. 阿姆斯特丹: 绿色和平组织, 2022. Greenpeace. Zero-Waste Future of Renewable Energy: A Study on the Development of Recycling Industry for Wind and Solar Energy. Amsterdam: Greenpeace, 2022. (in Chinese) |