2. 中国地质科学院 全球矿产资源战略研究中心 北京 100037;

3. 中国科学院赣江创新研究院 赣州 341119;

4. 中国科学院大学 北京 100049;

5. 中国地质科学院矿产资源研究所 北京 100037

2. Research Center for Strategy of Global Mineral Resources, Chinese Academy of Geological Sciences, Beijing 100037, China;

3. Ganjiang Innovation Academy, Chinese Academy of Sciences, Ganzhou 341119, China;

4. University of Chinese Academy of Sciences, Beijing 100049, China;

5. Institute of Mineral Resources, Chinese Academy of Geological Sciences, Beijing 100037, China

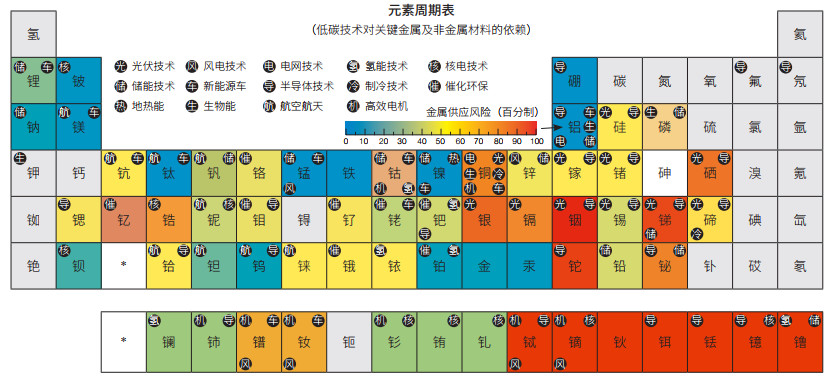

关键金属是指对低碳能源、信息通信、航空航天、军事科技等战略性新兴产业具有重要作用但面临较大供应风险的金属,其具体对象可能因国家、行业、时间、技术等因素发生变化,但主要包括稀有、稀土、稀散和稀贵金属[1]。在产业链的不同环节,关键金属表现为不同形态,包括矿产资源、金属单质与化合物、金属功能材料及各种终端产品。关键金属供应风险的产生原因是多方面的,包括资源禀赋不足、产能不够、地缘冲突、产业环境管制、运输限制及技术与装备的落后和缺乏等。

近年来,世界银行[2]、欧盟委员会[3]、美国能源部[4]、国际能源署[5]等机构发布的报告都指出,关键金属既是支撑碳中和的关键物质基础,也是影响碳中和目标实现的潜在资源约束。国际能源署发布的《关键矿物在清洁能源转型中的作用》报告指出:稀土、锂、钴、镍等战略性关键金属存在的储量不够、产能不足、供需失衡和贸易链中断等风险,将约束风电、光伏、氢能、电动汽车等低碳技术的发展,进而影响碳中和目标的顺利实现[5]。《自然》(Nature)和《科学》(Science)等学术杂志也将“关键金属矿产能否支撑能源系统的低碳转型”视为威胁全球可持续发展的重大挑战[6–9]。

本文试图厘清关键金属对能源低碳技术的支撑作用,辨识“双碳”目标驱动下我国关键金属的供应风险,并在此基础上探讨关键金属与低碳能源的协同管理对策,为构建我国关键金属的安全保障对策提供决策依据。

1 关键金属是支撑“双碳”目标必不可少的物质基础 1.1 低碳技术所需的关键金属具有种类多、强度大、用途广、性能高且替代难的特点低碳技术发展需要大量稀土金属(镨、钕、镝、铽、铈)、稀有金属(锂、铷、铯、铍、铌、钽)、稀散金属(镓、锗、铟、碲)和稀贵金属(钴、铂、铱、铑、金、银),以及多种一般有色金属(铜、铝、锡、钼、钨、镍)、黑色金属(锰、铬)和放射性元素(铀、钍)作为物质支撑[10, 11](图 1)。总体上,低碳技术部门的金属使用具有5个特征。

(1)种类多。世界银行《气候行动的矿产依赖》报告[2]指出,风力发电需要使用铜、铝和稀土等10余种金属,太阳能发电须使用镓、锗、铟等15种金属,电动车则高度依赖锂、钴、镍、稀土和铂族等12类金属。

(2)强度大。低碳能源技术每单位发电能力的金属使用量(金属强度)高。国际能源署发布的报告《关键矿物在清洁能源转型中的作用》指出,海上风机每单位发电能力的金属需求量是传统火电厂的7— 13倍;而随着能源系统对可再生能源依赖的提升,2010—2020年期间每单位发电量所需的关键金属矿物量增加了50%;另外,纯电动车单车的金属需求量(不含钢铁)是传统燃油车的6—7倍[5]。

(3)用途广。每一类金属均用于多种低碳技术,如钒、铬、钼、铌在核能、风电和聚光太阳能技术中均不可缺少,钯、铅、银、镍在风力发电机、光伏电池板和新能源汽车中都起着重要作用。

(4)性能高。某种关键金属可能因为耐热、难熔、耐腐蚀,以及优良的光、电、磁等性能中的某一个或多个,而对低碳技术的开发和应用具有重要作用[1]。例如,添加稀土元素钕和镝的永磁电机具有功率密度和效率高、脉动转矩小和弱磁调速范围宽的特点,用在电动车中平均可比传统电机节能约20%。

(5)替代难。前述4个特性使得每一种金属尽管在某一类或几类应用中可以被替代,但却很难在所有用途中被全方位替代。Graedel等[12]指出,目前常用的62种金属元素在各自关键应用领域的可替代性极为有限,一旦出现资源短缺,相关技术和产业的发展将面临重大风险。

1.2 在“双碳”目标的带动下,我国关键金属的需求量将持续快速增长我国是多种关键金属矿产的主要消费国。2020年,我国有36种金属消费量居世界首位,2种居世界第二位,6种居世界第3—5位,并有22种金属的全球消费占比超过50%[14]。据相关研究[15]预测,为支撑“双碳”目标的实现,2020—2040年,我国能源部门(包括风电、光伏、氢能、储能等技术)对锂、铬、锰、钴、镍、镓、铌、铟、铜、铂、稀土等20类关键金属的需求量将增长8.6倍,从59万吨增加到510万吨。其中,钴的年需求量将增长25倍;锂的年需求量将增长18倍;镍的年需求量将增长11倍;镝的年需求量将增长14倍;钕的年需求量将增长11倍。为满足国内低碳转型的需求,我国国内的铬、锰、铂、镍、碲资源储量的保障年限不到10年,铜、镝、铟、银等不到20年,锂、钴、锡等不到30年(图 2)。如果将建筑、通信等其他非能源部门的需求计算在内,供需缺口将进一步扩大。此外,我国还通过终端产品的出口承接了国际市场通过贸易传导的大量间接需求。若考虑这一因素,我国关键金属的需求量和供需缺口将进一步扩大。

|

| 图 2 “双碳”目标下我国关键金属累积需求量及本土储量支撑水平 Figure 2 Cumulative demand of critical metals to achieve China's carbon peak and neutrality goals and scarcity of their present reserve 数据来源:储量数据来自美国地质调查局[14],未来需求数据来自文献[15] Data source: The reserve is obtained from USGS report[14], while the demand is projected by reference[15] |

(1)降低开采冶炼环节的生态环境影响。能源系统能否真正实现低碳发展,很大程度上取决于关键金属生产的碳排放及清洁发展水平。研究显示,新能源汽车的碳排放虽然较燃油车低,但其动力电池生产环节(特别是锂、钴、镍等金属的开采冶炼过程)的碳排放就占新能源汽车全生命周期碳排放的70%[16],极大地降低了新能源技术的碳收益。除了碳排放,关键金属的生产还会引发其他环境危害。例如,光伏材料的制造会产生四氯化硅、氯化氢、氮氧化物、硝酸盐等多类有害物质,可能危及生态系统与居民健康[17]。同时,电动车、光伏等低碳产品的大规模退役将会产生“新能源废弃物”,且具有规模大、分布广、隐蔽性强、组分复杂、生态环境危害严重等特点[18]。

(2)提升金属的循环利用水平。废旧风机、太阳能板和电动车中蕴藏着大量的可再生金属资源。从这些新能源废弃物中提取金属,可以减少资源浪费,也可以解决环境污染的问题,带来多重生态环境收益[19]。以光伏为例,其废弃物中蕴含铝、硅、银、铜、铟、镓等金属,其中90% 以上材料都可以回收再利用。若全量回收,相关研究预计,到2025年,累计可从废弃光伏组件中得到360万吨铝(价值约460亿元)、76万吨硅(价值约2 200亿元)、0.09万吨银(价值约37亿元)、0.04万吨碲(价值约2亿元)、0.04万吨镓(价值约12亿元)和0.02万吨铟(价值约60亿元),总收益高达数千亿元,可有效缓解稀散及稀贵金属的供应风险,并大幅降低矿产开采引发的生态环境风险[15]。

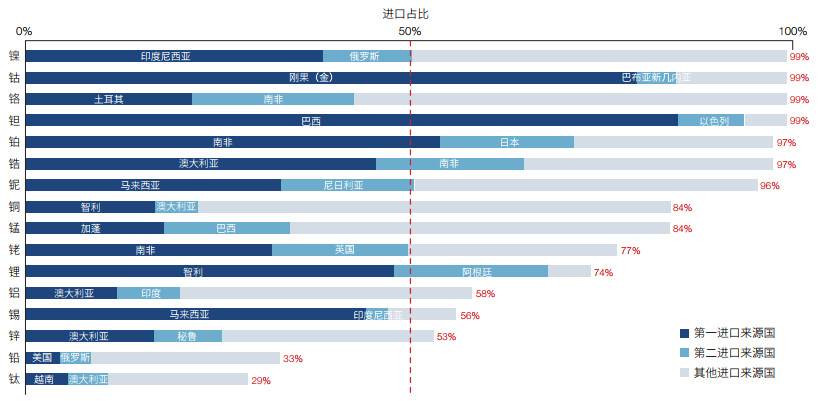

2 我国关键金属产业链上中下游均存在较大风险,严重威胁“双碳”目标的实现与国民经济安全(1)在产业链上游,我国多数关键金属的矿产资源禀赋差、开采难度大、环境污染严重、对外依存度高,被“卡脖子”的风险较大。 ①受技术和开采条件的制约,我国相当部分关键金属(包括锂、锡、铷、铍等)的利用率偏低。例如,我国稀土资源虽然丰富,但部分矿种开采利用率仅为10%,造成大量资源浪费。②稀有、稀土和稀散金属等“三稀”金属主要以共伴生的形式存在,冶炼分离及综合利用难度大,经济收益低,导致企业缺乏综合利用的技术和经济激励,因此对一些金属的利用不充分。③近几十年来,我国大规模的资源开发使得部分关键金属矿产的资源品位持续走低,金、铜、铅、锌、锂、镍等矿种勘查中新发现的矿石品位呈快速下降趋势,其中易开采、易选冶的富矿找矿难度逐步加大,给勘测、开采及利用带来重要挑战。④针对部分优势矿产,如稀土、钨、锑、萤石、锗、钼等,我国在大量开采的同时,也承担了高昂的生态环境代价。由于缺乏国际公认的关键金属生产过程的环境影响及其成本评估数据,我国为推动全球能源低碳转型付出的代价至今未受到国际重视。⑤我国进口依存度超过50% 的金属多达12种(铌、铬、钴、镍、锰、铂族、铜、锡、钽、锆、钯、锂),其中超过90% 的有6种(镍、铂族、钽、铬、钴、锆)[20],同时进口来源高度集中。例如,我国75% 的钴来自刚果(金),68% 的铜来自智利,60% 的镍来自菲律宾(图 3)。如果这些供应国发生生产停滞、政治局势动荡或运输通道阻塞等危机,就会威胁我国关键金属的供应安全[21]。

(2)在产业链中游,我国多数关键金属的冶炼分离产能世界第一,但存在集中度低、产能布局分散、定价权缺失等问题。据美国地质调查局统计,我国关键金属冶炼分离产能具有显著优势。2018年,全球近96% 的镓、90% 的稀土、90% 的锑、86% 的锰、82% 的钨、70% 的镁、68% 的锗、65% 的碲、62% 的钒、60% 的锗和56% 的铟都由我国进行冶炼分离[14]。然而,我国对关键金属的管理重点仍然主要集中在上游原材料产品,缺乏全产业链视角下的上、下游协同管理,导致我国很多关键金属资源“出得去,回不来”。同时,在我国的金属冶炼企业中,规模以下的工业企业占75% 以上,这些企业的技术水平良莠不齐,同时存在滥采乱挖、产品同质化、彼此恶性竞争等问题,不但无法发挥我国作为关键金属冶炼分离大国的战略优势,还导致国外矿业寡头利用定价权优势提升资源产品价格,挤压我国金属产业链中游企业的利润空间[22]。

(3)在产业链下游,我国金属功能材料及其制造装备的研发能力和应用水平仍显著落后于西方国家。以稀土为例,据中国稀土学会《稀土功能材料关键技术核心专利情况分析及对我国产业发展的影响》报告显示,截至2020年底,获相关专利最多的10家公司中,中国企业仅有3家:中国石油化工集团有限公司、中科三环高技术股份有限公司、京磁材料科技股份有限公司;德国企业1家:巴斯夫股份公司;而日本企业则有6家:日立株式会社、丰田汽车公司、东京电气化学工业株式会社TDK、日本住友集团、东京芝浦电气株式会社、三菱电机株式会社。并且我国企业的专利多是国内专利,平均专利转化次数远少于日本企业。同时,我国在航空、航天、深海、远洋装备所用的高温合金、铝锂合金、特种合金等金属材料的研发和应用方面严重受制于人,如美国铝业掌握了飞机金属材料专利的80%,使我国时刻面临被“卡脖子”的风险。同时,我国对与优势关键矿产相关的高端材料及部件的研制投入不足,部分下游加工制造企业缺乏技术研发创新意识,优势关键矿产资源在与低碳相关的制造领域的应用滞后。此外,我国关键金属下游产业的发展易受国际市场上游原材料价格波动的影响。国际能源署的《关键矿产资源在清洁能源转型中的作用》报告显示,国际金属价格上涨会向中国等清洁能源生产与应用大国转嫁风险,增加能源低碳转型的成本[23]。总体上,我国企业在关键金属的全球产业链中处于不利地位,未能占据主导地位。

(4)发达国家高度重视关键金属产业链安全,视我国为重要的竞争对手,并正组建“去中国化”的关键金属产业和科技联盟。近年来,美国依托艾米斯国家实验室成立了关键材料研究所、欧盟组建了原材料创新与技术研究院,定期发布关键金属清单,并突出强调锂、钴、镍、稀土、铂族、镓等金属的重要性。早在2016年,美国地质调查局的专家就提出:中美两国的铌、钽、钛、锂等11种关键金属的进口依存度都超过50%,因此将在南美、非洲等地区展开对这些金属的激烈争夺[24]。同时,西方国家将中国视为最大的竞争对手和重点防范对象,并加紧在中国之外的国家和地区进行关键矿产的勘探与开采,试图构建针对中国的关键矿产资源联盟,实现关键矿产和关键金属供应的“去中国化”。例如,美国国务院2019年发布了“能源治理倡议” [25],联合澳大利亚等9个国家构建资源联盟,意图提升对全球稀土等关键资源的控制力;近年来美、欧、日围绕关键金属形成了“三边委员会”,定期进行磋商研讨,在诸如稀土贸易争端等事件中形成针对中国的同盟。在此背景下,我国在全球关键矿产供应中所占的比例正迅速下降,以我国的优势矿产稀土为例,2010—2020年,国外稀土矿产产量的全球占比由2% 快速提升到48%,澳大利亚、美国、缅甸、马来西亚等国现已成为稀土资源的重要供应国。

3 对策建议(1)提升系统认识,把关键金属资源安全与能源安全战略进行统筹谋划,推进关键金属与低碳能源的协同管理。关键金属的安全供应和高效利用,不仅是资源安全问题,更关乎中国的能源安全、产业安全、科技安全和国防安全。为此,我们应充分认识关键金属在能源系统低碳转型中的重要作用,将关键金属问题上升到国家战略高度,由国家有关部委牵头,前瞻性、全局性地开展关键金属全产业链的风险识别、监测和防控工作,并积极推动建设有中国特色的关键金属资源保护性开发管理体系、战略储备体系、贸易管制及安全审查体系。

(2)加强基于大数据的供应风险识别与宏观战略研究,提升风险预警和安全保障能力。设立国家级关键金属大数据与战略研究中心,利用大数据技术汇集和挖掘全球关键金属全产业链的储量、产能、产量、贸易、专利、价格、供给、需求等全方位多角度数据,实时、快速、准确地研判各类关键金属的全产业链供应风险及其成因,定期发布关键金属清单,及早进行超前的全局谋划,建立和完善关键金属资源储备体系,提升风险预警和安全保障能力。

(3)面向“双碳”目标需求,依靠科技创新,大力促进关键金属全产业链的自主可控与高质量发展。在产业链上游,加大稀缺矿产资源的勘查力度、提升共伴生金属资源和城市矿产资源的高效、绿色回收水平;在产业链中游,打造和培育龙头企业,提升产业链影响力;在产业链下游,加强面向“双碳”目标的新产品和新技术研发,加紧开发高风险金属材料的替代和减量化技术,提升高端功能材料的制备能力;组建若干国家级关键金属材料研发机构,设立与加强相关科技专项,深入开展关键金属材料基础研究,引导和支持企业开展技术攻关,形成与“双碳”目标相适应的关键金属供给和技术研发能力,实现全产业链上、中、下游的高质量协同发展。

(4)统筹国内、国外两个市场,鼓励关键金属全产业链上中下游相关企业“走出去”。在复杂的国际地缘政治和新冠肺炎疫情引发的新国际格局下,以“立足国内、利用境外”作为保障我国关键金属资源安全的基本战略,培育在世界范围内具有资源控制力、市场影响力、技术引导力的龙头企业:支持我国矿冶龙头企业提升对“卡脖子”风险大、对外依存度高的金属矿产资源的全球掌控力;同时支持金属资源相关企业加大科技投入,开展全产业链整合,提升我国关键金属的国际定价权和产业影响力。

(5)以关键金属的绿色开采和冶炼技术为抓手,突破生态环境约束,打造中国关键金属的绿色低碳牌。大力开发关键矿产的绿色开采和分离冶炼技术, 推动中国关键金属产业绿色转型;以国际科学界认可的语言介绍中国的绿色开采和冶炼技术,建立以我为主并逐步实现国际互认的关键金属产品的碳足迹与绿色认证体系,阐明我国通过提供关键金属及与其相关的低碳技术和装备为实现全球碳中和作出的贡献,讲好“中国故事”,提升国际绿色话语权。

(6)依托“一带一路”,构建人类命运共同体下全球“关键金属与低碳能源”协同治理的新秩序。深化与“一带一路”沿线国家和广大发展中国家在资源勘探、冶炼技术研发、产能发展和转移、固废资源循环利用方面的合作,建立面向全球多层次、多渠道的关键金属资源配置保障体系;发起诸如全球“金属资源与可持续发展”或“金属资源与碳中和”等大科学计划和工程,推动我国清洁低碳技术和装备在全球各国的应用,帮助发展中国家提高应对气候变化的能力;创建“一带一路”能源矿业部长联席会议制度,秉持人类命运共同体理念,积极推动矿业治理规则体系变革,为全球关键金属矿业治理提供中国方案。

| [1] |

翟明国, 吴福元, 胡瑞忠, 等. 战略性关键金属矿产资源: 现状与问题. 中国科学基金, 2019, 33(2): 106-111. Zhai M G, Wu F Y, Hu R Z, et al. Critical metal mineral resources: Current research status and scientific issues. Bulletin of National Natural Science Foundation of China, 2019, 33(2): 106-111. (in Chinese) |

| [2] |

World Bank. Minerals for Climate Action: The Mineral Intensity of the Clean Energy Transition. Washington DC: World Bank, 2020.

|

| [3] |

European Commission. Critical Raw Materials for Strategic Technologies and Sectors in the EU: A Foresight Study. Luxembourg: Publications Office of the European Union, 2020.

|

| [4] |

US Department of Energy. Strategy to Support Domestic Critical Mineral and Material Supply Chains. Washington DC: US Department of Energy, 2021.

|

| [5] |

International Energy Agency (IEA). The Role of Critical Minerals in Clean Energy Transitions. Paris: OECD Publishing, 2021.

|

| [6] |

Mercure J F, Salas P, Vercoulen P, et al. Reframing incentives for climate policy action. Nature Energy, 2021, 6: 1133-1143. DOI:10.1038/s41560-021-00934-2 |

| [7] |

Welsby D, Price J, Pye S, et al. Unextractable fossil fuels in a 1.5℃ world. Nature, 2021, 597: 230-234. DOI:10.1038/s41586-021-03821-8 |

| [8] |

Thompson H. The geopolitics of fossil fuels and renewables reshape the world. Nature, 2022, 603: 364-364. DOI:10.1038/d41586-022-00713-3 |

| [9] |

Sovacool B K, Ali S H, Bazilian M, et al. Sustainable minerals and metals for a low-carbon future. Science, 2020, 367: 30-33. DOI:10.1126/science.aaz6003 |

| [10] |

Moss R L, Tzimas E, Kara H, et al. Critical Metals in Strategic Energy Technologies: Assessing Rare Metals as Supply-chain Bottlenecks in Low-carbon Energy Technologies. Netherlands: Institute for Energy and Transport, Joint Research Centre, 2011.

|

| [11] |

American Physical Society. Energy Critical Elements: Securing Materials for Emerging Technologies. Washington DC: APS, 2011.

|

| [12] |

Graedel T E, Harper E M, Nassar N T, et al. On the materials basis of modern society. PNAS, 2015, 112(20): 6295-6300. DOI:10.1073/pnas.1312752110 |

| [13] |

汪鹏, 王翘楚, 韩茹茹, 等. 全球关键金属-低碳能源关联研究综述及其启示. 资源科学, 2021, 43(4): 669-681. Wang P, Wang Q C, Han R R, et al. Nexus between low-carbon energy and critical metals: Literature review and implications. Resources Science, 2021, 43(4): 669-681. (in Chinese) |

| [14] |

United States Geological Survey. Investigation of U.S. Foreign Reliance on Critical Minerals. Reston, Virginia: USGS, 2020.

|

| [15] |

Wang P, Wang H M, Chen W Q, et al. Carbon neutrality needs a circular metal-energy nexus. Fundamental Research, 2022, 2(3): 392-395. DOI:10.1016/j.fmre.2022.02.003 |

| [16] |

Editorial. Batteries show the difficulties of being greener. Nature Materials, 2022, 21: 131. |

| [17] |

Tawalbeh M, Al-Othman A, Kafiah F, et al. Environmental impacts of solar photovoltaic systems: A critical review of recent progress and future outlook. Science of the Total Environment, 2021, 759: 143528. |

| [18] |

Mahmoudi S, Huda N, Behnia M. Critical assessment of renewable energy waste generation in OECD countries: Decommissioned PV panels. Resources, Conservation and Recycling, 2021, 164: 105145. |

| [19] |

Pell R, Tijsseling L, Goodenough K, et al. Towards sustainable extraction of technology materials through integrated approaches. Nature Reviews Earth & Environment, 2021, 2(10): 665-679. |

| [20] |

UNCOMTRADE. The United Nations Commodity Trade Statistics Database. [2022-10-18]. http://comtrade.un.org.

|

| [21] |

吴巧生, 周娜, 成金华. 战略性关键矿产资源供给安全研究综述与展望. 资源科学, 2020, 42(8): 1439-1451. Wu Q S, Zhou N, Cheng J H. A review and prospects of the supply security of strategic key minerals. Resources Science, 2020, 42(8): 1439-1451. (in Chinese) |

| [22] |

干勇, 彭苏萍, 毛景文, 等. 我国关键矿产及其材料产业供应链高质量发展战略研究. 中国工程科学, 2022, 24(3): 1-9. Gan Y, Peng S P, Mao J W, et al. High-quality development strategy for the supply chain of critical minerals and its material industry in China. Strategic Study of CAE, 2022, 24(3): 1-9. (in Chinese) |

| [23] |

International Energy Agency (IEA). Clean Energy Progress after the Covid-19 Crisis Will Need Reliable Supplies of Critical Minerals. Paris: IEA, 2021.

|

| [24] |

Gulley A L, Nassar N T, Xun S A. China, the United States, and competition for resources that enable emerging technologies. PNAS, 2018, 115(16): 4111-4115. |

| [25] |

Zhu Z Y, Dong Z L, Zhang Y X, et al. Strategic mineral resource competition: Strategies of the dominator and nondominator. Resources Policy, 2020, 69: 101835. |