2. 北京大学 政府管理学院 北京 100871

2. School of Government, Peking University, Beijing 100871, China

京津冀、长三角、珠三角城市群①是我国人口密度最高、经济实力最强、创新能力最强的三大城市群。2021年我国三大城市群的常住人口总量为3.55亿人,占全国的25.13%,国内生产总值为42.77万亿元,占全国的37.40%,专利授权量243.30万件,占全国的52.88%,三大城市群已成为推动我国创新驱动发展的重点区域。然而,三大城市群的技术创新效率(技术创新资源的投入产出效率[1])如何?其成果转化和产业发展程度有何差异?未来应重点从哪些方面发力进一步提升三大城市群的技术创新效率?

① 本文中的珠三角城市群的各项数据暂未含香港特别行政区和澳门特别行政区。

本文以中国三大城市群为研究对象,从创新链角度对三大城市群的专利技术创新效率和产业技术创新效率进行对比分析。创新链一般被分为3个阶段:前端为知识积累;中端为知识应用,即创新成果产出阶段(如专利产出);终端为成果转化阶段,即产业化应用阶段[2]。本文采用当期科学研究与试验发展(R&D)内部经费支出来测度创新投入,采用滞后一期的专利授权量来测度专利技术创新效率②,用来表征专利产出创新效率;采用滞后一期的上市高新技术企业营业收入来测度产业技术创新效率③,以表征成果转化创新效率。从专利—产业这一创新链角度对三大城市群的技术创新效率进行测度和对比分析,探究进一步提升三大城市群技术创新效率的策略。

② 专利技术创新效率是指技术创新资源的投入获得专利授权量的效率。

③ 产业技术创新效率是指技术创新资源投入所产生的企业营业收入的效率。创新技术的研发和应用,以及创新成果的转化滞后于创新投入,一般滞后1年左右。本文采用滞后一期的专利授权量和上市高新技术企业的营业收入来反映创新产出。

1 三大城市群专利技术创新效率和产业技术创新效率的区域差异京津冀和长三角城市群创新主体相对丰富,高校众多,企业密布,分别有31所和24所重点高校(原“985”和“211”高校),其中“985”高校各有10所和8所。2021年京津冀和长三角城市群分别有产值超过10亿美元的独角兽企业63和67家,分别占全国独角兽企业的37.5% 和39.9%。与京津冀和长三角城市群相比,珠三角城市群的创新主体相对薄弱,“985”和“211”高校仅有4所,产值超过10亿美元的独角兽企业不足30家[3]。但珠三角城市群的企业综合竞争力较强,2021年独角兽企业估值中位数超过127亿元,京津冀和长三角城市群的独角兽企业估值中位数则分别是96.8亿元和104.5亿元。2020年珠三角城市群上市高新技术企业年平均营业收入为52亿元,京津冀和长三角城市群则分别为47亿元和35亿元。总体来看,京津冀和长三角城市群在创新链前端和中端优势较大,而珠三角城市群在创新链终端优势较大。

为研究三大城市群技术创新效率的动态变化,本文运用数据包络分析法的全局参比的超效率-基于松弛测度模型(GS-SBM),在规模收益可变假设下测算了2019—2020年三大城市群48个城市的专利技术创新效率和产业技术创新效率及其动态变化。

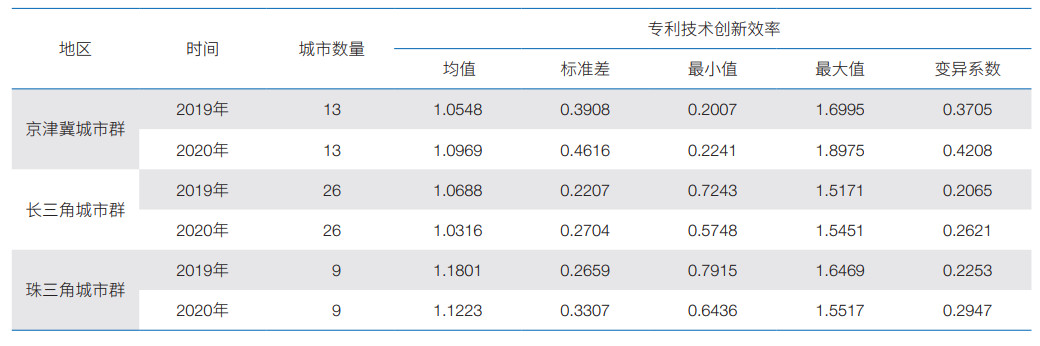

1.1 三大城市群专利技术创新效率的区域差异三大城市群的专利技术创新效率存在显著差异。以2018年专利技术创新效率④为基年,2019—2020年,珠三角城市群专利技术创新效率较高,京津冀和长三角城市群专利技术创新效率相对较低,但京津冀城市群专利技术创新效率呈持续增长态势,而长三角和珠三角城市群专利技术创新效率却呈下降态势(表 1)。

④ 当年的技术创新效率是用上一年的创新投入和当年的创新产出测算得出的。

|

分城市群来看,京津冀城市群专利技术创新效率较低但呈持续上升的态势,且城市与城市之间的差距不断增加。 2019—2020年京津冀城市群专利技术创新效率的均值由1.0548增长到1.0969,最小值和最大值也分别由0.2007和1.6995增长到0.2241和1.8975,表明2019—2020年,京津冀城市群的专利技术创新效率增长迅速,增长率从5.48% 增长到9.69%。这主要是由于廊坊、沧州、邢台、邯郸等城市在2020年专利研发投入和专利授权量都有大幅增长,专利技术创新效率也有较大幅度提升。然而,城市与城市之间的专利技术创新效率却存在较大差异,2019—2020年京津冀城市群专利技术创新效率的变异系数均大于0.3,核密度曲线⑤ [4](图 1)始终呈现“倒U型”,波峰升高且宽度明显扩大,右拖尾现象明显,表明京津冀城市群13个城市之间的专利技术创新效率差距不断增加。

⑤ 核密度曲线是采用平滑的峰值函数(“核”)来拟合观察到的数据点,从而模拟真实的概率分布曲线。由于核密度曲线不预先设定函数形式,且对未知密度函数估计有很强的适应性,因此非常适用于研究不均衡分布。

|

| 图 1 2019—2020年我国三大城市群专利技术创新效率 Figure 1 Patent technology innovation efficiency of three major urban agglomerations in China from 2019 to 2020 (a)2019年京津冀城市群;(b)2020年京津冀城市群;(c)2019年长三角城市群;(d)2020年长三角城市群;(e)2019年珠三角城市群;(f)2020年珠三角城市群 (a) Beijing-Tianjin-Hebei urban agglomeration in 2019; (b) Beijing-Tianjin-Hebei urban agglomeration in 2020; (c) Yangtze River Delta urban agglomeration in 2019; (d) Yangtze River Delta urban agglomeration in 2020; (e) Pearl River Delta urban agglomeration in 2019; (f) Pearl River Delta urban agglomeration in 2020 |

长三角和珠三角城市群的专利技术创新效率增长速度放缓,城市与城市之间的差距不断加大。 2019—2020年,长三角和珠三角城市群专利技术创新效率的均值分别由1.0688和1.1801减少到1.0316和1.1223,增长率也由6.88% 和18.01% 减少到3.16% 和12.23%(根据Fare等[5]的研究,技术创新效率减去1,就是该指标的每年增长率)。这主要是由于长三角和珠三角城市群受中美贸易摩擦等影响,一些企业在核心技术攻关上面临较大困难,另外一些企业技术的升级和换代也导致专利授权量下降。因此,2019—2020年长三角城市群和珠三角城市群的专利技术创新效率增长速度有所放缓。此外,长三角和珠三角城市群专利技术创新效率的变异系数持续增大。2019—2020年,长三角和珠三角城市群专利技术创新效率的变异系数分别由0.2065和0.2253增长到0.2621和0.2947,长三角城市群专利技术创新效率的核密度曲线呈现出波峰降低,曲线左偏且宽度明显增加的现象,珠三角城市群的核密度曲线呈现出波峰降低、曲线趋于平缓但多峰形态明显的现象,表明长三角和珠三角城市群内部城市与城市之间的专利技术创新效率的差距不断加大(图 1)。

1.2 三大城市群产业技术创新效率的区域差异三大城市群的产业技术创新效率区域差异较大(表 2)。珠三角和长三角城市群产业技术创新效率较高,且呈持续增长态势。京津冀城市群产业技术创新效率相对较低,且负增长态势明显。

|

分城市群来看,京津冀城市群产业技术创新效率较低且呈负增长态势,内部区域差异分化严重。 2019—2020年,京津冀城市群产业技术创新效率的均值由0.7777减少到0.6925,产业技术创新效率下降,且下降幅度逐渐增加,其增长率也由- 22.23%下降到- 30.75%。这主要是由于受新冠肺炎疫情影响,2020年天津、唐山、保定等制造业(高端装备制造、生物医药制造、化学制品制造等)占比较高城市的上市高新技术企业营业收入下降导致。此外,京津冀城市群产业技术创新效率的变异系数较大,且由0.8169增长到1.2227,核密度曲线(图 2)呈现出波峰升高,曲线左偏且右拖尾明显的现象,双峰形态转变为单峰形态,表明京津冀城市群城市与城市之间产业技术创新效率的差异不断加大,内部分化严重。

|

| 图 2 2019—2020年我国三大城市群产业技术创新效率 Figure 2 Industrial technology innovation efficiency of three major urban agglomerations in China from 2018 to 2020 (a)2019年京津冀城市群;(b)2020年京津冀城市群;(c)2019年长三角城市群;(d)2020年长三角城市群;(e)2019年珠三角城市群;(f)2020年珠三角城市群 (a) Beijing-Tianjin-Hebei urban agglomeration in 2019; (b) Beijing-Tianjin-Hebei urban agglomeration in 2020; (c) Yangtze River Delta urban agglomeration in 2019; (d) Yangtze River Delta urban agglomeration in 2020; (e) Pearl River Delta urban agglomeration in 2019; (f) Pearl River Delta urban agglomeration in 2020 |

长三角城市群产业技术创新效率相对较高,虽也处于下降状态,但下降幅度有所收窄,内部区域差异分化态势不明显。 2019—2020年,长三角城市群产业技术创新效率的均值由0.9280增长到0.9606,产业技术创新效率的增长率由- 7.20% 变动到- 3.94%。这主要是由于长三角城市群上市高新技术产业除高端装备制造等产业外,还包含软件和信息技术、互联网、商务服务,以及专业技术服务等服务业,这些产业受疫情影响相对较小。此外,长三角城市群产业技术创新效率的变异系数由0.5357增长到0.6097,核密度曲线呈现出波峰降低,曲线宽度明显增加且右拖尾明显的现象,表明长三角城市群城市与城市之间产业技术创新效率存在一定差异,但分化态势不明显。

珠三角城市群产业技术创新效率最高,且增长速度最快,内部区域差异不断减小。 2019—2020年,珠三角城市群产业技术创新效率的均值由1.0920增长到1.1905,产业技术创新效率的增长率也由9.20% 增长到19.05%。这主要是由于珠三角城市群受疫情影响较小,产业发展势头迅猛。此外,珠三角城市群产业技术创新效率的变异系数由0.6972减少到0.5787,核密度曲线呈现出波峰升高、宽度收窄的现象,多峰形态明显,表明珠三角城市群城市与城市之间产业技术创新效率区域差异不断减小。

2 基于创新链的三大城市群各类型技术创新效率的空间格局和产业特性本部分基于自然断裂法,依据专利技术创新效率值,将三大城市群内的城市分为低专利技术创新效率城市和高专利技术创新效率城市;依据产业技术创新效率值,将三大城市群内的城市分为低产业技术创新效率城市和高产业技术创新效率城市。基于专利—产业的创新链,依据专利技术创新效率和产业技术创新效率的空间格局,将三大城市群的城市分为高专利效率高产业效率、低专利效率高产业效率、高专利效率低产业效率、低专利效率低产业效率4类城市,其分类结果如图 3所示。

|

| 图 3 2019—2020年我国三大城市群技术创新效率的空间分布图 Figure 3 Spatial distribution of technological innovation efficiency of three major urban agglomerations in China from 2019 to 2020 (a)2019年京津冀城市群;(b)2020年京津冀城市群;(c)2019年长三角城市群;(d)2020年长三角城市群;(e)2019年珠三角城市群;(f)2020年珠三角城市群 (a) Beijing-Tianjin-Hebei urban agglomeration in 2019; (b) Beijing-Tianjin-Hebei urban agglomeration in 2020; (c) Yangtze River Delta urban agglomeration in 2019; (d) Yangtze River Delta |

2019—2020年,京津冀城市群高专利效率高产业效率的城市主要为天津(图 3)。天津是以科技支撑制造业发展的城市,综合科技创新水平位居全国前列。2018和2019年天津的R&D经费分别为492.40亿元和462.97亿元,而2019年天津专利授权量多达5.78万件,2020年更是达到7.54万件,专利技术创新效率较高。天津的上市高新技术企业,51% 以上为战略性新兴产业企业,包括高端装备制造(专用设备制造、仪器仪表制造等)、生物医药制造、计算机和通信和其他电子设备制造、生态保护和环境治理等产业企业,且2018—2020年的营业收入呈持续增长态势,2020年的营业收入更是高达1 155亿元,其产业技术创新效率也较高。

2019年,京津冀城市群高专利效率高产业效率城市还包括唐山、保定和秦皇岛。但是受疫情影响,2020年唐山、保定和秦皇岛等制造业(高端装备制造、生物医药制造、电气机械制造等)占比较高城市的上市高新技术企业营业收入显著下降,尤其是保定和秦皇岛,相比2019年,上市高新技术企业营业收入的降幅超过70%,致使这些城市在2020年期间的产业技术创新效率较低。近年来,邢台大力实施创新驱动发展战略,有效落实专利授权资助政策和高新技术企业认定奖励政策。2020年,邢台专利授权量和上市高新技术企业营业收入显著提升,专利技术创新效率和产业技术创新效率也大幅提升。邢台由低专利效率低产业效率城市跃升为高专利效率高产业效率城市。

2.1.2 低专利效率高产业效率城市的产业特性分析2019—2020年,京津冀城市群低专利效率高产业效率城市主要为北京(图 3)。北京作为全球科技创新高地,科研产出连续3年蝉联全球科研城市首位。但由于北京以基础研究为主,主要成果产出不局限于专利,导致相对于研发投入,专利产出并不高。

北京上市高新技术企业的产业种类多,发展快。2018—2020年,北京上市高新技术企业中,战略性新兴产业企业的占比均在75% 以上,主要包括高端装备制造(专用设备制造、仪器仪表制造)、生物医药、电气机械制造等制造业,以及软件信息服务、商务服务、专业技术服务等服务业。北京上市高新技术企业营业收入呈持续上涨态势,2018年营业收入高达6 055亿元,2019和2020年更是达到7 464亿元和7 474亿元,产业技术创新效率较高。

2.1.3 高专利效率低产业效率城市的产业特性分析2019—2020年,京津冀城市群高专利效率低产业效率城市主要为石家庄、衡水和张家口。2019— 2020年,石家庄的专利授权量持续增长,从1.38万件增长到1.96万件,专利授权数量在京津冀城市群中位列第3,专利技术创新效率较高。石家庄高新技术产业75% 以上都是战略性新兴产业,但上市高新技术企业营业收入却呈持续下降态势,从2019年的305.19亿元下降为2020年的241.27亿元,产业技术创新效率相对较低。

近年来,衡水和张家口致力于打造京津冀科技成果转化高地,科技创新能力显著提升,专利授权量也分别从2018年的2 587件和1 346件增长到2020年的4 687件和1 500件,但专利转化落地尚待时日;目前衡水和张家口的上市高新技术企业都仅有1家,营业收入不足100亿元,导致两市表现为高专利效率低产业效率。

2.1.4 低专利效率低产业效率城市的产业特性分析2019—2020年,京津冀城市群低专利效率低产业效率城市为廊坊、承德和邯郸(图 3)。廊坊毗邻北京和天津,但受北京和天津虹吸效应影响较大,人才、技术等创新资源难以集聚。承德受经济基础、功能定位和以旅游业为主导的产业结构影响,创新需求不足;而邯郸位于京津冀城市群最南端,受北京和天津的创新辐射带动较小,合作创新薄弱。因此,三座城市总体的科技创新能力比较低,专利技术创新效率均不足1。同时,这些城市的上市高新技术企业数量少,营业收入较低。2020年邯郸和廊坊的上市高新技术企业营业收入分别仅为39.13亿元和10.86亿元。

2.2 长三角城市群技术创新效率的空间格局和产业特性 2.2.1 高专利效率高产业效率城市的产业特性分析2019—2020年,长三角城市群高专利效率高产业效率城市主要为省会城市和省会周边城市,如杭州、宁波、无锡、镇江等(图 3)。这些城市创新生态良好,且多城放宽人才落户政策,并推出购房补贴政策吸引高端人才集聚,这些城市的R&D经费大都在70亿元以上,专利授权量也基本在1万件以上,尤其是杭州,2020年专利授权量高达9.24万件。此外,这些城市的高新技术产业以战略性新兴产业为主,如高端装备制造、电气机械制造、生物医药制造、互联网及相关服务、软件和信息技术服务等。2018—2020年这些城市的上市高新技术企业营业收入都呈快速增长态势,年均增长率均高达5% 以上。

2.2.2 低专利效率高产业效率城市的产业特性分析长三角城市群低专利效率高产业效率城市主要为省会周边城市,2019年为芜湖和苏州,2020年为扬州、金华、台州。受南京、杭州、合肥等省会城市影响,这些周边城市也营造了良好的创新生态环境。2018年这些城市的R&D经费均在70亿元以上,其中苏州和扬州的R&D经费更是高达100亿元以上。但是,2019年苏州的专利授权量增长率却远低于其2018年R&D经费的增长率,芜湖的专利授权量则呈下降态势,因此,2019年苏州和芜湖的专利技术创新效率均较低。2019年苏州进一步加大R&D经费投入,2020年其专利授权量增长率高达71.13%,2020年苏州的专利技术创新效率由低转高,而芜湖、扬州、金华和台州的专利授权量则增长相对缓慢,导致这些城市专利技术创新效率较低。

苏州、芜湖、扬州、金华和台州通过与省会城市和周边城市共建产业集群,加强供应链和产业链上下游协作,高新技术产业发展较快。2019—2020年,除芜湖外,其他城市的上市高新技术企业营业收入都呈增长态势。这些城市的上市高新技术企业中,战略性新兴产业企业占比均高达50% 以上,所属产业主要为电气机械制造、生物医药、计算机和通信和其他电子设备制造等。2020年,这些城市上市高新技术营业收入均在300亿元以上,苏州和台州更是分别达到2 196.47亿元和1 333.74亿元,使得这些城市均表现为高产业技术创新效率。

2.2.3 高专利效率低产业效率城市的产业特性分析2019—2020年,长三角城市群高专利效率低产业效率城市主要为南京、南通、舟山、盐城、池州等(图 3),除南京、南通外,主要分布在浙江省、江苏省和安徽省的边缘地区,距离省会城市相对较远。南京高校众多,人才集聚,创新生态良好。2019年南京专利授权量高达5.50万件;2020年更是达到7.63万件,年均增长38.73%。近年来,伴随着长三角一体化战略的提出和推进,南通、盐城、舟山、池州等城市也在不断营造创新氛围,强化创新型城市建设。例如,2019年南通和盐城的专利授权量分别为19 637件和15 713件,2020年增长到30 662件和21 533件,年均增长率分别为56.14% 和37.04%。总体来看,这些城市的专利技术创新效率较高。

南京和南通有较强的高新技术产业基础和优势,也是高新技术产业发展较快的城市,但2019年,南京和南通上市高新技术企业的营业收入却出现大幅下降,降幅高达36.77% 和48.36%,尽管2020年有小幅增加,但仍导致其产业技术创新效率较低。而盐城、池州和舟山的上市高新技术企业数量少产出低,盐城仅有2家以化学制品制造为主的上市高新技术企业,2020年的营业收入仅为31亿元,池州和舟山几乎没有上市高新技术企业,使得这些城市的产业技术创新效率较低。

2.2.4 低专利效率低产业效率城市的产业特性分析2019—2020年,长三角城市群低专利效率低产业效率城市主要为上海、绍兴、湖州等城市(图 3)。上海作为长三角城市群的龙头,是长三角一体化的创新策源地。2019和2020年的专利授权量分别为10.06万件和13.98万件,虽然数量上仅次于北京,位居全国第2,但2018和2019年的R&D经费却分别高达1 359亿元和1 525亿元,专利技术创新效率相对较低;2019和2020年湖州和绍兴的专利授权量也高达1万件以上,但2018和2019年两城市的R&D经费也在70亿以上。总体来看,这些城市的专利技术创新效率相对较低。

这些城市的高新技术产业以战略性新兴产业为主,包括高端装备制造、电气机械制造、生物医药、文化创意、软件和信息技术服务等。2018—2020年,上海和绍兴的上市高新技术企业营业收入均呈持续下降态势,而湖州的上市高新技术企业营业收入在2019年下降幅度较大,2020年虽有所上升,但上升幅度较小。因此,这些城市的产业技术创新效率相对较低。

2.3 珠三角城市群技术创新效率的空间格局和产业特性 2.3.1 高专利效率高产业效率城市的产业特性分析2019—2020年,珠三角城市群高专利效率高产业效率城市主要位于珠三角的中心,为深圳和广州。深圳和广州科技人才集聚,科技资源融通,创新环境全国领先,这两座城市的专利授权量增长率远高于其R&D经费的增长率,如2019年,深圳和广州的R&D经费增长率分别为14.32% 和12.92%,而2020年,两座城市专利授权量的增长率则分别为33.49% 和48.68%,因此这两座城市的专利技术创新效率相对较高。

深圳和广州的高新技术产业主要为战略性新兴产业,其中制造业占比均在70% 以上。2018—2020年,深圳的上市高新技术企业营业收入呈先高速上升后略微下降的态势,年均增长率高达13.97%,广州的上市高新技术企业营业收入则呈持续增长态势,年均增长率为7.71%,因此这两座城市的产业技术创新效率较高。

2.3.2 高专利效率低产业效率城市的产业特性分析2019—2020年珠三角城市群高专利效率低产业效率城市主要位于珠三角的西部(图 3),为东莞、佛山和肇庆。近年来,这些城市不断优化创新环境,东莞注重源头创新和技术创新,佛山在加快推进科技创新,肇庆也在加快开展技术攻关。2018—2020年,东莞、佛山和肇庆的专利授权量均呈持续增长态势,除东莞的年均增长率为7.27% 外,其余两座城市的年均增长率均在15% 以上。

然而,这些城市的产业技术创新效率却相对较低。2018—2020年,东莞、佛山和肇庆的高新技术产业,包括计算机和通信及其他电子设备制造业、电气机械及器材制造业等,战略性新兴产业企业占比大都在70% 以上。但是这些城市的上市高新技术企业营业收入却呈下降态势。2018年东莞、佛山和肇庆的上市高新技术企业营业收入分别为626亿元、527亿元和150亿元,2019年分别下降为577亿元、476亿元和112亿元,2020年虽有所上升,但上升幅度较小。因此,这些城市的产业技术创新效率相对较低。

2.3.3 低专利效率低产业效率城市的产业特性分析2019—2020年珠三角城市群低专利效率低产业效率城市为位于珠三角东部的惠州。惠州虽然临近深圳和广州,但发展起步较晚,创新能力不强。2018和2019年,惠州的R&D经费分别为94亿元和109.35亿元,但2019和2020年的专利授权量仅为1.46万件和1.91万件,专利技术创新效率相对周边城市较低;此外,惠州的上市高新技术企业数量仅为8家,远低于珠三角其他城市;营业收入也相对较低,2019和2020年分别为227亿元和283亿元,产业技术创新效率相对较低。

3 结论和建议 3.1 主要结论本文测度了我国三大城市群各城市的专利技术创新效率和产业技术创新效率,分析了这两类技术创新效率的区域差异,并基于创新链,剖析了三大城市群技术创新效率的空间格局和产业特性,得出如下结论:

(1)三大城市群的专利技术创新效率存在显著差异。 2019—2020年,珠三角城市群专利技术创新效率较高,京津冀和长三角城市群专利技术创新效率相对较低,但京津冀城市群专利技术创新效率呈持续增长态势,而长三角和珠三角城市群专利技术创新效率却呈下降态势。

(2)三大城市群的产业技术创新效率区域差异较大。 2019—2020年,珠三角城市群和长三角城市群产业技术创新效率较高,且呈持续增长态势。京津冀城市群产业技术创新效率相对较低,且呈下降态势。

(3)京津冀城市群高产业效率城市呈现环京津连片分布状态。 2019—2020年,京津冀城市群中,77% 的城市拥有上市高新技术企业,其中78% 城市的战略性新兴产业企业占比在50% 以上。京津冀城市群高产业效率城市(包括高专利效率高产业效率城市和低专利效率高产业效率城市)呈现环京津连片分布状态,低产业效率城市(包括高专利效率低产业效率城市和低专利效率低产业效率城市)则主要分布在京津冀城市群的北部和南部。

(4)长三角城市群高产业效率城市呈现中心—外围结构。 2019—2020年,长三角城市群中,92% 的城市都拥有上市高新技术企业,其中79% 城市的战略性新兴产业企业占比在50% 以上。长三角城市群高专利效率高产业效率城市主要为省会城市和省会周边城市,低专利效率高产业效率城市也多为省会周边城市,而大部分的高专利效率低产业效率城市则距离省会城市较远。

(5)珠三角城市群高产业效率城市呈现向心分布状态。 2019—2020年,珠三角城市群中的城市都拥有上市高新技术企业,且战略性新兴产业企业占比都在65% 以上。高专利效率高产业效率城市主要分布在珠三角中心地区,高专利效率低产业效率城市数量占比较高,且主要位于珠三角的西部;低专利效率低产业效率城市主要位于珠三角的东部。

3.2 政策建议基于以上研究结论,并考虑到形成三大城市群不同表现的内在原因,本文提出如下政策建议:

(1)对于京津冀城市群,重在解决产业创新效率不高问题,因此要优化创新空间结构,促进区域产业链和创新链有效链接。 ①进一步落实京津冀协同发展战略,充分发挥北京和天津的创新辐射带动作用,借助北京原始创新和基础研发的特色优势和天津产业创新核心优势,推动京津冀地区产学研用一体化发展。②以北京建设国际科技创新中心为契机,依托北京的中关村科技园区和“三城一区”、天津的国家自创区、河北雄安新区等重点区域,打造京津雄科技创新“金三角”,推动京津冀协同创新共同体建设。③强化区域产业链和创新链对接,围绕“工业4.0”和智能化打造京津冀协同产业链,引导产业有序转移和承接,形成空间布局合理、产业链有机衔接、供应链稳定安全、各类生产要素优化配置的发展格局。④大力促进高新技术产业发展,优化瞪羚企业、独角兽企业等市场主体的成长环境,培育隐形冠军企业,持续支持和培育前沿技术企业和初创企业,打造区域高质量发展生力军。⑤针对低专利效率低产业效率城市(如廊坊、承德和邯郸),进一步加大技术创新和研发投入,加快推动这些城市战略性新兴产业发展,促进其传统产业优化升级,不断提升其专利技术创新效率和产业技术创新效率。

(2)对于长三角城市群,重在解决区域内创新发展不平衡问题,因此要加快建设长三角科创共同体,推动核心—外围创新一体化发展。 ①加快推进长三角一体化发展,鼓励创新主体围绕国家重大创新领域组建和重组国家重点实验室,建设国家大科学装置和新型研发机构,加快基础研究科教融合发展,进一步提升长三角城市群原始创新能力。②有序推进长三角G60科创走廊建设,共建长三角科创共同体,优化创新环境,加强跨区域体制机制融合,加快区域科技成果转化[6]。③将专利转化和发展高新技术产业作为优先选项,推动区域产业链、创新链、人才链、资金链的融合发展。促进区域内产业合理布局和分工,并加快提升绍兴、湖州等城市的专利创新和产业创新能力,实现区域创新和产业协调联动发展。④强化上海国际科创中心对长三角城市群的辐射带动能力,同时充分发挥省会城市的创新辐射带动能力,推动跨区域共建“飞地园区”和跨区域实施科技创新;推进跨区域科创飞地政策突破,在政策、产业、平台方面形成联动,构筑“研发创新在省会、成果转化在周边”的创新空间格局。

(3)对于珠三角城市群,重在解决本地原始创新资源不足和外围区域创新能力薄弱问题,因此要提升原始创新能力,探索形成跨境创新合作的有效模式。 ①借助粤港澳大湾区发展的战略机遇,加快建设粤港澳大湾区综合性国家科学中心;集中布局一批重大科技基础设施和国家实验室等高端创新平台,支持珠三角城市群创新主体承担或参与国家重大科技专项、国际大科学计划等;不断提升珠三角城市群基础研究能力,打造原始创新策源地。②借助广深港澳科技走廊,与港澳共建区域创新共同体,加快培育和发展战略性新兴产业和未来产业;支持组建一批国家级制造业创新中心,不断拓宽创新链和产业链,促进传统产业优化升级。③对于珠三角西部和东部的城市(肇庆、惠州等),要注重其专利创新和产业创新能力提升,积极发展高新技术企业和科技型中小企业;同时,充分发挥深圳和广州的创新辐射带动能力,加快推进产业分工协作体系形成,促进区域协调发展。④建立健全广深港澳科技创新协同机制,进一步探索区域创新、跨境创新合作的有效模式,推动区域资源共享和创新协同。

| [1] |

管理科学技术名词审定委员会. 管理科学技术名词. 北京: 科学出版社, 2006. Committee for Terminology in Management Science and Technology. Chinese Terms in Management Science and Technology. Beijing: Science Press, 2006. (in Chinese) |

| [2] |

李雨晨, 陈凯华. 面向创新链的国家创新力测度体系构建研究——多维创新指数的视角. 科学学与科学技术管理, 2019, 40(11): 45-57. Li Y, Chen K. The innovation chain-oriented construction of national innovation force measurement system-The perspective of multidimensional innovation index. Science of Science and Management of S. & T., 2019, 40(11): 45-57. (in Chinese) |

| [3] |

CB Insights. 2021年全球独角兽公司研究报告. (2021-09-30)[2022-11-28]. https://www.waitang.com/report/37750.html. CB Insights. Global unicorn company research report in 2021. (2021-09-30)[2022-11-28]. https://www.waitang.com/report/37750.html. (in Chinese) |

| [4] |

徐杰, 朱承亮. 资源环境约束下少数民族地区经济增长效率研究. 数量经济技术经济研究, 2018, (11): 95-110. Xu J, Zhu C L. A study on economic growth efficiency under resources and environment constraints in ethnic minority regions. The Journal of Quantitative & Technical Economics, 2018, (11): 95-110. (in Chinese) |

| [5] |

Fare R, Grosskopf S, Norris M. Productivity growth, technical progress, and efficiency change in industrialized countries. American Economic Review, 1994, (84): 66-83. |

| [6] |

李国平, 崔丹. 我国城市群人口和经济承载力及其提升策略. 改革, 2022, (7): 37-48. Li G P, Cui D. Population and economic carrying capacity of urban agglomeration in China and its promotion strategies. Reform, 2022, (7): 37-48. (in Chinese) |