2. 中国地质大学(北京)能源学院 北京 100083;

3. 长江大学 石油工程学院 武汉 430100

2. School of Energy Resources, China University of Geosciences(Beijing), Beijing 100083, China;

3. School of Petroleum Engineering, Yangtze University, Wuhan 430100, China

习近平主席于2013年9月7日、2013年10月3日分别提出“丝绸之路经济带”、“21世纪海上丝绸之路”倡议(以下简称“共建‘一带一路’倡议”)以来,我国石油企业全方位地参与了“一带一路”沿线的国际油气合作,在国际合作中充分发挥能源先行的前锋作用,构筑起“一带一路”域内互通有无、互惠互利的能源纽带。

1 “一带一路”沿线油气合作成效1993年以来,我国石油企业在油气合作领域积极践行“走出去”战略,在分享世界油气资源、适应能源转型方面取得了巨大进步,为保障国家能源安全作出了重大贡献。2023年是习近平主席提出共建“一带一路”倡议10周年,油气领域作为倡议构想的重要一环,正逐渐成为共建“一带一路”倡议的主力军并取得了一系列丰硕成果。

1.1 油气勘探连获突破,海外现有油气资源接替不足问题有效缓解我国石油企业扎实推进风险勘探、滚动勘探,在“一带一路”沿线资源国开展的油气勘探工作连获重大突破,取得了亮眼的成绩。在哈萨克斯坦、伊拉克等“一带一路”沿线资源国落实数个亿吨级规模储量区;自2013年以来,我国石油企业在“一带一路”沿线资源国的14个盆地中发现含油气区块120余个,新增油气地质储量当量3.69亿吨,油气可采储量当量2.3亿吨,油气权益可采储量当量1.55亿吨①,这些勘探发现进一步夯实了海外油气资源基础,为开展“一带一路”沿线资源国的油气合作注入勃勃生机。

① S&P Energy portal. [2023-10-01]. https://my.ihs.com/Energy/Products.

1.2 新项目拓展成效显著,权益产量规模不断增长2013年以来,中国石油天然气集团有限公司、中国石油化工集团有限公司、中国海洋石油集团有限公司三大国有石油公司作为主力军,通过在“一带一路”沿线资源国开展油气资产收购并购、大力投资液化天然气(LNG)项目等工作,初步构建了油气核心产区,获取了俄罗斯亚马尔LNG项目、北极LNG2项目、阿布扎比陆上/海上项目等优质资产(图 1)。截至目前,与“一带一路”沿线资源国的新增油气合作项目20余个,累计新增油气权益储量当量逾14.4亿吨[1]。

|

| 图 1 2013—2022年我国与“一带一路”沿线资源国新增油气合作项目 Figure 1 New oil and gas cooperation projects with the Belt and Road resource countries and regions from 2013 to 2022 饼状图为2013—2022年我国各石油公司新增油气权益储量占比;数据来源为国际能源咨询公司伍德麦肯兹兼并购商业数据库(https://www.woodmac.com/) The pie chart shows the proportion of newly added oil and gas equity reserves of various oil companies in China from 2013 to 2022. Data is collected from mergers and acquisitions tool on the official website of international energy consulting firm Wood Mackenzie (https://www.woodmac.com/) |

基于国际能源咨询公司伍德麦肯兹的LENS上游数据分析平台数据信息统计得到:在“一带一路”沿线65个资源国中(图 2),中国石油天然气集团有限公司、中国石油化工集团有限公司、中国海洋石油集团有限公司和中国中化集团有限公司的权益产量从2013年的0.60亿吨油当量跃升至2022年的1.11亿吨油当量,在四大公司海外总权益产量中的占比从2013年的48.97%增至2022年的56.47%;我国石油企业持续扩大在“一带一路”沿线资源国油气项目话语权,油气权益产量占总产量比例从2013年的1.96%提高到2022年的2.58%,天然气权益产量占总产量比例从2017年的0.85%提高到2022年的1.69%。2022年,中国石油天然气集团有限公司在“一带一路”沿线资源国的权益产量达到9 719万吨油当量,位列四大国有石油公司之首、全球石油公司第3位[2]。

|

| 图 2 “一带一路”沿线资源国示意图 Figure 2 Map of the Belt and Road resource countries and regions 东欧16个国家:阿尔巴尼亚、波黑、保加利亚、克罗地亚、捷克、爱沙尼亚、匈牙利、拉脱维亚、立陶宛、北马其顿、黑山、罗马尼亚、波兰、塞尔维亚、斯洛伐克、斯洛文尼亚;“北非+中东”18个国家:伊朗、伊拉克、土耳其、叙利亚、约旦、黎巴嫩、以色列、巴勒斯坦、沙特阿拉伯、也门、阿曼、阿联酋、卡塔尔、科威特、巴林、希腊、塞浦路斯、埃及的西奈半岛;中亚11个国家:哈萨克斯坦、土库曼斯坦、吉尔吉斯斯坦、乌兹别克斯坦、塔吉克斯坦、乌克兰、白俄罗斯、格鲁吉亚、阿塞拜疆、亚美尼亚、摩尔多瓦;亚太19个国家:印度尼西亚、马来西亚、菲律宾、新加坡、泰国、文莱、越南、老挝、缅甸、柬埔寨、尼泊尔、不丹、印度、巴基斯坦、孟加拉国、斯里兰卡、阿富汗、马尔代夫、蒙古国 "16 countries in Eastern Europe" refers to Albania, Bosnia and Herzegovina, Bulgaria, Croatia, Czech Republic, Estonia, Hungary, Latvia, Lithuania, Macedonia, Montenegro, Romania, Poland, Serbia, Slovakia, Slovenia; "18 countries in North Africa and the Middle East" refers to Iran, Iraq, Turkey, Syria, Jordan, Lebanon, Israel, Palestine, Saudi Arabia, Yemen, Oman, the United Arab Emirates, Qatar, Kuwait, Bahrain, Greece, Cyprus, Egypt's Sinai Peninsula; "11 countries in Central Asia" refers to Kazakhstan, Turkmenistan, Kyrgyzstan, Uzbekistan, Tajikistan, Ukraine, Belarus, Georgia, Azerbaijan, Armenia, Moldova; "19 countries in Asia Pacific" refers to Indonesia, Malaysia, Philippines, Singapore, Thailand, Brunei, Vietnam, Laos, Myanmar, Cambodia, Nepal, Bhutan, India, Pakistan, Bangladesh, Sri Lanka, Afghanistan, Maldives, Mongolia |

我国油气进口的主要来源为海上通道,进口来源集中、通道单一是我国能源安全面临的主要风险点。党中央、国务院高度重视油气资源安全战略,着力推进“一带一路”沿线四大能源战略通道的建设。

经过20多年的发展我国已初步构建四大战略通道,包括3条陆上通道和1条海上通道。陆上通道分别是东北方向的中俄通道、西北方向的中国—中亚通道与西南方向的中缅通道;海上通道包括中东航线、非洲航线、东南亚航线与南美航线。2013年10月以来,新增中缅原油管道和中俄原油管道二线工程共2条原油跨境管道,新增原油管道年输量合计2 800万吨原油;新增中国—中亚天然气管道C线、中俄“西伯利亚力量”项目管道共2条天然气跨境管道,扩建中俄东线天然气管道中国境内段1条,新增天然气管道年输量合计630亿立方米天然气(表 1)。2019年12月,中俄东线天然气管道建成投产,标志着四大战略通道全部建成。分散的进口来源和多元的进口通道有效规避了进口国政局不稳对我国能源进口的影响,我国油气进口过度依赖少数国家的状况有所缓解,极大地稳定了我国的能源供应,有力地保障了我国的能源安全[3]。

|

自共建“一带一路”倡议提出后,我国在“一带一路”沿线资源国的原油、天然气、煤炭等能源进口额快速增加,从2017年的0.84万亿人民币大幅提升至2022年的2.39万亿人民币,增幅达183%;能源进口额占比从2017年的27.38%增加到2022年的40.10%(表 2),能源作为第一大进口门类的地位继续稳固,成为中国和“一带一路”沿线资源国之间贸易的主要组成部分。

|

自2000年以来,我国油气进口国数量从32个增至55个,“一带一路”沿线原油进口国数量2013—2022年基本持平,但“一带一路”沿线天然气进口国数量从2013年的9个上升至2022年的13个②。此外,共建“一带一路”倡议提出以来,多条陆上油气管道建设工程加速推进并投产,有效促进了油气进口通道模式由“海路独大”逐步向“海陆并重”转变。2013—2022年,我国在“一带一路”沿线资源国的原油进口量从1.88亿吨增至3.98亿吨,涨幅111.7%,年均复合增长率8.7%;天然气进口量从462.15亿立方米增加至1 117.4亿立方米,涨幅141.8%,年均复合增长率10.3%(图 3)。在全球油气资源分布高度不均的局面下,油气进口来源国与来源通道数量的双提升,有力保证了我国油气能源供应的稳定性。

② Global trade tracker. [2023-10-01]. https://www.globaltradetracker.com/.

|

| 图 3 2013—2022年中国从“一带一路”沿线资源国进口原油和天然气变化趋势 Figure 3 Change trend of crude oil and natural gas imports from resource countries and regions along the Belt and Road from 2013 to 2022 数据来源:中华人民共和国海关总署海关统计数据在线查询平台(http://stats.customs.gov.cn);美国标普全球公司中国天然气数据表(https://connect.ihsmarkit.com/home) Data source: Online query platform for customs statistics from General Administration of Customs of the People's Republic of China (http://stats.customs.gov.cn/); China natural gas data table from S&P Global (https://connect.ihsmarkit.com/home) |

(1)原油进口方面。①原油进口绝对值。“一带一路”沿线资源国原油进口量呈稳步上升趋势。②原油进口份额。2018—2022年,我国进口渠道多元化战略使得“一带一路”沿线资源国原油进口量占比逐步回升并稳定在60%—80%,2022年原油进口量占比相较2021年增加7.2%。③原油进口区域分布。原油进口呈“远多近少”“富多贫少”特征,“一带一路”沿线资源国中,亚洲国家进口原油占比由1995年的39%降至2022年的7%、中东国家进口占比长期稳定在约50%,我国原油进口来源主要集中于油气资源富集的中东地区和俄罗斯地区,且集中度在不断加强。④原油进口来源。我国原油已逐渐形成“两大”“五小”的稳定进口来源,即沙特阿拉伯和俄罗斯原油进口量最大、超8 000万吨,伊拉克、阿联酋、阿曼、马来西亚、科威特的原油进口量长期处于3 000—6 000万吨水平(图 4)[4]。

|

| 图 4 中国从“一带一路”沿线资源国原油进口量及总体份额变化趋势 Figure 4 Change trend of China's crude oil imports and overall share from the Belt and Road resource countries and regions 数据来源:1995—2016年原油进口数据来自参考文献[4];2017—2022年原油进口数据来自中华人民共和国海关总署海关统计数据在线查询平台(http://stats.customs.gov.cn) Data source: Crude oil import data for 1995—2016 comes from ref. [4]; Crude oil import data for 2017—2022 comes from online query platform for customs statistics from General Administration of Customs of the People's Republic of China (http://stats.customs.gov.cn) |

(2)天然气进口方面。天然气进口相比原油进口起步晚,但发展迅速,除2015年受全球经济增长放缓、天然气价格剧烈波动等因素影响出现下滑外,我国天然气进口总量呈稳定上升态势,2022年同比增长13.4%。①海上进口渠道,我国海上天然气进口呈“近稳远簸”特征,中东地区、非洲地区的“一带一路”沿线资源国曾因溢价空间缩小、战事爆发等造成供气量剧烈波动。②陆上进口渠道,中国—中亚天然气管线作为我国首条从陆路引进的天然气跨国能源通道,自2009年投运以来,输气份额稳步提升。陆上通道与海上通道相比,输气更为安全平稳,2011—2022年陆上管输天然气量一直占据着我国天然气进口量的半壁江山。随着乌克兰危机爆发,俄罗斯天然气外销方向被迫从欧洲转向东亚地区,加之建设规划中的俄罗斯向中国输气管线相继投运,我国天然气进口稳定性进一步巩固。在“碳中和”战略背景下,随着基础设施的不断完善,预计我国从“一带一路”沿线资源国的天然气进口量将进一步增加(图 5)。

|

| 图 5 中国从“一带一路”沿线资源国进口天然气量及总体份额变化趋势 Figure 5 Change trend of China's natural gas imports and overall share from the Belt and Road resource countries and regions 数据来源:中华人民共和国海关总署海关统计数据在线查询平台(http://stats.customs.gov.cn);美国标普全球公司中国天然气数据表(https://connect.ihsmarkit.com/home) Data source: Online query platform for customs statistics from General Administration of Customs of the People's Republic of China (http://stats.customs.gov.cn); China natural gas data table from S&P Global (https://connect.ihsmarkit.com/home) |

民营企业凭借灵活的机制,通过参股、并购海外油气公司或与国有企业合作的方式,获得了更多海外合作机会,成功开发哈萨克斯坦斋桑油气田、阿特劳克山等油气区块项目;打造中亚油气综合开发基地,建设打通了首条由民营资本投资的萨拉布雷克—吉木乃天然气管道,在哈萨克斯坦、吉尔吉斯斯坦等国家获得了良好的品牌影响力;服务国家“双碳”战略,积极布局LNG业务,建成数十座LNG接收站。国际能源咨询公司伍德麦肯兹的LENS上游数据分析平台数据信息显示,截至2022年,中国民营企业(含香港和台湾地区)在“一带一路”沿线资源国油气权益剩余可采储量当量2.89亿吨,油气权益产量当量888.95万吨;其中,原油权益产量784.5万吨,天然气权益产量13.11亿立方米。中国民营企业正以中亚国家为“桥头堡”,向北美地区、非洲地区进军,逐渐成为国际油气勘探、开发与利用的一支重要力量[5]。

1.6 国际合作赢得共识,共融共通成果卓著我国政府与相关国家搭建了政策沟通平台,帮助我国石油企业建立多层级、宽领域的广泛协商模式,推动解决合作中存在的问题,促进我国专业领域话语权与核心竞争力显著提升。除了政企沟通外,地理联通也在同步推进,我国石油企业积极推进基础设施建设,构建了一张连通中外、惠及多国的油气供应网络,“六廊六路多国多港”的互联互通架构基本形成,该架构为将来开展更广泛的油气贸易合作铺就了道路。我国石油企业累计为“一带一路”沿线资源国创造长期就业岗位10万余个、员工本地化率超90%,社会责任项目累计投入资金逾3亿美元、惠及人口超300万,极大地促进了多元文化的融合,为油气合作项目可持续发展夯实了民意基础[6]。

2 “一带一路”沿线油气合作项目形势与潜力 2.1 我国石油企业“一带一路”沿线油气开发现状“一带一路”沿线覆盖欧亚大陆核心区域,该区域油气资源丰富,市场潜力巨大,在“一带一路”沿线开展油气合作成为我国石油企业在油气资源领域“走出去”的必然选择[7]。

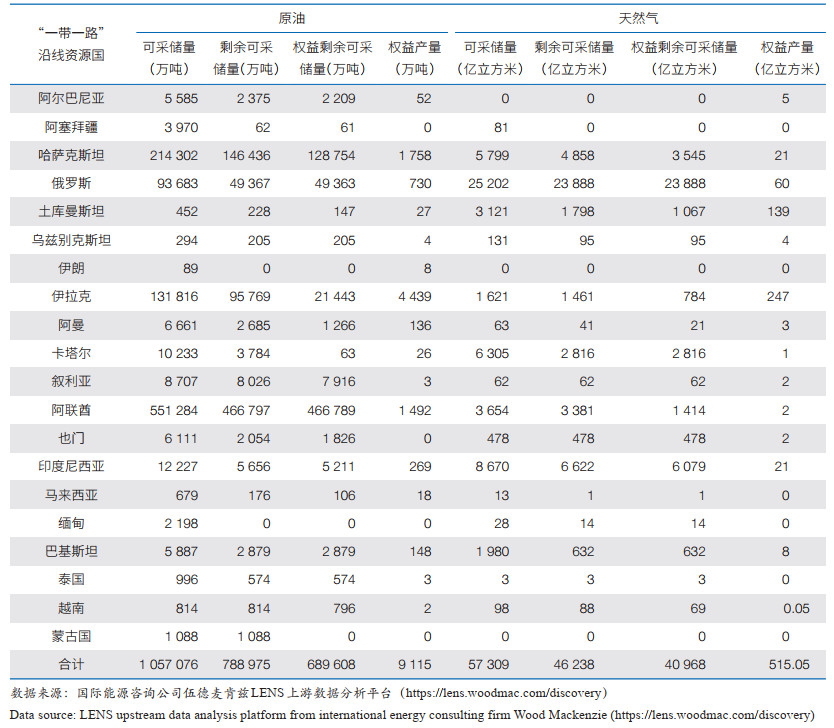

国际能源咨询公司伍德麦肯兹的LENS上游数据分析平台数据信息显示,截至2022年,我国石油企业在“一带一路”沿线20个资源国③运营油气田205个,合计原油可采储量105.71亿吨,原油剩余可采储量78.90亿吨,原油权益剩余可采储量68.96亿吨;天然气可采储量5.73万亿立方米,天然气剩余可采储量4.62万亿立方米,天然气权益剩余可采储量4.10万亿立方米。我国石油企业在“一带一路”沿线资源国储备了大量的油气资源,为开展进一步合作奠定了基础(表 3)。

③ 包括:阿尔巴尼亚、阿塞拜疆、哈萨克斯坦、俄罗斯、土库曼斯坦、乌兹别克斯坦、伊朗、伊拉克、阿曼、卡塔尔、叙利亚、阿联酋、也门、印度尼西亚、马来西亚、缅甸、巴基斯坦、泰国、越南和蒙古国。

|

自2013年习近平主席提出共建“一带一路”倡议以来,我国石油企业持续加快推进油气项目合作[8],在“一带一路”沿线资源国的油气权益产量由2013年的6 908万吨快速增加到2022年的13 219万吨(图 6),增幅91.36%,年均复合增长率7.48%。其中,2022年原油权益产量10 296亿吨,2022年天然气权益产量367亿立方米。

|

| 图 6 我国石油企业在“一带一路”沿线资源国油气权益产量结构图 Figure 6 Oil and gas equity production structure of Chinese enterprises in the Belt and Road resource countries and regions 数据来源:国际能源咨询公司伍德麦肯兹LENS上游数据分析平台(https://lens.woodmac.com/discovery) Data source: LENS upstream data analysis platform from international energy consulting firm Wood Mackenzie (https://lens.woodmac.com/discovery) |

国际能源咨询公司伍德麦肯兹LENS上游数据分析平台数据信息显示,截至2022年底“一带一路”沿线30个原油资源国的原油探明可采储量合计2 368.62亿吨,占全球原油探明可采储量的54.61%。原油储量主要集中在部分西亚国家,沙特阿拉伯原油探明可采储量最大,为581亿吨;伊朗、伊拉克、俄罗斯、科威特、卡塔尔和阿联酋原油探明可采储量均超过100亿吨。原油探明可采储量超100亿吨的国家原油储量资源合计达2 093.90亿吨,占“一带一路”沿线原油探明可采储量的88.4%,集中度极高。2022年,“一带一路”沿线30个原油资源国的原油产量合计达22.72亿吨,占全球原油产量的50.05%,原油产量和储量分布类似,主要集中在西亚地区和俄罗斯(表 4)。

|

“一带一路”沿线29个天然气资源国的天然气探明可采储量合计219.35万亿立方米,占全球天然气探明可采储量的63.07%。天然气储量主要集中在俄罗斯、伊朗、卡塔尔和土库曼斯坦4个国家,天然气探明可采储量均超过10万亿立方米,合计天然气探明可采储量160.77万亿立方米,占“一带一路”沿线天然气探明可采储量的73.29%。2022年,“一带一路”沿线29个天然气资源国的天然气产量合计达1.93万亿立方米,占全球天然气产量的48.05%,天然气产量和储量分布类似,主要集中在俄罗斯、伊朗、卡塔尔和沙特阿拉伯4个国家(表 4)。

截至2022年底,“一带一路”沿线资源国剩余油气资源量2 275.03亿吨,占全球的52.39%;待发现油气资源量574.71亿吨,占全球的34.99%,“一带一路”沿线资源国油气资源丰富,勘探开发潜力巨大。

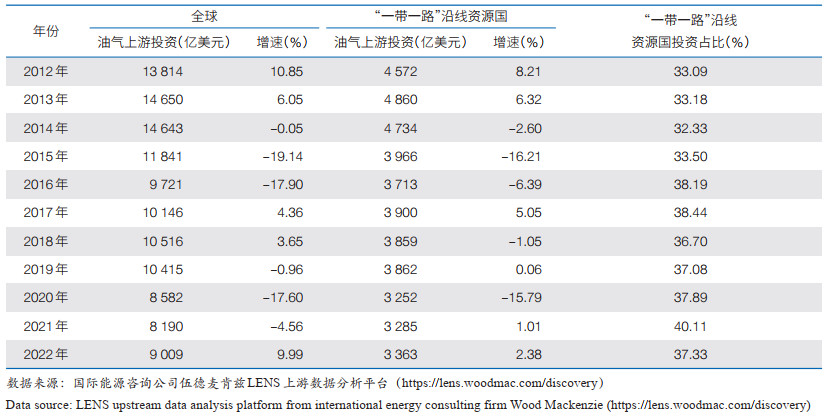

2.3 “一带一路”沿线油气上游投资占比高近10年来,全球油气勘探开发投资规模稳中有降,特别是新冠肺炎疫情暴发以来,全球投资规模降至万亿美元以下,但“一带一路”沿线资源国油气勘探开发投资始终保持较大规模,在全球投资所占比重稳定保持在32%—40%。2022年,“一带一路”沿线油气勘探开发投资金额3 363亿美元,占全球油气投资金额的37.33%,较2012年提升4.24%。2013—2022年这10年间,“一带一路”沿线资源国油气勘探开发投资年度增速有7年高于全球同期平均增速(表 5)。

|

良好的政治和安全的环境是国家发展、人民安居乐业的前提。我国始终奉行睦邻友好合作的原则,长期致力于维护各国局势稳定。随着我国国际影响力不断提升,超过1/2“一带一路”沿线资源国与我国达成(全面)战略伙伴关系。国家关系的跃升,为我国企业海外业务的拓展提供助力,我国石油企业陆续在叙利亚、阿曼、伊拉克等国打开局面,与中亚诸国合作关系进一步深化,投资运营多个大型油气勘探开发、炼化项目。未来,我国和“一带一路”沿线资源国的能源合作还将面临种种障碍,但以政府间良好的政治关系为契机,国际油气合作必将释放出更大的潜力[9]。

3 “一带一路”油气合作面临的挑战在中美竞争加剧、国际油价宽幅波动、全球能源行业低碳化、去碳化转型背景下,全球油气供需格局还将进一步优化调整,我国与“一带一路”沿线资源国油气高质量合作面临国际关系、地缘政治、国际竞争,以及经济、金融、政策等诸多挑战和考验。

3.1 国际形势和地缘政治格局演变,“一带一路”沿线资源国油气合作项目推进变数增大(1)中美战略对抗加剧,合作环境不确定性加大。美国两党强化对华竞争共识,美国政府通过了包括《战略竞争法案》在内的多个排华法案,中美对抗总体加剧并呈长期化发展,政治、经济、科技、金融全面脱钩的风险提升。在能源领域,美国实行能源霸权政策,通过长臂管辖抑制中国崛起,对共建“一带一路”倡议的围堵不断升级。利用拉拢盟友、抹黑中国基础设施建设缺少透明度、煽动民粹势力反华情绪等手段封锁和打压共建“一带一路”倡议的延伸,干扰和阻碍中国与“一带一路”共建国家的合作;强推全球产业链“去中国化”,对中国企业进行金融、贸易、技术等多方面的制裁和封锁;滥用“美元霸权”,把国际货币当作制裁武器,对伊朗、俄罗斯等国进行金融制裁——以上种种情况均严重威胁到了油气合作环境的稳定性[10, 11]。

3.2 财税政策和金融风险逐步凸显,“一带一路”沿线资源国油气合作项目经营面临挑战海外油气项目受安保风险和财税政策调整双重制约,经营经常受到不可抗力影响,“一带一路”沿线资源国财税政策频繁调整通常会侵蚀合同者的利润空间。例如,哈萨克斯坦新石油合同条款苛刻,限制了原油出口外销比例、明确了井和地面设施弃置费、增加了资源国“本地含量”等条款。“一带一路”沿线资源国剧烈波动的汇率、多变的合作政策和外汇管制等为油气合作项目正常运营带来诸多金融与经营风险。“一带一路”沿线资源国多为发展中国家,经济基础薄弱,防范中长期汇率风险的金融工具有限,受国际政治经济环境影响剧烈,本国货币贬值、汇率波动等风险居高不下,大量账款无法支付;部分资源国受西方国家制裁影响,外汇无法自由进出,项目回款困难、资金滞留;一些资源国投资政策变更频繁,市场运作透明度低,项目运营管理存在合规风险,涉税、涉环保法律纠纷高发;西方国家利用人权和宗教信仰抹黑中国政府,影响“一带一路”沿线资源国对华好感,给中国企业投资带来阻碍;资源保护和民粹主义流行,部分资源国趁机加强资源控制,收紧油气合作政策[16, 17],这些因素都严重影响油气合作。

3.3 油气资源接替风险持续增加,“一带一路”能源结构转型日趋紧迫经历一个多世纪的勘探开发,“一带一路”沿线资源国优质资产大多被国际石油公司和本国石油公司占有,对外招标的油气合作区块大多地质条件差、开采难度大、经济效益低,优质项目获取难度增大。我国石油企业在“一带一路”沿线资源国运作的陆上常规油田大多步入开发中后期,开发调整难度增大,受开发中后期效益递减和现有合同相继到期等因素的叠加影响,到2035年,我国四大油气国企现有项目的原油权益产量和天然气权益产量将分别降至3 238万吨和2 011万吨油当量,如果不拓展新项目,“一带一路”油气合作将呈萎缩趋势。

当今世界正经历百年未有之大变局,传统安全威胁和非传统安全威胁交织,低碳化、清洁化已成为全球能源发展共识[18],资源国碳税、碳关税的征收加速了能源转型的节奏。共建“一带一路”倡议提出以来,“一带一路”一次能源结构中天然气占比降低4.42个百分点,可再生能源占比提高2.93个百分点,煤炭、原油、核能、氢能占比则基本保持稳定④,低碳能源占比不升反降,这意味着化石能源依赖将长期存在,“一带一路”能源结构转型遭遇严峻挑战。

④ 2023 statistical review of world energy. (2023-06-26)[2023-10-01]. https://www.energyinst.org/statistical-review. 2014BP statistical review of world energy. (2014-06-24)[2023-10-01]. https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html#tab_sr-2014.

3.4 能源企业国际化能力仍需增强,国际化竞争水平亟待提升我国石油企业在实施“走出去”战略的过程中,不断重塑原有国际石油产业格局,国际化能力大幅提升,但与世界一流的国际石油公司相比,在高端技术研发、经营运作经验积累及能源合作规则应用等方面存在明显短板,投资决策和风险处置能力仍显不足[19-21]。

我国石油企业已经掌握了各种先进的陆上油气勘探开发技术和复杂条件下的管道施工技术,这些技术能够在很大程度满足“一带一路”沿线资源国陆上油气资源开发的需要,但对于深水、LNG、非常规能源等新兴热点领域,我国石油企业技术基础薄弱,专业技术人才紧缺,项目管理经验和自主研发能力不足,难以满足“一带一路”区域内国家的需求,亟待提升高端技术领域竞争力;相较世界一流的国际石油公司,我国石油企业在项目决策、风险控制、资本运营、管理体制机制等方面存在较大差距,整合全球资源的能力不足,缺乏具备高端财税、法律、资本运营、新项目开发等方面知识的国际化经营管理人才和高端国际商务人才,这些因素都制约了我国石油企业提升国际业务创效能力和国际化水平。

4 “一带一路”油气合作进程中保障我国能源安全的策略建议过去30年,我国经济长期高速增长,对原油和天然气的需求快速增加。中国石油和化学工业联合会公布的数据显示,2022年,我国原油进口对外依存度为71.2%;天然气对外依存度为41.2%[22]。按照国家经济发展大局和国内油气行业发展趋势推测,国内油气生产无法保障国内油气消费。在此情况下,“一带一路”沿线油气资源依托现有管线回国保供成为最可靠的中坚力量。

4.1 打造互利共赢的油气合作利益共同体,稳健提升能源合作抗干扰能力秉持互利共赢的原则,打造油气合作利益共同体,是提升“一带一路”能源合作抗干扰能力,降低地缘政治风险的根本途径。①以合作项目为纽带,按照“由近及远、由点及面、由大及小”层次递进的实施路径,逐步拓展和深化合作。建议以“一带”为主体,以“一路”为补充,“突出中亚、做大中东”,有序推进俄罗斯和东南亚海域的油气深度合作,充分发挥合作双方优势,做到“技术共研、资源同采”;加强与“一带一路”沿线资源国的政策对接,围绕现有油气通道拓展上游业务,考虑资源国诉求及经济可行性,积极规划油气全产业链合作,注重履行企业的社会责任,提升企业的本地化发展水平,形成互利共赢的油气资源体系。②推动构建泛亚油气管网。扩大俄罗斯、中亚、西亚油气进口,加快中亚—俄罗斯资源通过我国向东北亚延伸,支持中东油气资源向南亚、东南亚延伸,鼓励中亚油气资源通过阿富汗向南亚延伸[23];合理规划新的陆上油气输送通道建设,形成海陆协同的泛亚油气运输体系,构筑泛亚互联共保的油气管网体系,提升“一带一路”油气合作的话语权和贸易水平。③抓住金砖国家合作机制扩员契机,加强国际组织间的油气合作,携手提升国际治理水平。在“一带一路”沿线资源国能源合作总体框架下,秉持互利共赢理念,进一步深化上海合作组织、金砖国家成员国之间的能源合作,深度拓展俄罗斯常规天然气、巴西深水原油、沙特阿拉伯与伊朗常规油气等资源,成立“能源俱乐部”,建立域内稳定供求关系。

4.2 推进人民币国际化结算体系建设,系统提升抗金融风险能力当前,国际油价、亚太地区天然气气价均以美元为结算单位,美国通过控制美元汇率和美元指数来间接影响油气市场。受油价波动和美元汇率影响,加之乌克兰危机造成的衍生影响,我国与“一带一路”沿线资源国之间油气合作项目的经济效益剧烈缩水。综上,推进人民币国际化结算体系建设,是掌控油气合作主动权、主动降低油气合作金融风险的有效手段:①完善人民币跨境支付系统建设。拓宽人民币跨境支付系统(CIPS)在“一带一路”沿线资源国的使用范围。②抓住去美元化和金砖国家合作机制扩员契机。利用人民币的稳定性、融资能力及国际信誉,推进与“一带一路”沿线资源国油气贸易以人民币或双边本币结算工作,进一步瓦解美元和石油深度捆绑的货币机制,避免汇率波动对项目经营产生的影响。

4.3 突出油气合作为主线,牵动新能源接续发展乌克兰危机爆发以来,受美国和欧盟制裁、国际资本和油气开发作业公司退出的影响,俄罗斯油气田在2022年大幅减产至4.6亿桶油当量。至此期间,我国应把握俄罗斯被迫“向东看”的有利契机,特别是在“双碳”目标下加大与俄罗斯、哈萨克斯坦、土库曼斯坦等国的油气合作,将保障能源合作话题纳入高层外交,通过谈判争取有利的合同条款[24];设立政府-地区间油气合作基金,开展全球油气资源评价研究,深入掌握全球油气分布格局和资源禀赋优势,为全球油气战略选区和获取新项目提供前瞻性决策参考,进一步夯实我国能源安全的境外资源基础。

在“一带一路”能源合作框架下,我国能源国际合作已经从最初的以常规油气为主,逐步扩展到非常规油气及新能源领域。锚定“双碳”目标,厘清“一带一路”沿线资源国新能源资源潜力,依托现有能源伙伴关系和油气合作基础设施,结合“一带一路”沿线资源国新能源资源基础与实际需要,拓展在重点国家、重点领域开展新能源合作的新空间,推动传统能源清洁化、可再生能源规模化和有效化转型,逐步构建化石能源与新能源协同推进、融合发展新格局,打造传统能源与新能源并重的能源保障体系。

4.4 以科技创新和精益管理为抓手,持续提升企业国际核心竞争力我国石油企业应保持陆上常规油气开发的主体地位和技术优势,做大优势领域,同时发挥好“集中力量办大事”的组织优势,加强国家与企业的统筹协调,依靠科技创新,加快实现高水平科技自立自强。通过国际合作,加强关键核心技术引进与消化吸收工作,集中力量攻关非常规低成本高效开发、深海开发和LNG开发等油气领域的“卡脖子”技术,实现跨越式发展,提升关键技术“硬实力”。

我国石油企业应依托海外油气项目等国际合作,积极学习世界一流的国际石油公司运营管理经验,对标相关做法,通过提升数字化水平,优化流程管理,加强合规与风险管控等措施持续提升国际化运营管理水平。加强能源合作领域国际化和专业化人才培养和引进工作,特别重视通晓国际法律、资产运作、财税管理、商务谈判等高端人才的培养引进工作,通过与世界一流的国际石油公司在全球油气行业的同场竞技,提升精益管理“软实力”。

5 结语中美竞争长期持续,地缘政治冲突加速演进,能源转型目标逐步达成等塑造了全球未来油气供需格局新稳态,即:在实现依靠可再生能源等多元化途径保障长期能源安全以前,欧洲须进行能源供给来源更替,以欧洲地区为消费中心,美国、中东地区、非洲地区为主要供给来源的“西半球”区域供需循环将逐渐形成;俄罗斯油气西向出口受阻,需要寻找替代出口方向,因此俄罗斯油气未来将更多流向我国、印度等国家,以亚太地区为消费中心,俄罗斯、非洲、中东地区为主要供给来源的“东半球”区域供需循环也应运而生。共建“一带一路”倡议下的国际油气合作恰好连接东西2个区域的供需循环,覆盖了全球经济和能源的核心地带,“一带一路”沿线资源国总体对华关系友好,我国需要进一步加大“一带一路”沿线油气勘探开发力度,构建化石能源与新能源融合发展的能源保障体系,为确保国家能源安全、保障能源需求、满足人民对美好生活的向往贡献力量。

| [1] |

窦立荣, 袁圣强, 刘小兵. 中国油公司海外油气勘探进展和发展对策. 中国石油勘探, 2022, 27(2): 1-10. Dou L R, Yuan S Q, Liu X B. Progress and development countermeasures of overseas oil and gas exploration of Chinese oil corporations. China Petroleum Exploration, 2022, 27(2): 1-10. (in Chinese) |

| [2] |

窦立荣, 王作乾, 郜峰, 等. 跨国油气勘探开发在保障国家能源安全中的作用. 中国科学院院刊, 2023, 38(1): 59-71. Dou L R, Wang Z Q, Gao F, et al. Role of transnational oil and gas exploration and development in ensuring national energy security. Bulletin of Chinese Academy of Sciences, 2023, 38(1): 59-71. DOI:10.16418/j.issn.1000-3045.20220825002 (in Chinese) |

| [3] |

石泽. 从"一带一路"能源合作看国家能源安全. 国际石油经济, 2019, 27(9): 1-6. Shi Z. National energy security from the perspective of the Belt and Road energy cooperation. International Petroleum Economics, 2019, 27(9): 1-6. (in Chinese) |

| [4] |

陈如一. 中国原油进口25年: 1994-2019年中国原油进口历史数据分析. 西安石油大学学报(社会科学版), 2021, 30(6): 59-70. Chen R Y. 25 years crude oil import in China-Historical data analyses of China crude oil import from 1994 to 2019. Journal of Xi'an Shiyou University (Social Science), 2021, 30(6): 59-70. (in Chinese) |

| [5] |

黄佳音, 石卫, 庞孟昌, 等. 中国油气行业改革开放并进美国因素扰动世界能源大势——盘点2019年国内外十大石油经济事件. 国际石油经济, 2020, 28(1): 10-20. Huang J Y, Shi W, Pang M C, et al. The reform and opening up of China's oil and gas industry and the disturbance of America's factors for the world energy situation-Top 10 oil economic events in 2019 at home and abroad. International Petroleum Economics, 2020, 28(1): 10-20. (in Chinese) |

| [6] |

王洪涛. 践行以人民为中心的发展思想推进境外企业社会责任的实践与思考. 北京石油管理干部学院学报, 2021, 28(2): 63-69. Wang H T. Remember the people-centered mindset to realize overseas corporate social responsibilities. Journal of Beijing Petroleum Managers Training Institute, 2021, 28(2): 63-69. (in Chinese) |

| [7] |

常毓文, 赵喆, 王作乾, 等. 关于"一带一路"区域内油气上游合作的探讨. 国际石油经济, 2015, 23(11): 7-14. Chang Y W, Zhao Z, Wang Z Q, et al. The petroleum upstream cooperation in the "One Belt and One Road" region. International Petroleum Economics, 2015, 23(11): 7-14. (in Chinese) |

| [8] |

苏健, 赵喆, 孟思炜, 等. 后疫情时代金砖国家油气合作战略探讨. 石油科技论坛, 2020, 39(6): 54-61. Su J, Zhao Z, Meng S W, et al. Discuss oil and gas cooperation strategy of BRICS nations in post COVID-19 Era. Oil Forum, 2020, 39(6): 54-61. (in Chinese) |

| [9] |

余晓钟, 罗霞. "一带一路"国际能源合作创新模式实施保障机制研究. 科学管理研究, 2021, 39(5): 160-168. Yu X Z, Luo X. Research on implementation guarantee mechanism of innovation mode of international energy cooperation in the Belt and Road initiative. Scientific Management Research, 2021, 39(5): 160-168. (in Chinese) |

| [10] |

张运成. 中美"一带一路"博弈新动向. 中国外资, 2022, (21): 24-25. Zhang Y C. New trends in Sino-U. S. under "the Belt and Road" competition. Foreign Investment in China, 2022, (21): 24-25. (in Chinese) |

| [11] |

郑双喜, 刘申奥艺, 李丰, 等. 中国石油企业工程技术服务海外业务高质量发展路径探讨. 国际石油经济, 2022, 30(7): 14-21. Zheng S X, Liu S A Y, Li F, et al. High-quality development path of overseas business of CNPC's engineering technical services enterprises. International Petroleum Economics, 2022, 30(7): 14-21. (in Chinese) |

| [12] |

张璐, 惠宁. 一带一路背景下中国对外石油投资合作面临的机遇与挑战. 对外经贸实务, 2018, (1): 78-81. Zhang L, Hui N. Opportunities and challenges faced by China's foreign oil investment and cooperation under the background of the Belt and Road initiative. Practice in Foreign Economic Relations and Trade, 2018, (1): 78-81. (in Chinese) |

| [13] |

庹石磊, 余慧, 向素玉, 等. "一带一路"倡议下中国和土库曼斯坦油气合作新趋势探析. 中国市场, 2019, (3): 15-16. Tuo S L, Yu H, Xiang S Y, et al. Analysis on the new trend of oil and gas cooperation between China and Turkmenistan under the "the Belt and Road" initiative. China Market, 2019, (3): 15-16. (in Chinese) |

| [14] |

何一鸣, 于婷. "一带一路"背景下中俄合作开发北极油气资源前景. 中国石油大学学报(社会科学版), 2020, 36(2): 14-19. He Y M, Yu T. Prospects for Sino-Russian cooperation in developing Arctic oil and gas resources under the background of "the Belt and Road". Journal of China University of Petroleum (Edition of Social Sciences), 2020, 36(2): 14-19. (in Chinese) |

| [15] |

邱坤, 刘绪康. "一带一路"倡议下中国与非洲油气合作的对策研究. 石油科技论坛, 2019, 38(3): 50-57. Qiu K, Liu X K. Study of countermeasures for China-Africa oil and gas cooperation under the Belt and Road initiative. Oil Forum, 2019, 38(3): 50-57. (in Chinese) |

| [16] |

丁鹏, 张秀玲, 沈珏新. 中国石油"一带一路""十四五"相关规划思考. 石油规划设计, 2020, 31(6): 1-4. Ding P, Zhang X L, Shen Y X. Thoughts on CNPC's 14th Five-Year Plan regarding the Belt and Road Initiative (BRI). Petroleum Planning & Engineering, 2020, 31(6): 1-4. (in Chinese) |

| [17] |

郑淑伟, 施莹. "一带一路"背景下中国和哈萨克斯坦油气资源投资合作的现状、风险及防范机制. 内蒙古民族大学学报(社会科学版), 2022, 48(1): 99-107. Zheng S W, Shi Y. Study on the current situation, risk and prevention mechanism of investment cooperation between China and Kazakhstan in oil and gas resources under the background of "the Belt and Road". Journal of Inner Mongolia University for the Nationalities (Social Sciences), 2022, 48(1): 99-107. (in Chinese) |

| [18] |

王建忠, 李富兵, 黄书君, 等. "一带一路"沿线国家油气合作进展与合作建议. 中国矿业, 2019, 28(2): 18-24. Wang J Z, Li F B, Huang S J, et al. The oil and gas cooperation progress and proposals of countries of the Belt and Road. China Mining Magazine, 2019, 28(2): 18-24. (in Chinese) |

| [19] |

金焕东, 孙依敏, 朱颖超. 中国石油企业"一带一路"对外合作面临的机遇与挑战. 国际石油经济, 2017, 25(8): 30-35. Jin H D, Sun Y M, Zhu Y C. Opportunities and challenges of Chinese oil companies in foreign cooperation under the Belt and Road initiative. International Petroleum Economics, 2017, 25(8): 30-35. (in Chinese) |

| [20] |

潜旭明. "一带一路"倡议背景下中国的国际能源合作. 国际观察, 2017, (3): 129-146. Qian X M. The Belt and Road initiatives and China's international energy cooperation. International Review, 2017, (3): 129-146. (in Chinese) |

| [21] |

罗霞, 余雨航, 余晓钟. "一带一路"国际能源项目PPP合作模式探究. 石油科技论坛, 2019, 38(2): 17-27. Luo X, Yu Y H, Yu X Z. Research on PPP cooperation model of "The Belt and Road" international energy projects. Oil Forum, 2019, 38(2): 17-27. (in Chinese) |

| [22] |

余国, 陆如泉. 2022年国内外油气行业发展报告. 北京: 石油工业出版社, 2022. Yu G, Lu R Q. Domestic and International Oil and Gas Industry Development Report 2022. Beijing: Petroleum Industry Press, 2022. (in Chinese) |

| [23] |

何文渊, 李丰, 徐建山, 等. 一带一路"油气合作战略. 中国油气(英文版), 2017, 24(2): 25-31. He W Y, Li F, Xu J S, et al. Strategy of oil and gas cooperation in the Belt and Road initiative. China Oil & Gas, 2017, 24(2): 25-31. (in Chinese) |

| [24] |

赵喆, 窦立荣, 郜峰, 等. 国际石油公司应对"双碳"目标挑战的策略与启示. 国际石油经济, 2022, 30(6): 8-22. Zhao Z, Dou L R, Gao F, et al. Strategies of IOCs to cope with the challenge of "dual carbon" goal and enlightenment. International Petroleum Economics, 2022, 30(6): 8-22. (in Chinese) |