2. 中国科学院大学 北京 100049;

3. 中国科学院大学 公共政策与管理学院 北京 100049

2. University of Chinese Academy of Sciences, Beijing 100049, China;

3. School of Public Policy and Management, University of Chinese Academy of Sciences, Beijing 100049, China

美国联邦政府科技预算绩效评价历经100余年发展历程,是目前相对先进和完善的财政科技投入绩效问责机制。由于美国联邦政府没有设立专门的科技事务管理机构,其科技领域资助和管理分散在各职能部门中,各部门则是依照机构使命定位来开展科技管理与评价工作,因而美国联邦政府科技预算绩效评价也在政府绩效评价的大框架下运行。作为科技强国和引领政府绩效评价变革的代表性国家之一,美国联邦政府预算绩效评价有何独特的实践经验?能够为我国开展财政科技投入绩效评价提供哪些启示?基于此,本文以美国为研究对象,将美国联邦政府科技预算绩效评价的历史演进分为探索期、形成期与发展期3个阶段,首先梳理分析了各阶段的特点与方法,进而综合3个阶段进行整体性的经验总结,最后得出对我国财政科技投入绩效评价有借鉴意义的结论与启示。

1 探索期:为提升预算科学性,启动基于绩效的预算编制方法美国政府绩效评价最早开始于20世纪初,距今有100余年的历史。1906年,纽约市政研究局首次探索以效率为核心的政府绩效评估方法,通过计算政府活动投入、产出和社会条件来衡量政府工作绩效。但是绩效评价工作并没有大规模实际推进。直到20世纪30年代,美国田纳西河流域管理局和美国农业部开始采用基于绩效的预算方式(以下简称“绩效预算”)来提高部门运作效率。1949年,美国政府行政部门组织委员会(又称“胡佛委员会”)建议在政府部门中采用绩效预算进行预算编制,即“基于政府职能、活动和项目情况来设计联邦政府预算” [1]。

20世纪60年代,约翰逊政府进一步开发了“计划-规划-预算系统”。该系统于1961年在美国国防部(DOD)首次实施,1965年扩展到所有联邦机构,旨在通过预算编制手段来加强项目规划和资源配置之间的关联性。20世纪70年代末,卡特政府引入了“零基预算法”,强调在绩效评价过程中绩效数据使用的重要性,旨在加强计划、预算和支出审查之间的联系,以提高联邦政府效益成本比[2]。同期,美国科技资助机构对于联邦机构研发投入绩效评价也开展了相关探索。例如,DOD的“后见之明”(Hindsight)事后评估项目、美国国家科学基金会(NSF)的“追溯项目”(TRACES)研究、美国国家航空航天局(NASA)的技术经济研究等,尝试将成本效益法运用在科技投入绩效评价中[3]。

20世纪初—70年代,美国联邦政府绩效评价经历了一系列方法和实践层面的初步探索。这一阶段的主要目的是降低成本、提升效益;美国联邦政府绩效评价方式主要借鉴了企业管理经验,旨在通过绩效信息来约束预算制定,开展对于“钱”的评价。这一时期的探索总体上是出于提升预算科学性的目的而引入绩效预算概念,但没有形成明确的绩效评价方法体系保障。美国联邦政府在这一时期开展的绩效预算评价实践探索为后来其政府绩效评价体系的建立与完善提供了基础。

2 形成期:出台《政府绩效与结果法案》,形成完整的绩效评价方法与组织体系自20世纪90年代开始,美国政府绩效评价的法律地位获得确认,而科技预算绩效评价也在政府绩效评价的框架下开始运行。

2.1 基于《政府绩效与结果法案》和计划评级工具的联邦政府绩效评价体系1992年,克林顿当选美国总统,明确提出了要实施以绩效为导向的政府管理,并提出了国家绩效评估倡议,该倡议的核心是创立一个“运作更好、成本更低”的政府。为了达成这一愿景,1993年9月,克林顿在白宫发布了《创建一个运作更好、成本更低的政府》报告,该报告中列出了1 250项具体行动项目。这些项目约1/3涉及美国联邦政府所有机构,其中由美国行政管理和预算局(OMB)牵头负责的预算制度改革项目形成了《政府绩效与结果法案》(GPRA),其为新型政府绩效评价模式奠定了法律基础;另外2/3项目的目标各具有机构特色,由各机构自行贯彻落实[4]。

1993年,美国国会通过GPRA,并于1997年开始正式实施。GPRA要求联邦各机构制定战略计划,开展机构绩效评价并上报结果[5]。法律规定,联邦各机构需要根据机构使命定位,与国会在内的多方利益相关者进行磋商,以制定年度和长期战略目标。此外,各机构还需制定详细的年度绩效计划,并在年底提交绩效报告[6]。这是美国绩效预算改革的一项里程碑式进展,为联邦政府的绩效预算管理奠定了坚实的法律基础,同时也是首次在法律层面上对于联邦政府机构设立绩效目标提出要求。

2001年,乔治·沃克·布什(小布什)总统上台后,OMB随即发布了《总统管理议程》(PMA)。PMA有3项指导原则:①政府要以公民而非以官僚机构为中心;②以结果为导向;③以市场为基础,通过竞争机制来促进创新[7]。在这3项原则的指导下,PMA提出了5项全面管理倡议,即人力资本战略管理、竞争性采购、改善财务管理、扩大电子政务、预算和绩效整合倡议[7, 8]。其中,预算和绩效整合倡议的出台和实施难度较大,很大程度上得益于GPRA的背书。预算和绩效整合倡议强调绩效评价结果和绩效信息的重要性,要求自2003年起美国联邦部门实施基于绩效的项目预算。在此过程中,PMA要求各机构同OMB合作,为选定的项目选择目标,评价项目的实施过程、成本和效率等[7]。在GPRA与PMA的框架要求下,各联邦机构开始设立自己机构的战略目标、目标达成计划并按年度提交进度绩效报告,这标志着美国联邦政府开始明确以目标为导向的绩效评价体系。

为了保证GPRA和PMA实施的有效性,OMB于2004年引入了“计划评级工具”(PART)。PART体系用于评估财政支出计划与项目的实施绩效,是一个以“综合打分制”为核心的支出审查框架[9]。作为美国联邦政府开展绩效预算评价的有力工具,PART帮助OMB实现了对于5年周期内所有联邦政府项目绩效预算的把控与监管。

2.2 联邦政府对于科技项目评估的特殊做法GPRA的颁布在美国科技界引起层层波澜。许多科学家和科研资助机构官员认为科学研究具有独特性,GPRA框架并不适用科学研究评价,主要有3个原因:①科学研究成果具有不可预测性,年度绩效报告会导致科学家过于关注短期成果;②科学研究资金来源是多渠道的,无法将多元资助的成果归功于单一资助机构;③基础研究的质量不能完全依赖于定量评价[10]。

法案的实施不允许有例外,美国国会和白宫坚持科研资助机构也必须实行GPRA,只是在具体实施过程中可以采用灵活处理方式。1996年,美国基础科学委员会在《评价基础科学》报告中指出,要制订适合科学研究特点的评估策略,同时发挥基础科学在推动国家总体发展目标中的作用。基础研究的评价可以采用同行评议与定性定量指标、案例分析、亮点表现等方式相结合的模式。并且,在关注近期直接产出之外,还应关注到研究成果的长期综合影响[11]。

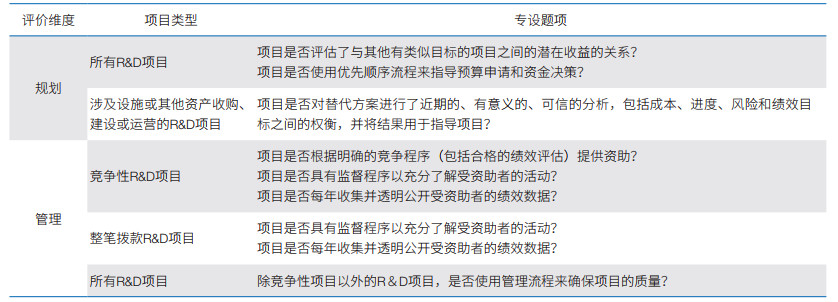

此外,PA RT体系中为联邦研究与试验发展(R&D)项目设立了专门附加题项(表 1),以更好地体现科学研究与行政部门的不同点。基于PART工具,OMB能够自上而下地开展对于联邦机构科技项目层面的绩效评估。

|

以NSF为例,作为科研资助机构,NSF旨在通过拨款、合同和合作协议等形式资助美国大学、科研机构和非盈利组织等开展科学研究。依照GPRA法律框架与PART系统要求,NSF需开展年度绩效考核并形成公开报告。2006年,NSF被评项目共有8项,评级结果均为“有效”。以环境生物多样性项目为例,该项目属于竞争性资助项目,其中“目标”“规划”和“管理” 3个部分评分均为100分,“结果”部分评分为89分。OMB的综合评定意见指出,环境生物多样性项目总体有效,但是在绩效表现和效率目标达成两方面仍需继续努力。此外建议该项目开展持续性监测,而访客委员会也会对该项目进行有针对性的外部评审。在NSF给出针对性的优化措施后,OMB提出将继续支持该项目[12]。

GPRA与PMA的通过与实施为美国联邦政府科技预算绩效评价提供了合法性保障。其中,机构战略目标设计、目标落实方案和目标进展报告是以目标为导向的政府绩效评价体系的初步探索;PART系统的落实也为政府绩效评价提供了工具支撑。这一阶段的探索标志着美国联邦政府科技预算绩效评价逐步从探索期中“钱”的评价转向了“钱”与“事”的评价。

3 发展期:通过《政府绩效与结果法案修正案》,重点保障高优先级绩效目标达成在绩效评价体系形成期内,美国联邦政府明确了以目标为导向的科技预算绩效评价体系,这一模式在后续得到了进一步的发展。奥巴马政府时期推出了机构高优先级绩效目标,在联邦政府机构层面设立了以目标为导向的绩效管理办法;而特朗普政府和拜登政府时期在沿用机构高优先级绩效目标的基础上,进一步细化目标层级,构建了上下贯通、有机互联的绩效目标系统。

3.1 高优先级绩效目标方法的建立PART以其绩效评价体系的标准化、透明度等特点得到了公众和管理层的认可。然而,随着实践的深入,PART自身“指标化”“打分制”的理念也受到众多质疑。例如,评价标准“一刀切”、评价结果主观性强,缺乏信誉、人财物成本消耗过高、评估工作细节繁杂等[9]。在这样的背景下,2008年奥巴马政府上台后全面叫停了PART系统,并采用“机构优先级绩效目标”方法来推动各联邦机构开展工作。机构优先级绩效目标是指机构层面的、需要优先关注的、数量有限的2年期绩效目标(通常为2—8个),是推动联邦机构取得长期成效的关键。高优先级绩效目标由机构领导层设立,反映了领导层希望机构在24个月内达成的成果。奥巴马任命齐恩茨(Jeffrey Zients)担任首席绩效官和OMB副主任;在齐恩茨与若干选定机构共同商议之下,各联邦机构确定了18—24个月之内的机构优先级绩效目标,并且通过绩效门户网站和季度审查会议实施过程监督。机构优先级绩效目标的实施扭转了小布什政府自上而下的项目绩效评估方法,通过将绩效目标自主权下放给各机构的方式,以机构自身为动力,以优先级绩效目标为抓手,推动具体工作实施。

为了确保政府改革顺利实施,2011年,奥巴马总统签署通过了《政府绩效与结果修正案》(GPRAMA),从法律层面确立了绩效目标在联邦政府机构绩效评价中的作用,这是以绩效目标为核心的政府绩效评价的进一步探索。作为GPRA的修正条款,GPRAMA就8项条款进行了重点修订,突出了绩效目标在绩效评价与管理中的作用,明确要求机构需设立跨领域的联邦优先级目标和机构层面优先级目标。其中,跨领域的联邦优先级目标旨在促进多机构之间的合作,每4年更新1次;其设立需要OMB主任和各相关机构共同商议,要求目标设立以结果为导向、数量不能过多,且要保证可实现性;这些目标最终由总统批准确定。机构层面优先级目标的时间需持续2年,要求各机构负责人在众多绩效目标中选出优先目标,由OMB主任决定全国和各机构绩效目标总数(全国总数不得超过100项,每个机构不得超过5项),并撰写季度报告以汇报进展情况。

在GPRAMA的框架要求下,各联邦机构提出了符合自身发展愿景的机构优先级绩效目标,并采用绩效目标达成评价法开展机构层面的绩效评价。绩效目标达成评价法以合理的绩效目标设立为核心,以绩效信息为依据来判断绩效目标达成情况,即“基于证据的绩效评价”。这一方式要求各联邦机构首先针对各自使命定位和战略规划制定出一段时间内的可衡量的绩效目标,然后被评机构需自行提供目标达成情况的证据集来说明目标完成度,再以绩效目标为核心、证据集为依据将证据集交由专家进行研判,最终由评审组给出“是否达成目标”的判断结果(图 1)。

|

| 图 1 美国优先级绩效目标评价流程 Figure 1 Evaluation procedure of agency priority goals |

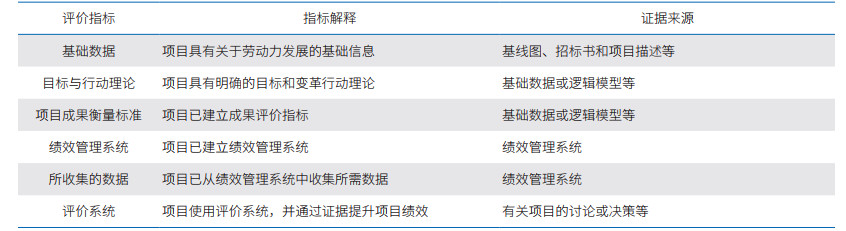

科技领域绩效评价也在此模式下运行。以NSF为例,2011年设立的机构优先级绩效目标为“科学、技术、工程和数学(STEM)领域的劳动力发展”。该目标要求:截至2011年底,STEM领域中至少6项有关研究生、职业和早期职业的项目要设立配套的绩效评价系统,且评价结果需能为项目重新规划或整合所用,以提供更多的战略影响。该目标由NSF时任教育和人力资源理事会助理主任Ferrini-Mundy负责。2011年NSF在年度绩效报告中提交了相关的证据集内容。为确保绩效评价结果可衡量,NSF为评价活动设立了一套指标体系,评价指标和证据来源等如表 2所示[13]。

|

基于该指标体系,优先级绩效目标评价采用了5分制评分法,从低至高依次赋1—5分。参与评审的项目材料由NSF提供,评审专家对于STEM领域中参评的25个项目分别进行评价,并形成最终打分表。经过专家组研判,“研究生教育和教授联盟”和“教师早期职业发展计划”等12个项目能够满足优先级绩效目标描述中的要求。因此,专家组将优先级目标的整体绩效结果判定为“达成” [14]。

随后,NSF在优先级绩效报告也总结了相关经验与问题。NSF指出,优先级目标完成度评分最高的几个项目有共性经验,如有美国国会指导参与、受资金资助期更长、评价体系更为成熟等。而对于未达成目标的几个项目,其中共性问题也存在一定的客观性,如项目设立时间较短、证据收集不够等,后期也将会进一步整改完善[15]。

3.2 形成系统化的联邦机构绩效目标管理体系奥巴马政府时期推出的以机构优先级目标为主导的联邦政府科技预算绩效评价模式进一步明确了绩效目标在评价体系中的核心地位,而这一模式在特朗普政府和拜登政府时期获得了进一步的完善与改进,形成了由自上而下的绩效目标设定和自下而上的绩效结果评估组成的一整套目标管理体系(图 2)。该体系上下贯通、纵横到底,服务于美国联邦机构的总体愿景。

|

| 图 2 美国联邦政府机构绩效目标系统关系图 Figure 2 Structure of US federal government performance goals |

对于联邦机构而言,机构战略性目标、机构优先级目标及其子目标的组合形成了有机关联的绩效目标系统。第一层为战略目标层,包括总战略目标和子战略目标。战略目标层是宏观的、能够反映机构长期战略方向的目标,根据机构的战略规划期每4年修订和更新1次,实施过程中领导层要开展年度审查。例如,2022年3月NSF公布了最新一期的《 2022—2026年战略规划》,重点关注STEM领域人才、知识创造、知识转化和NSF管理提升4个部分。第二层为多年绩效目标层,包括多年期绩效目标和优先级绩效目标。该目标层的设立是为了落实和保障战略性目标的实施。多年期绩效目标通常持续时间较长,一般会覆盖机构的战略规划期。例如,NSF在2018年设立的7项多年期绩效目标,其中6项覆盖了2018—2022年战略规划期。优先级绩效目标延续了奥巴马政府时期的特点,目标持续2年。机构内部要设立绩效目标负责官员,领导层要开展季度绩效审查,保证能够及时发现问题并调整修改。第三层是年度绩效目标层。该类型的目标设立是为了保障战略目标层和多年绩效目标层的落实与实施。

以2021年NSF绩效目标系统设立为例。NSF战略目标层的设立依照2018—2022年战略规划期要求,共设3项总战略目标,每项总目标下各设有2项子战略目标。多年绩效目标层共设置8项目标,其中1项为2年期机构优先级目标,分别服务于不同的战略目标。年度绩效目标层共设立11项目标,是多年绩效目标层的进一步延伸与细化,与各项多年期绩效目标分别对应。

3.2.2 自下而上,开展针对联邦机构各层级绩效目标的评估绩效评价结果判定遵循了自下而上的方式,即基于年度绩效目标达成结果来判定多年期绩效目标层的达成情况。2021年NSF的机构绩效评价也依照了“年度绩效目标层-多年绩效目标层”的思路展开。年度绩效目标层中,经过机构证据收集和评审专家研判等流程,11项年度绩效目标有8项被判达成,3项被判未达成。基于该评价结果,NSF的8项多年绩效目标中,5项被判达成,2项被判部分达成,1项被判未达成。对于部分达成和未达成的绩效目标,NSF在2021年绩效结果报告中也做出了特别分析。例如,NSF指出,机构达成了中等规模基础设施投资的年度目标要求,但由于新冠肺炎疫情原因,导致3个项目的建设进度有所推迟,故未能达成对应的年度目标,因此多年绩效目标二被判定为“部分达成”。同样出于新冠肺炎疫情原因,NSF领导层决定将工作重点转移至疫情相关研究的规划和资助等内容,故未能达成评审速度方面的年度目标要求,因此多年绩效目标五被判定为“未达成”。在对于信息技术系统的要求上,2021年NSF领导层将投资重点改为提升外部客户体验感,如为研究人员提供展示和培训环境、改善信息收集等;投资决策的转变影响了NSF门户网站的优化进程,导致1项年度目标无法达成,因此多年绩效目标八也被判定为“部分达成” [16](图 3)。

|

| 图 3 2021年NSF绩效目标系统设立与绩效评价情况 Figure 3 Structure and evaluation of NSF performance goals in FY2021 绿色为目标达成,黄色为部分达成,红色为未达成 Green marks performance goals achieved, yellow marks partially achieved and red marks unachieved |

在对美国联邦政府科技预算绩效评价发展历程中3个阶段(探索期、形成期与发展期)的方式方法进行各自分析的基础上,有必要贯穿百年历程,揭示美国联邦政府科技预算绩效评价百年演变的底层逻辑。美国联邦政府科技预算绩效评价既包含科学层面的、偏重基础研究的绩效评价,如NSF优先级目标与机构绩效目标系统评价,也有技术层面的相关实践,如美国能源部资助的车辆技术、地热、水能等研究与发展项目评价在PART体系中的应用等[12]。总体来看,美国联邦政府科技预算绩效评价发展至今有4个演变特征。

(1)美国政府绩效评价实践体现了“变”与“不变”相结合的特征——“变”的是不断完善的体系与方法,“不变”的是提升政府绩效的根本目标。可以看到,美国联邦政府科技预算绩效评价的政策工具在不断地发展和优化:在目标设立方面,由GPRA时期仅关注机构层面目标,到GPRAMA时期引入优先级绩效目标,既关注跨机构的联邦优先级目标,也关注机构层面4年期战略目标、2年期的优先级绩效目标和年度绩效目标,从而形成更为系统和全面的绩效目标体系。在评价方法方面,由早期方法探索、发展到项目层面的PART工具、再演化成为与联邦机构绩效目标体系相配合的目标绩效达成评价法。同时应注意到,这些政策工具本身虽然在不断发展,但其宗旨从未脱离政府管理的根本性目标,即以渐进优化的政策工具来提升美国联邦政府的绩效表现和公信力。

(2)美国联邦政府绩效预算评价在发展中逐步完善评价体系与政策工具。美国联邦政府绩效评价体系的形成不是一蹴而就的。美国联邦政府从重点关注“钱”的配置来开展绩效预算实践,到逐步关注到“钱”与“事”相结合的项目绩效评价,再到近10年来凸显机构层面和跨机构层面优先级绩效目标的全流程绩效目标系统评价,每一步都在基于前期的探索与努力做边际“加法”,不断丰富和完善,以更加科学理性的方式保证预算有效性。

(3)严格的预算审核听证,为美国政府绩效预算评价提供了机制保障。一方面,美国联邦预算编制流程复杂、听证环节众多,编制过程充分考虑绩效评价结果。在预算编制过程中,各联邦机构的预算计划需交由OMB进行审查,预算计划中需要报告各机构上一财年的绩效评价结果。在几轮磋商与修改后,OMB会基于机构上财年的绩效表现决定是否继续提供资助,形成联邦预算后交由总统和参众两院进行审批拨款。通常一个完整的科技预算编制和审查周期需要3年时间[17]。另一方面,以美国科技促进会(AAAS)为代表的科技组织也为美国政府科技预算绩效评价提供了智力支持。例如,2020年7月,时任AAAS总裁Parikh呼吁更新已有75年历史的美国联邦政府科技资助框架,并指出现阶段美国研发投入水平远低于其峰值期,建议进一步增加科技投入。再如,每年AAAS会对下一财年联邦政府科技预算配置进行统计分析和建议并发布相关研究报告,参与针对联邦科技预算的听证会,在国会会议结束时发布报告来总结、分析美国政府科技资助的效果与影响等[18, 19]。此外,AAAS主办的期刊Science发表大量政策研究成果,为政府科技预算绩效评价提供理论与方法支撑。例如,20世纪80—90年代,针对科研产出价值难以量化的问题,Science收录了Ling和Hand[20]、Leopold[21]、Lewison[22]等学者有关各类科技产出评价方法使用与优缺点的文章,为政策制定者提供工具层面的新思路。

(4)美国联邦政府绩效评价的发展过程也非一帆风顺,发现问题并解决问题是推动绩效改革的动力。 ①在GPRA推行过程中,科技领域绩效评价是否应该采用该法律框架受到了科学界质疑。充分考虑到科学研究的独特性,美国国会和白宫在强制执行GPRA的基础上,同意在科学研究评价过程中采用灵活处理方式,如制订特殊评估策略、考虑基础研究长期影响、采用同行评议与定性定量、案例分析和亮点表现等方式相结合的多元评价模式等。②在PART体系时期,其打分制和指标化方法受到民众质疑,认为存在评价结果主观性强、人财物成本消耗过高、评估工作细节繁杂等问题。针对该情况,奥巴马政府叫停PART工具,转而采用机构优先级目标来推进机构绩效评估。③进而,在2010年,政策专家对于奥巴马政府绩效改革进程提出质疑,认为联邦政府改革目标存在,但是执行力度不足[23]。针对该问题,奥巴马任命齐恩茨为OMB副主任,重点推进机构优先级绩效目标,并通过门户网站与季度会议跟踪监督政策过程。一系列问题的发现与解决成为了美国联邦政府完善科技预算绩效评价的助推力,为政策的完善提供事实依据。

5 结论与启示 5.1 结论美国联邦政府科技预算绩效评价在3个时期内有不同的发展,整体来看是一个不断完善的渐进变化过程。各阶段分别体现了各自特点,其评价方法也在逐步完善中:探索期内,联邦政府为提升预算科学性,启动绩效预算,经过计划-规划-预算系统、目标管理法、零基预算法等一系列方法实践,以预算为约束来提升政府绩效。形成期内, GPRA法案为政府开展绩效评价提供了法理基础。联邦机构开始以绩效目标为核心开展绩效管理,PART工具为机构项目绩效评价提供了新工具,形成了完整的绩效评价体系。发展期内, GPRAMA进一步确立了以绩效目标为核心的政府绩效预算评价体系,重点保障机构优先级目标达成,目标绩效达成评价法也为绩效评价实践提供了方法支撑。

5.2 启示2018年印发的《中共中央 国务院关于全面实施预算绩效管理的意见》标志着我国预算绩效管理工作从试点探索阶段(2000—2018年)向全面实施阶段转变。经过20余年的探索,我国各级政府部门对于预算绩效管理的认可度不断提升,对于“花钱必问效,无效必问责”原则的认识也在不断深化;然而,在具体的财政科技预算绩效评价方法上仍存在较多问题,可借鉴美国经验进一步改进。

(1)深化认识,恪守以绩效评价提升财政科技投入效能的根本目的。党的二十大报告对我国财政科技投入提出了明确要求,即“提升科技投入效能,深化财政科技经费分配使用机制改革”。从美国来看,其联邦政府科技预算评价的政策工具历经百年的发展和完善,在具体方式方法上不断调整和优化,但是始终围绕政府效能这一核心目标。我国过去20余年在财政科技绩效评价中,以打分制为主的评价方法过多关注细节,在某些时间段上出现了过分强调项目中期结项、忽视项目本身战略目标等偏离初衷的问题。建议进一步统一观念、深化认识,在国家层面进一步明确将政府效能提升作为财政科技绩效评价的根本目的,以此促进我国加快实现高水平科技自立自强。

(2)加强对宏观战略目标等科技投入效果的评价,促进科技投入更好地支撑原始创新和关键核心技术攻关。美国联邦政府科技预算绩效评价在形成期向发展期的转变过程中,经历了从联邦预算项目完成情况的评价向机构优先级绩效目标评价转变的过程。我国现阶段同样存在以项目产出和管理为绩效评价重点,忽略宏观战略目标达成等问题。针对这一问题,可以借鉴美国等的经验,在项目产出和管理的评价基础之上,开展宏观层面的战略目标与效果的评价,从而避免绩效评价流于形式。

(3)强化绩效评价结果在预算编制中的实质性应用,切实发挥科技投入绩效评价的作用。中美两国在预算编制机制方面各有特色。美国联邦政府在预算编制阶段通过开展广泛的听证和质询,以立法形式颁布预算,保障了预算的合理性。我国预算编制实践则更多地遵循历史路径依赖和主管部门要求,在预算编制有效性和合理性方面仍然有提升空间。预算绩效评价提供了“从结果看投入”的新视角,实际上在为预算编制提供纠偏作用。因此,加强预算绩效评价结果的应用,有助于切实发挥科技投入绩效评价作用,从而提升财政科技投入效能。

| [1] |

United States The Commission on Organization of the Executive Branch of the Government. Budgeting and Accounting, A Report to Congress, Michigan: University of Michigan Library, 1949: 8.

|

| [2] |

Ho A T K, De Jong M, Zhao Z. Performance Budgeting Reform: Theories and International Practices. Routledge: New York, 2019: 53-70.

|

| [3] |

赵学文, 龚旭. 科学研究绩效评估的理论与实践. 北京: 高等教育出版社, 2007. Zhao X W, Gong X. Theory and Practice of Scientific Research Performance Evaluation. Beijing: Higher Education Press, 2007. (in Chinese) |

| [4] |

United States Government Publishing Office. A brief history of the national performance review. [2023-01-06]. https://govinfo.library.unt.edu/npr/library/papers/bkgrd/brief.html.

|

| [5] |

赵路, 聂常虹. 西方典型国家政府绩效考评的理论实践及其对中国的启示. 宏观经济研究, 2009, (3): 82-89. Zhao L, Nie C H. Theorical practice of government performance evaluation in western countries and its enlightenment to China. Macroeconomics, 2009, (3): 82-89. (in Chinese) |

| [6] |

Shea R J. Performance budgeting in the United States. OECD Journal on Budgeting, 2008, 8(1): 1-13. |

| [7] |

Executive Office of the President Office of Management and Budget. The president's management agenda. [2023-01-06]. https://georgewbush-whitehouse.archives.gov/omb/budget/fy2002/mgmt.pdf.

|

| [8] |

Gueorguieva V, Accius J, Apaza C, et al. The program assessment rating tool and the government performance and results act: Evaluating conflicts and disconnections. The American Review of Public Administration, 2009, 39(3): 225-245. DOI:10.1177/0275074008319218 |

| [9] |

阿儒涵, 程燕林, 李晓轩, 等. 关于财政绩效评价综合打分制方法的思考. 中国科学院院刊, 2020, 35(12): 1439-1447. Aruhan, Cheng Y L, Li X X, et al. Thoughts on comprehensive scoring method in fiscal performance evaluation. Bulletin of Chinese Academy of Sciences, 2020, 35(12): 1439-1447. (in Chinese) |

| [10] |

Cozzens S E. Are new accountability rules bad for science?. Issues in Science and Technology, 1999, 15(4): 59-66. |

| [11] |

龚旭, 夏文莉. 美国联邦政府开展的基础研究绩效评估及其启示. 科研管理, 2003, 24(2): 1-8. Gong X, Xia W L. U.S federal evaluation on performance and results of public-funded basic research. Science Research Management, 2003, 24(2): 1-8. DOI:10.19571/j.cnki.1000-2995.2003.02.001 (in Chinese) |

| [12] |

U.S. Government Publishing Office. Program Assessment Rating Tool. [2023-01-06]. https://www.govinfo.gov/content/pkg/BUDGET-2006-PART/pdf/BUDGET-2006-PART-1.pdf.

|

| [13] |

National Science Foundation. FY 2010-FY 2011 priority goal report. (2012-02-13)[2023-01-06]. https://www.nsf.gov/about/budget/fy2013/FY2010-FY2011PriorityGoalReport.pdf.

|

| [14] |

National Science Foundation. FY 2013 NSF budget request to congress. [2023-01-06]. https://www.nsf.gov/about/budget/fy2013/pdf/25-Performance_fy2013.pdf.

|

| [15] |

National Science Foundation. FY 2010-FY 2011 Priority goal report. [2023-01-06]. https://www.nsf.gov/about/budget/fy2013/FY2010-FY2011PriorityGoalReport.pdf.

|

| [16] |

National Science Foundation. FY 2021 annual performance report. [2023-01-06]. https://www.nsf.gov/about/budget/fy2023/pdf/92_fy2023.pdf.

|

| [17] |

中国财政科学研究院课题组. 美国研发预算管理体制: 做法与借鉴. 经济研究参考, 2017, (22): 7-17. Chinese Academy of Fiscal Sciences. American research and development budget management system: practices and lessons. Review of Economic Research, 2017, (22): 7-17. (in Chinese) |

| [18] |

American Association for the Advancement of Science. Senate Testimony: Federal R&D budget, Dr. Albert H. Teich. (1999-04-15)[2023-01-06]. https://www.aaas.org/resources/senatetestimony-federal-rd-budget-dr-albert-h-teich.

|

| [19] |

American Association for the Advancement of Science. 2020 AAAS annual report. [2023-01-06]. https://www.aaas.org/sites/default/files/2021-07/2020_AAAS_AnnualReport_DIGITAL.pdf?adobe_mc=MCMID%3D13518897273226702170722557134510465396%7CMCORGID%3D242B6472541199F70A4C98A6%2540AdobeOrg%7CTS%3D1672280882.

|

| [20] |

Ling J G, Hand M A. Federal funding in materials research. Science, 1980, 209: 1203-1207. |

| [21] |

Leopold A. Effective Funding. (1982-04-16)[2023-01-06]. https://www.science.org/doi/10.1126/science.216.4543.244.

|

| [22] |

Lewison J G G. Government funding of research and development. Science, 1997, 278: 878-880. |

| [23] |

Brookings Institution. A. Alfred Taubman Forum on Improving Government Performance. (2010-03-22)[2023-01-06]. https://www.brookings.edu/wp-content/uploads/2012/04/20110322_panel_one_transcript.pdf.

|