2. 中国科学院数学与系统科学研究院 北京 100190;

3. 中国科学院大学 数字经济监测预测预警与政策仿真教育部哲学社会科学实验室(培育) 北京 100190

2. Academy of Mathematics and Systems Science, Chinese Academy of Sciences, Beijing 100190, China;

3. MOE Philosophy and Social Science Laboratory of Digital Economic Monitoring, Forecasting, Early Warning, and Policy Simulation (Cultivation) University of Chinese Academy of Sciences, Beijing 100190, China

半导体产业经过半个多世纪的发展,如今已经高度市场化、国际化。美国和中国分别是全球最强的芯片技术国和最大的芯片消费国,在市场经济和产业分工下本应互为重要的合作伙伴。然而,在美国芯片制造业持续外流的背景下,美国表现出对本国芯片产业链安全的极大担忧,于是利用其技术优势发起“芯片战争”。

2021年6月9日,美国国会参议院通过了《创新与竞争法案》,旨在提振美国高科技研究和制造能力以对抗中国及其他竞争对手。在此基础上,2022年8月9日,美国总统拜登正式签署了《2022年芯片与科学法案》 [1],法案针对美国芯片产业制定了更大资金规模和更广覆盖范围的扶持政策,还特别针对中国制定了附加条款,即利用“长臂管辖”原则,禁止获得美国政府资助的半导体企业在中国和“被关注国家”扩大或新增14纳米及以下先进制程芯片产业的投资。

《2022年芯片与科学法案》的出台与实施,对全球芯片产业链格局造成重大影响,扰乱基于全球产业大循环的芯片市场秩序,并进一步加剧半导体产业的全球地缘政治竞争。因此,如何科学制定政策对冲《2022年芯片与科学法案》对我国的不利影响,推动我国半导体产业健康发展,是当前我国迫切需要应对的重大问题。本文通过梳理美国《2022年芯片与科学法案》出台的背景、内容与目的,分析芯片市场相关产业及其经济影响,并结合我国半导体产业的发展实践,提出有效应对《2022年芯片与科学法案》的政策建议。

1 全球半导体产业的发展格局半导体产业诞生于20世纪60年代,被视为信息技术的基石。从电子、通信、互联网到交通、医疗、航天国防,半导体产品应用在各个领域,改变了现代社会生产生活的方方面面,已成为世界各国经济增长的引擎和科技实力的象征。

半导体产业是典型的技术密集型、资本密集型和市场密集型行业。美国是半导体产业的发源地,发达的资本市场为半导体产业的研发创新和发展壮大提供了强大支撑,使部分半导体企业垄断了半导体技术链条的多个关键环节。根据美国半导体行业协会(SIA)发布的《2022年美国半导体行业现状》报告[2],2021年,在半导体产业链条最前端且有着“皇冠上的明珠”之称的电子设计自动化(EDA)和知识产权(IP)领域,美国市场占有率高达72%;在半导体产业链上游芯片设计环节中的逻辑(logic)与分立器件、模拟器件,以及其他类别的器件(DAO)的细分市场上,美国市场占有率分别为67%,以及37%,也遥遥领先于其他国家。

东亚地区在芯片代工和封装等领域后来居上。中国、韩国和日本占据了晶圆制造方面的主要市场份额,2021年市场占有率分别为40%(其中中国台湾地区为19%)、17%和16%。中国占据了芯片封装和测试方面最主要的市场份额,2021年中国占据了全球芯片封装和测试市场的57%(其中中国台湾地区的全球市场占有率为19%)。

东亚地区在半导体市场的规模也具有绝对优势。2021年,东亚地区的半导体消费总额约为3 867亿美元,占全球半导体市场的70%左右。其中,中国作为全球最大的单一半导体消费市场,2021年半导体消费总额约为1 925亿美元,占全球半导体市场的35% 左右。

2 《2022年芯片与科学法案》出台的背景、内容与目的 2.1 《2022年芯片与科学法案》出台背景在全球半导体产业链中,芯片设计、制造和封装环节由各国按照比较优势参与分工。囿于劳动力成本等因素,美国芯片制造业持续外流,美国芯片制造业占全球的份额由1990年的37% 降至2020年的12%[3]。基于美国芯片制造份额不断下降的事实,SIA给出的解释是其他国家提供了雄心勃勃的激励政策,而美国在激励芯片制造方面采取的政策措施严重滞后。因此,SIA呼吁美国联邦政府采取更多更强的激励措施,鼓励在美国本土生产芯片,回迁芯片制造业以补齐美国芯片产业链,确保美国芯片供应链安全。

进入21世纪,中国迅速崛起,一跃成为全球第一大贸易国和仅次于美国的第二大经济体,美国将中国视为其经济霸权的挑战,贸易摩擦愈演愈烈。2011年,奥巴马政府实行“亚太再平衡战略”,将中国视为最重要的战略竞争对手;2018年,特朗普政府对华采取单边遏制的关税政策;而拜登政府更是直接将中国明确为“头号竞争对手”[4]。市场需求的牵引和开放包容的政策使中国半导体产业得到迅速发展,中国正加速向芯片制造产业链的高端价值位置移动。中国在半导体领域的进步加剧了美国的危机感,美国近年来接连采取了各类技术制裁措施打压中国半导体行业的发展。

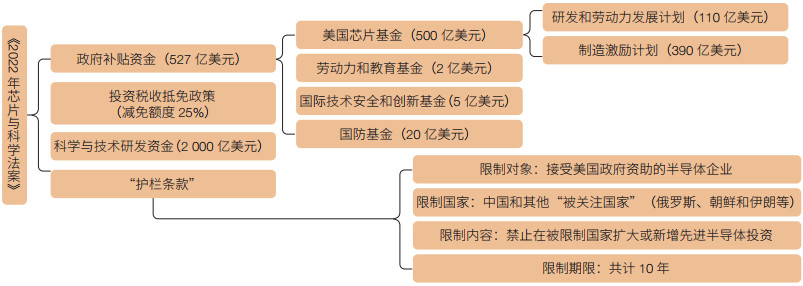

2.2 《2022年芯片与科学法案》内容《2022年芯片与科学法案》主要包含4部分内容(图 1)。①政府补贴资金:在未来5年时间里,美国政府将提供527亿美元补贴芯片行业发展,其中500亿美元用于芯片制造、研发与劳动力发展领域,剩余部分用于劳动力和教育、国防及国际技术安全和创新领域。②投资税收抵免政策:制定了半导体行业投资的税收抵免政策,税收减免额度为25%,减免税负的项目包括设备制造、半导体制造设施建设和半导体制造过程中所需的专用工具设备制造等。③科学与技术研发资金:授权美国国家科学基金会、美国商务部、美国国家标准与技术研究院和美国能源部在未来5年追加超过2 000亿美元的科学与技术研发资金,并将资助范围扩大至整个高科技领域。④ “护栏条款”:禁止接受美国政府资助的半导体企业未来10年在中国和其他“被关注国家”(包括俄罗斯、朝鲜和伊朗等)扩大或新增先进制程的半导体产业的投资,否则将收回全部资助。该法案的目的是确保半导体企业将下一轮投资集中在美国及其伙伴国家。

《2022年芯片与科学法案》的补贴和减税条款属于常规的产业政策工具,在国际贸易中司空见惯,但是其针对中国的“护栏条款”,实质是技术制裁的延续,是由美国国家利益及其霸权主义本质决定的。早在20世纪80年代,美国就曾通过“技术封锁”和“贸易战”的方式打压当时如日中天的日本半导体产业,遏制其发展。本次法案主要针对的是以中国为代表的新兴发展中国家,法案通过限制重要的半导体企业在中国新建或扩建产能,切断中国芯片技术链条,将中国排除在全球半导体产业链之外[5],以实现削弱中国在半导体领域影响力的目的。

3 《2022年芯片与科学法案》的影响 3.1 对全球芯片制造和市场的影响全球半导体产业链已经形成高度专业化和精细化的分工协作网络,没有任何一个国家能够独立完成全产业链上的所有环节,目前全球超过75%的芯片制造产能集中在东亚地区,这一产业格局是市场经济规律下,供应链企业自由选择的结果。《2022年芯片与科学法案》通过限制条款阻止芯片企业在中国设厂,严重阻碍了生产要素的自由流动和优化配置,违背了经济全球化的趋势。

(1)芯片市场供给侧。从供给侧来看,强行扶植“美国制造”,威逼利诱日本、韩国和中国台湾地区芯片企业到美国开设工厂,这样做不仅使生产设备和生产资料等无法得到保障,且远离核心消费市场,势必大幅提升芯片制造企业的生产成本。此外,美国虽然有较多的芯片设计人才,但是芯片制造人才却十分匮乏,劳动力等运营成本高企也将使制造企业失去竞争优势。SIA预估在美国建造半导体工厂并运营10年的成本费用将比在中国台湾地区、韩国或新加坡高出30%,比中国其他地区更是高出50%。虽然《2022年芯片与科学法案》提供了政府补贴,但是分摊到单个企业的补贴金额相比其在美国设厂的运营成本是杯水车薪,不具有可持续性。

(2)芯片市场需求侧。从需求侧来看,在美国对中国限制芯片设备、人才、技术服务等措施下,中国作为全球最大的需求方,从美国及其联盟国进口芯片的数量将大幅减少。全球芯片市场将出现严重的供需失衡,交易成本大幅上升导致市场有效性降低,参与全球芯片市场的所有经济体都将遭受损失,损失程度则受产业链分割情况与各经济体的价格弹性影响。由于美国在芯片技术领域居于领先地位,且技术推动的出口产品可替代性较低,美国芯片产品出口的价格弹性相对较小,而中国的相关商品大多是富有弹性的,中国进口芯片的价格弹性较大[6],因此,中国承担的市场交易成本更大,受到的损失更多。与此同时,美国及其联盟国也会因为贸易受阻而遭受相当程度的损失,并将影响到芯片上游企业。可见,《2022年芯片与科学法案》是“双输”选项,将不可避免地扭曲半导体产业链,并进一步加剧半导体产业的全球地缘政治竞争,加大全球经济下行风险。

3.2 对中国芯片产业及相关产业的影响 3.2.1 高端芯片领域《2022年芯片与科学法案》的限制条款对中国芯片产业的影响主要体现在高端芯片领域。

(1)短期内,高端芯片领域可能会面临比较严重的“缺芯”问题。受芯片行业层面的强独占性体制、产品层面的高创新连贯性与技术层面的缄默性等影响,后发劣势在半导体产业中尤为明显[7]。因此,如果不采取有效应对措施,限制条款将进一步拉大中美高端芯片技术的差距。事实上,即便《2022年芯片与科学法案》不出台,美国对中国高端芯片的打压力度依然不会减弱,美国对中国高科技产业的遏制已形成一种战略共识,这一点在美国举全国之力限制我国华为技术有限公司(以下简称“华为公司”)的事件中即可见一斑。

(2)长期来看,限制条款对中国的影响比较有限。一方面,美国因《2022年芯片与科学法案》留下的中国市场真空部分将会逐渐被其他芯片企业填补;另一方面,中国将会加快自主创新的步伐,虽然追赶过程仍需要一段时间,但已是必然的趋势。对此,美国微软公司创始人比尔·盖茨认为,“美国向中国禁售高科技产品的行为,是在强迫中国自己制造芯片”,并强调“对华为公司的打压和断芯并不会阻止中国企业的崛起,反而会倒逼中国半导体企业加强自主研发,从而缩小和美国半导体企业之间的差距”。

3.2.2 与芯片产业相关的中国高科技产业《2022年芯片与科学法案》的限制条款将会间接影响到与芯片产业相关的中国高科技产业的发展。芯片作为核心零件,广泛用于智能手机、计算机、新能源汽车等高科技产品及人工智能、物联网、大数据等新兴领域。本文应用投入产出法定量分析芯片产业与其他相关产业的关联影响[8],即通过投入产出理论的完全分配系数可以反映芯片产业单位产出在整个经济交易过程中有多大比重成为中间品被其他行业所消耗,进而测算芯片产业对其他产业的推动效应,得出受美国芯片限制条款冲击最大的中国相关产业列表。

由于我国在投入产出表编制过程中未将芯片作为独立产业进行数据统计,因此计算过程中需要对投入产出表进行行业拆分。①明确行业。根据我国最新发布的《国民经济行业分类明细》,芯片制造和封装属于电子元器件制造业,芯片设计属于软件服务业和信息技术服务业。②换算行业占比。参考中国半导体行业协会的数据,2020年,芯片设计产业市场规模为3 778亿元,芯片制造产业市场规模为2 560亿元,封装测试产业市场规模为2 510亿元;将上述数据换算可得,电子元器件制造业中芯片制造和封装产业占比约为11%,软件服务业和信息技术服务业中芯片设计产业占比约为7%。③计算完全分配系数。根据该比例在2020年全国投入产出表中拆分出芯片制造和封装业、芯片设计业,并计算2个行业的完全分配系数。

图 2和3分别列出了芯片制造和封装产业、芯片设计产业完全分配系数最大的前15个相关产业,从产业之间的消耗与分配关系来看,芯片是上述产业生产中消耗的重要中间产品。具体而言:①当芯片制造和封装行业供给偏紧时,感应最明显的行业主要有通信设备、计算机、汽车及零部件、输配电及控制设备、视听设备、软件和信息服务等。②当芯片设计业出现供给问题时,感应最明显的是电子元器件、互联网和相关服务、计算机等行业。这些产业大部分属于芯片产业的供应链下游,具有技术密集型、芯片后向型和产业配套资源需求高的特点。③当芯片产能受限甚至断供时,断供冲击会凭借产业间复杂的经济技术关联传导至相关产业,其影响强度与完全分配系数的大小呈正相关。

|

| 图 2 中国芯片制造和封装行业完全分配系数最大的前15个行业 Figure 2 Top 15 industries with the largest full distribution coefficient of China's chip manufacturing and packaging industries 数据来源:基于2020年中国投入产出表(https://data.stats.gov.cn/files/html/quickSearch/trcc/trcc01.html)测算 Data source: Calculation based on China's input-output table in 2020 (https://data.stats.gov.cn/files/html/quickSearch/trcc/trcc01.html) |

|

| 图 3 中国芯片设计行业完全分配系数最大的前15个行业 Figure 3 Top 15 industries with the largest full distribution coefficient of China's chip design industry 数据来源:基于2020年中国投入产出表(https://data.stats.gov.cn/files/html/quickSearch/trcc/trcc01.html)测算 Data source: Calculation based on China's input-output table in 2020 (https://data.stats.gov.cn/files/html/quickSearch/trcc/trcc01.html) |

综合分析,美国《2022年芯片与科学法案》实施后,我国电子元器件、通信设备、计算机、汽车及零部件等产业或将受到较大冲击。

3.3 对中国经济的影响本文基于投入产出模型的假设提取法[6],测算芯片供应链受阻对整体中国经济的影响。假设提取法的基本原理是通过对比某一产业中断前后的变化来判断该产业对经济的贡献。从中国芯片产业的对外依存度来看,根据2020年芯片进口数据,中国从美国、英国、加拿大、澳大利亚和新西兰(以下简称为“五眼联盟”)进口的芯片占比约为10%,而从中国台湾地区、韩国和东盟进口的芯片占比约为70%,说明我国对“五眼联盟”芯片的直接依存度有限。

本文从2种情形分析《2022年芯片与科学法案》的影响:①以美国为首的“五眼联盟”对中国实施芯片出口禁运;②在极端情况下,美国将中国台湾地区和韩国等也纳入禁运联盟,对中国实施芯片断供。根据投入产出模型,芯片产业对于经济的影响包括芯片产业自身的直接贡献以及由芯片产业后向波及到其他行业产生的间接贡献。

(1)短期预测结果。短期来看,测算结果显示2种情形下,《2022年芯片与科学法案》冲击将使中国国内生产总值(GDP)降低0.09—0.71个百分点(以2020年中国GDP为基准)。

(2)长期预测结果。长期来看,《2022年芯片与科学法案》对我国经济的冲击将呈现逐渐减弱的趋势。一方面,美国主导的芯片断供将引发贸易转移效应,未跟随美国芯片禁运的经济体将增加对我国芯片的出口力度,以抢占芯片断供的市场份额。另一方面,芯片断供会促使我国加大对芯片研发的政策力度和资源投入,自产芯片供给的增加将在一定程度上替代进口芯片,促进芯片上下游产业协同发展,进而提升经济发展韧性。

4 应对《2022年芯片与科学法案》的政策建议 4.1 充分发挥举国体制优势,增强芯片技术自主可控能力芯片技术从基础研究到产业应用的周期长且复杂度高,需要充分发挥举国体制的优势,国家应在新一代半导体技术链条的关键环节布局重大项目和重要任务,凝聚国家战略科技力量和社会资源,共同攻克重大科技难题。中国目前拥有全球最大的芯片消费市场,且正在加快建设全国统一大市场,为实现芯片技术自主创新提供了强有力的支撑。科技自主创新不仅需要庞大的市场支撑,还需要持续大量的资金投入。建议加大国家集成电路产业专项研发基金的支持力度,针对芯片技术,尤其是高端芯片技术的研发工作给予长期稳定的资金支持;同时结合行业特点和市场环境,积极推动芯片技术创新平台建设,鼓励企业成立芯片技术研究机构,组织中国科学院和高校等科研力量开展关键技术研发,以增强技术自主研发能力,加快国产替代的进程。

4.2 引育并举芯片人才,优化培养体系,构筑多层次人才聚集地人才资源是决定芯片产业发展和技术竞争力的重要因素。根据中国半导体行业协会预测,2022年中国芯片专业人才缺口将超过25万人,而到2025年该缺口将扩大至30万人。特别是在基础研究方面,我国从事半导体理论研究的人员严重短缺[9]。基础研究与应用研究不同,短期内可能没有任何经济回报,但其是技术创新的源泉,能够为技术创新指明方向、提供路径与方法[10]。建议通过引育并举方式,从人才引进、专业设置和评价机制等方面,优化芯片产业多层次人才培养体系,一方面加大对半导体领域优秀人才的引进力度,另一方面加强半导体相关学科的基础教育建设,鼓励国内科研机构、高校和企业建立联合创新平台,共同开展芯片人才培养计划,在基础研究、技术开发和工程实施等领域加快培育本土的多层次高质量人才。在评价机制方面,针对基础研究和应用研究建立多元化人才评价制度,更好激发创新主体活力。

4.3 加强统筹协调构建芯片产业生态,培育世界级民族企业强化政府统筹协调作用,从顶层设计入手合理配置资源,推动我国半导体产业生态的建设,以实际应用牵引芯片技术突破,鼓励产业链上的企业强强联合,加强企业知识产权的保护意识,培育具有国际竞争力的龙头企业。组织成立国家级芯片产业发展中心,对芯片产业发展的重大问题开展调查研究,形成我国芯片产业发展近、中、远期的智库咨询建议。应紧紧依靠市场力量,从供给侧发力,加大财政、税收、信贷、贸易、知识产权和市场等政策扶持力度,积极为企业创造优质创新资源条件,利用市场机制构建大中小企业融通发展的芯片产业生态。与此同时,还应畅通芯片技术产学研转化的渠道,支持以应用为导向的科研技术商业化活动,提升科技成果转化效率,培育更多的世界级芯片民族企业。

4.4 利用市场优势制定差异化政策,对冲美国技术封锁的影响虽然《2022年芯片与科学法案》承诺给芯片制造商提供不菲的政府补贴,但与巨大的中国市场相比,仍显得微不足道。作为全球最大且增长最快的半导体消费市场,中国市场在东亚和东盟等芯片出口地区出口份额占比超过50%,芯片产业依然是市场经济主导,商业的基本逻辑并没有改变。我国应坚定不移地推进对外开放战略,充分发挥超大市场规模优势,科学评判全球重点芯片企业之间的利害关系,对相关企业实施差异化政策。对于侵害国家安全、破坏市场规则、扰乱经贸秩序的半导体企业,将其列入“实体清单”,限制其产品进入中国市场;对于那些愿意在中国设厂并进行贸易往来的半导体企业,应加大对其在财政、税收和信贷等方面的政策优惠,并针对“卡脖子”技术环节进行专项补贴,对这些企业开放中国芯片市场,让其获得远超过在美国设厂的收益。与此同时,组建以中国市场为中心的半导体产业供应链体系,对重点芯片企业采取更大力度的联合策略,分化美国组建的芯片产业联盟,瓦解美国在芯片供应链排斥中国的图谋,多措并举对冲美国技术封锁的不利影响。

| [1] |

CHIPS and Science Act of 2022 Section-by-Section Summary. [2024-02-08]. https://www.commerce.senate.gov/services/files/1201E1CA-73CB-44BB-ADEB-E69634DA9BB9.

|

| [2] |

Semiconductor Industry Association (SIA). 2022 State of the U. S. Semiconductor Industry. [2024-02-08]. https://www.semiconductors.org/wp-content/uploads/2022/11/SIA_State-of-Industry-Report_Nov-2022.pdf.

|

| [3] |

Semiconductor Industry Association (SIA). Turning the Tide for Semiconductor Manufacturing in the U.S. [2024-02-08]. https://www.semiconductors.org/wp-content/uploads/2020/10/SIA-SUMMARY-OF-BCG-REPORT.pdf.

|

| [4] |

王文. 中美战略新定位与中国对美博弈策略. 世界社会主义研究, 2021, (4): 37-42. Wang W. New strategic orientation and China's strategy in Sino-US relations. World Socialism Studies, 2021, (4): 37-42. (in Chinese) |

| [5] |

李巍, 李玙译. 解析美国的半导体产业霸权: 产业权力的政治经济学分析. 外交评论, 2022, 39(1): 22-58. Li W, Li Y Y. Decoding the U. S. hegemony in the semiconductor industry: Conceptualizing the political economy of industrial power. Foreign Affairs Review, 2022, 39(1): 22-59. (in Chinese) |

| [6] |

田开兰, 杨翠红, 祝坤福, 等. 两败俱伤: 美中贸易关税战对经济和就业的冲击. 管理科学学报, 2021, 24(2): 14-27. Tian K L, Yang C H, Zhu K F, et al. Lose-lose consequence: Shock of Sino-US trade war on bilateral economy and labor market. Journal of Management Sciences in China, 2021, 24(2): 14-27. (in Chinese) |

| [7] |

吴晓波, 张馨月, 沈华杰. 商业模式创新视角下我国半导体产业"突围"之路. 管理世界, 2021, 37(3): 123-136. Wu X B, Zhang X Y, Shen H J. Business model innovation perspective on how could China's semiconductor industry to break out the blocks. Journal of Management World, 2021, 37(3): 123-136. (in Chinese) |

| [8] |

中国投入产出学会课题组, 许宪春, 齐舒畅, 等. 我国目前产业关联度分析——2002年投入产出表系列分析报告之一. 统计研究, 2006, (11): 3-8. Chinese Input-Output Association Research Group, Xu X C, Qi S C, et al. The analysis of current interrelation between industries of China: the first of series reports on Input-Output Tables of 2002. Statistical Research, 2006, (11): 3-8. (in Chinese) |

| [9] |

骆军委, 李树深. 加强半导体基础能力建设点亮半导体自立自强发展的"灯塔. "中国科学院院刊, 2023, 38(2): 187-192. Luo J W, Li S S. Strengthen the building of basic reach capacity for semiconductor research to light up the "beacon" towards realizing the self-reliance and self-improvement of semiconductors. Bulletin of Chinese Academy of Sciences, 2023, 38(2): 187-192. (in Chinese) |

| [10] |

袁亚湘. 从根本上解决"卡脖子"问题, 必须重视基础研究. 人民政协报, 2022-03-22(03). Yuan Y X. To fundamentally solve the "bottleneck" problem, it is necessary to attach importance to basic research. CPPCC Daily, 2022-03-22(03). (in Chinese) |