2. 中国石油国际勘探开发有限公司 北京 100034

2. China National Oil and Gas Exploration and Development Company Ltd., Beijing 100034, China

在全球能源转型和绿色可持续发展的大背景下,被誉为“白色石油”的锂金属在新能源产业中发挥着至关重要的作用。锂作为电池的主要原料被广泛应用于电动汽车和轻型电器的电力供应[1]。基于当前工业水平,锂电池作为主要储能设备的技术路径明确,其商业价值相较于尚处发展阶段的钠离子电池更为显著[2]。随着全球电动汽车市场的爆发式增长,以及对清洁能源存储需求的日益增强,锂资源供需矛盾日益突出。

锂资源的全球分布具有明显的地理集中特征,根据Chen等[3]的研究分析,南美洲的“锂三角”(智利、玻利维亚和阿根廷)、澳大利亚、美国和中国等少数国家占有全球锂资源的90%。锂主要存在于3种类型的矿床中:盐湖型(锂盐湖)、伟晶岩型(锂辉石)和花岗岩型(锂云母)。中国是全球少数几个同时拥有这3类锂矿床的国家之一,这种多元化的锂资源分布为中国锂产业的发展提供了坚实的基础[4]。这3种类型的矿床中盐湖型矿床占据了主导地位,其储量约占全球总锂资源的70%,而锂辉石和锂云母矿床合计贡献了约30%的资源储量[5]。王秋舒等[6]结合各主要锂生产国的勘探开发现状,在世界范围内(不包括中国)确定了9个具有成矿潜力的区域,并从资源品位和总量、成矿地质背景、勘探开发条件等方面对这些潜力区进行了综合评价。李建康等[7]研究了中国锂矿的成矿环境,总结了中国锂矿床的形成规律。近年来,中国在寻找花岗伟晶岩型稀有金属方面取得了一系列重要进展,为我国锂资源增储和资源安全保障作出了贡献[8-9]。郭春丽等[10]从特征、成矿条件和形成机制方面对40个花岗岩型锂矿床的重要特征、成矿条件和形成机制进行了全面总结和归纳整理。

我国锂资源储量虽位列世界前列,优质资源相对稀缺,同时面临开采难度高、环保要求严苛等多重挑战,导致锂资源成为依赖进口锂精矿等产品的矿种。依据中国有色金属工业协会锂专业委员会数据统计,2023年我国共计进口锂精矿约401万吨,占比为74%,同比增长约41%,主要的进口来源国包括澳大利亚、巴西、津巴布韦等。鉴于此,本文深入探讨全球锂资源分布格局及产业发展现状,剖析中国锂资源的具体情况和产业发展实况。在此基础上,揭示中国锂产业发展面临的挑战,并针对性地提出应对策略与未来发展方向,以期为中国锂产业在保障能源安全、推动绿色可持续发展方面提供支持。

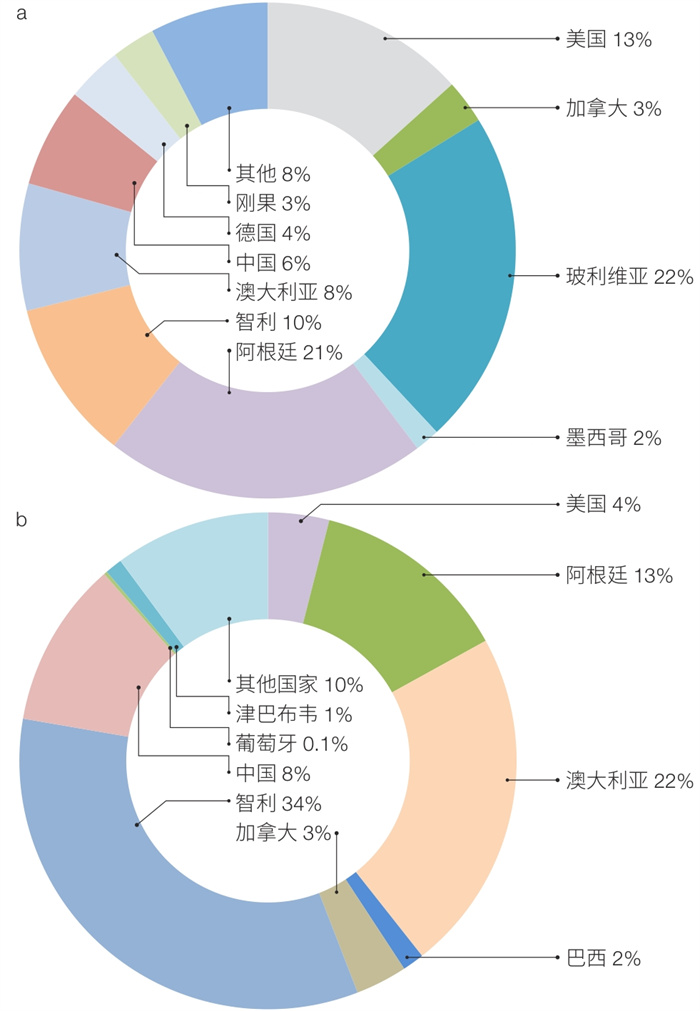

1 全球锂资源分布和产能现状 1.1 全球锂资源分布情况全球锂资源主要分布在国外[11],据美国地质调查局(USGS)2024年2月数据[12],全球已探明的锂资源量显著增长,约为1.05亿吨金属锂,可采锂储量为2800万吨金属锂;其中,南美“锂三角”占全球锂资源的56%,美国、澳大利亚分别占13%、8%,中国约占6%(图 1)。在勘探资金投入加大及市场需求的推动下,新的锂矿藏陆续被发现。例如,2023年伊朗发现储量为850万吨的锂矿资源[13],2024年泰国发现储量为1480万吨的锂矿资源[14]。这些新资源的发现有助于增加全球锂资源供应的多元性,为不断增长的锂电池需求提供更多的来源。

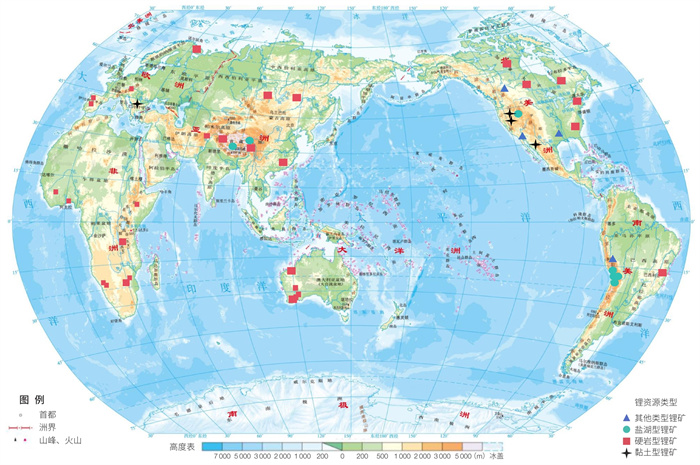

锂资源矿床类型多样,按工业类型划分为卤水型锂矿床和硬岩型锂矿床两大类,其中卤水型锂矿床包括盐湖卤水型和其他卤水型,硬岩型锂矿床包括伟晶岩型、黏土型、锂沸石型和沉积岩型等[12]。图 2所示为全球超级锂矿分布,伟晶岩型锂矿基本发育于澳大利亚西部、美国内华达州、墨西哥中部沉积盆地,以及中国的四川和江西等地[15-16];盐湖卤水型锂资源在南美洲的“锂三角”、美国内华达州和中国青藏高原地区等盐湖中储量丰富,同时富含钾、钠、镁、溴等有用的矿物[17-18];沉积岩型锂矿则集中于北美西部盆地、南美秘鲁东南部和塞尔维亚贾达尔盆地等地区[14];其他类型的卤水锂资源[19],如地热卤水和油气田卤水,其开发程度正在逐步提高;相比之下,由于技术限制,黏土型和锂沸石型锂矿床的勘探与开发程度仍然较低[20]。

在国际锂盐生产市场上,美国的雅宝公司(Albemarle)和FMC公司、澳大利亚的泰利森锂业(Talison Lithium)、智利的SQM公司联手掌控了全球大约90%的市场份额[21]。根据兴证期货数据,2023年海外锂矿产量约为77.27万吨碳酸锂,国内产量约为24.1万吨碳酸锂,合计101.37万吨碳酸锂。澳大利亚锂矿产依赖于现有矿山,年产量合计约为41.66万吨碳酸锂。南美“锂三角”锂矿主要来源于盐湖,年产量约为30.41万吨碳酸锂。非洲是锂矿勘探发现的新潜力区域,我国多家企业已在当地布局锂矿产业,总体年产量将达到4.70万吨碳酸锂。北美未公开总体产量,但其净进口量占表观消费量大于25%。

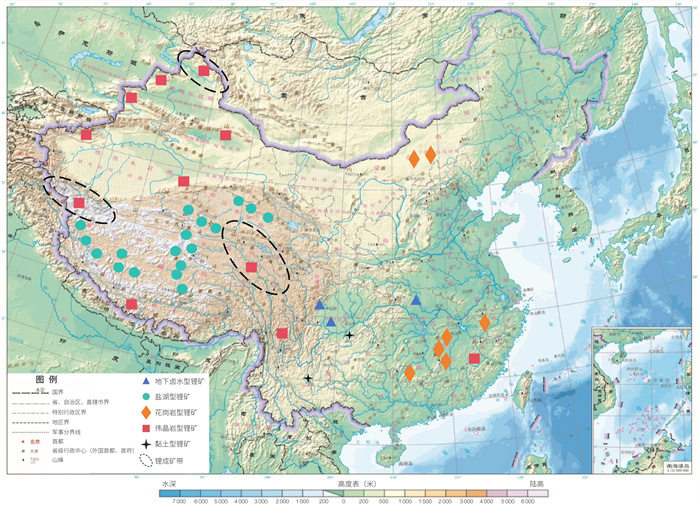

2 中国锂资源概况和产业现状 2.1 锂资源分布概况中国拥有较为丰富的锂矿资源,主要分布在江西、青海、四川、西藏等省份。美国地质调查局的数据显示,截至2024年2月,中国锂资源总量为680万吨金属锂,然而仅300万吨金属锂被列为可开采储量[12]。江西锂矿储量(氧化锂)255.24万吨,占全国锂矿储量的40.18%,为硬岩型锂矿;青海锂矿储量(氧化锂)186.61万吨,占全国锂矿储量的29.37%,为盐湖卤水型锂矿;四川锂矿储量(氧化锂)135.03万吨,占全国锂矿储量的21.26%,为硬岩型锂矿;西藏锂矿储量(氧化锂)56.29万吨,占全国锂矿储量的8.86%,为盐湖卤水型锂矿[22]。其中,盐湖卤水型锂矿和硬岩型锂矿储量的占比分别为73.26%和26.74%[22]。花岗伟晶岩型锂矿床主要分布在阿尔泰—阿尔金地区、西昆仑—川西地区、喜马拉雅地区和东秦岭—南岭地区。2024年初,自然资源部在四川雅江探获锂资源(氧化锂)近100万吨,是亚洲迄今探明最大规模伟晶岩型单体锂矿。青藏高原北部长达2800公里的松潘—甘孜—西昆仑成矿带发现伟晶岩型稀有金属成矿带,为中国大陆最大规模的硬岩型锂矿链[23]。盐湖卤水型锂矿集中在青藏高原等区域,尤其是西藏中北部及柴达木盆地的盐湖中,其锂资源总量(氯化锂)可达2330万吨。地下卤水型锂矿主要位于柴达木盆地、吉泰盆地及江汉盆地内的潜江凹陷和江陵凹陷等区域。另外,黏土型锂矿主要集中在云南、贵州和广西等地。2022年在我国柴达木盆地首次发现黏土型锂矿,资源量大,品位较高[24-26]。尽管锂资源总量可观,但优质锂矿资源相对较少,且分布地区海拔高、自然地理环境条件差、生态环境脆弱(图 3),这些是制约我国锂矿开采的主要难题。

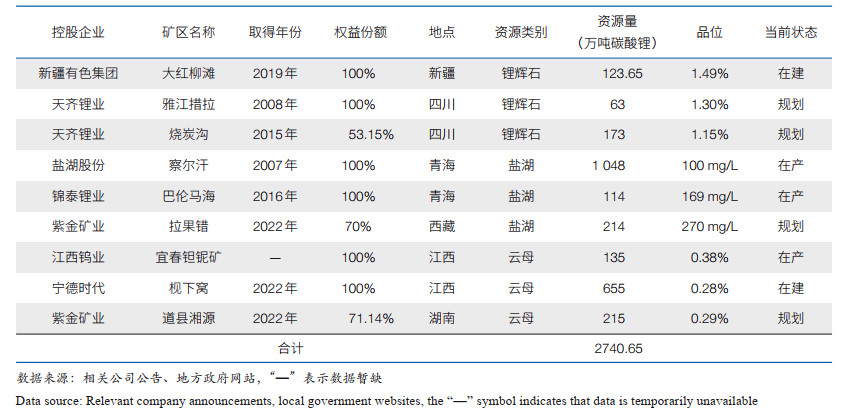

中国锂矿产业正处于快速发展阶段,众多企业积极扩大产能、推进项目建设和合资合作。国内主要锂矿企业的最新矿权分布情况如表 1所示。在硬岩矿领域,富含锂辉石的矿床主要集中在四川与新疆等地,而富含锂云母的矿床则集中在江西及湖南等省份,其中四川和江西的锂矿资源占比超过76%。锂辉石矿多位于海拔高、环境脆弱、基础设施落后和交通不便的区域,这些因素限制了其开发潜力和增长空间。当前,四川甲基卡锂辉石矿是已成功接入供应链的大规模矿床之一。新疆大红柳滩项目作为全球最大的锂矿选矿冶炼一体化项目之一,已于2023年2月正式开工建设;该项目预计年产锂精矿60万吨,是新疆“十四五”期间重点建设项目。自2020年以来,随着云母提锂技术迅速进步,云母锂资源成为中国锂资源开发的新方向。宜春钽铌矿以其悠久的开采历史,已发展成为国内最大的钽铌锂原料生产基地。面对全球对锂需求的迅猛增长,道县湘源和枧下窝2个在建矿区的规划产能也成倍增长,分别达到锂矿石1000万吨/年和锂云母3300万吨/年。

盐湖锂是中国锂资源产能的主要来源,在电池需求持续增长和资本快速进入的背景下,未来仍有巨大的提升空间。中国盐湖锂资源主要分布在青海和西藏。目前,中国正在开发的主要盐湖有察尔汗盐湖、一里坪盐湖等。其中,察尔汗盐湖位于柴达木盆地的南部,是一个集固盐类矿物和液态盐卤水的大型综合性氯化盐矿床。该盐湖拥有丰富的氯化锂资源,其储量达到了1204万吨氯化锂,位居世界第3位、我国第1位。该盐湖是目前我国产能最大的盐湖,但其镁锂比高达1600∶1,开采难度较大。一里坪盐湖位于柴达木盆地,是一个富含晶间卤水的硫酸镁亚型干盐湖,氯化锂储量估计为189.7万吨,锂离子浓度为210毫克/升,镁锂比为63.7∶1。西藏拉果错盐湖属优质湖表卤水资源,镁锂比仅3.32∶1,开发难度较低,但环境保护要求高,是国内重要的锂资源基地之一。

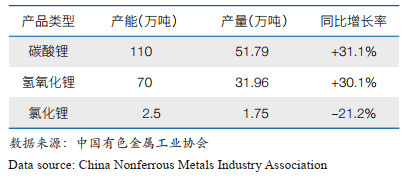

根据国内有色金属工业协会的资料(表 2),2023年中国的锂产品生产能力和实际产出均有显著增长。碳酸锂的年产量达到了51.79万吨,较去年增长了31.1%,并且有近20家企业的碳酸锂年产量超过了万吨。氢氧化锂的年产量也达到了31.96万吨,同比增幅为30.1%。另外,直接以锂辉石精矿或盐湖卤水制成的无水氯化锂年产量约1.75万吨,同时部分企业通过回收材料或者使用粗制碳酸锂为原料来生产氯化锂。全球锂生产的主要方式是利用盐湖卤水提锂,约占碳酸锂总产量的70%,而通过矿石提炼的锂只占30%。相比之下,中国的情况则有所不同,大约80%碳酸锂是通过矿石提炼获得,只有少量是通过卤水提取获得。

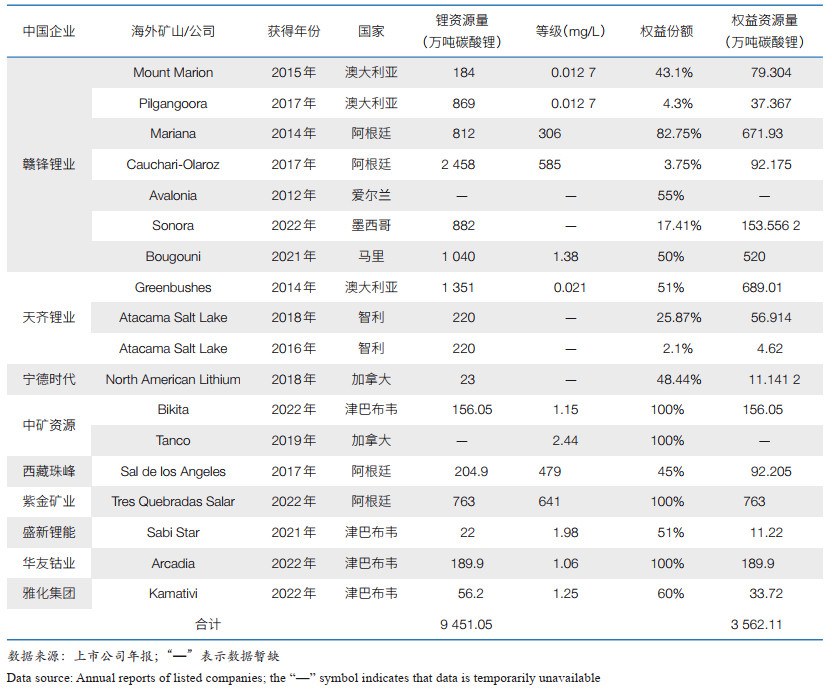

此外,依据上市公司年报的信息,中国企业采取了包括收购国外优质矿区股权在内的多种策略来布局海外锂资源市场。目前,这些企业已在澳大利亚、阿根廷、智利等全球主要锂生产国家获得了重要的资源权益(表 3)[26]。中国企业在全球锂资源领域的早期布局聚焦于澳大利亚与南美地区,通常以合资的方式参与。虽然权益份额占比不大,但这对企业来说具有重要的象征性意义,为其后续的全球化战略奠定了基础。随着中国新能源行业近年来的迅猛发展,这些企业的海外扩张步伐也逐渐加快,足迹已经延伸至非洲、北美等地。海外锂资源布局的多元化态势,不仅为中国企业提供了更多的选择和灵活性,还有助于降低对单一来源的依赖和风险。目前,国内锂矿企业的海外项目正在稳步推进,其中紫金矿业的阿根廷3Q盐湖项目和赣锋锂业的马里亚纳锂项目分别于2022年和2023年启动建设。这2个项目的发展对全球锂市场产生重大影响,同时在推动能源转型方面发挥关键作用,成为中国锂产业全球化布局的成功范例。另外,华友钴业位于津巴布韦的锂矿项目在2023年实现了首批产品产出,标志着该公司在海外锂资源开发方面取得了重要突破,为中国企业在国际锂资源领域的扩展增添了新的亮点。然而,海外锂资源的开发和利用也面临着诸多挑战和风险——政治风险、经济风险、资源价格波动等因素都可能对企业海外锂资源的开发和利用产生不利影响。因此,中国企业在海外获取锂资源时,需要加强风险管理和资源整合,以实现更加稳定和可持续的发展。

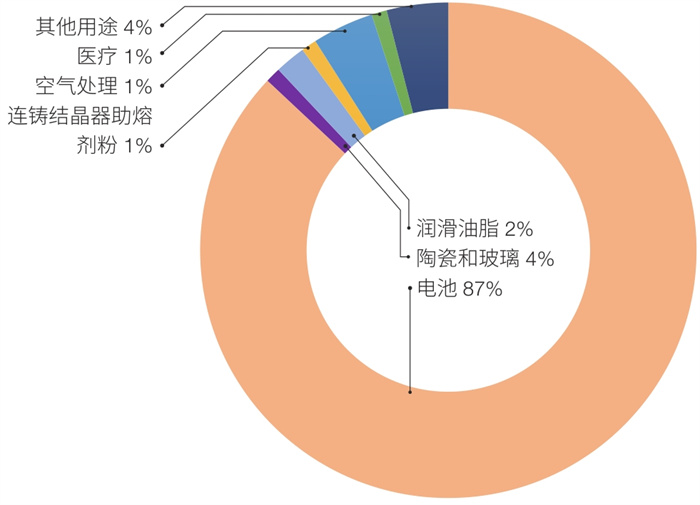

根据美国地质调查局的数据[12],2023年全球锂金属产量达到18.47万吨。其中,中国锂产量3.3万吨,居世界第3位,占全球锂产量的18.34%,显示了中国在全球锂产业中的重要地位。随着新能源行业的快速发展,对锂电池的需求持续增加,动力电池和储能电池作为锂金属的主要应用领域,占据了总消费量的87%(图 4)。鉴于新能源汽车和储能市场的持续发展,高工产业研究院预测,从2022年到2025年,全球磷酸铁锂正极材料的需求量将分别达到66万吨、111万吨、167万吨和237万吨,年复合增长率可达53.13%。

进入21世纪以来,世界各主要经济国家逐渐认识到锂在新兴工业中的重要性,并将其指定为关键性矿产。日本在2009年发布的《稀有金属保障战略》①中已经将锂作为重点保护的关键矿产。中国在2016年实施的《全国矿产资源规划(2016—2020年)》中明确将锂等金属矿列为关键矿产。美国2018年发布的《关键矿产清单》②和欧盟2020年发布的《关键原材料清单》③也均把锂纳入其中,强调其战略价值。这些举措均显示了锂在全球经济和技术竞争中的核心作用。此外,联合国环境规划署在其报告《未来持续技术用关键金属及其循环回收潜力》④中将锂定义为“绿色稀有金属”,突显了其在可持续发展方面的重要价值。

① Chishitsu News. 日本のレアメタル確保戦略. (2010-6). https://www.gsj.jp/data/chishitsunews/2010_06_03.pdf.

② Federal Register. Final List of Critical Minerals 2018. (2018-05-18). https://www.Federalregister.gov/documents/2018/05/18/2018-10667/final-list-of-critical-minerals-2018.

③ European Union. Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions. (2020-02-09) https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52020DC0474.

④ UN EP. Critical Metals For Future Sustainable Technologies and Their Recycling Potential. (2009-1-07). https://www.ctc-n.org/resources/critical-metals-future-sustainable-technologies-and-their-recycling-potential.

为了促进锂产业链的快速转型、升级和结构调整,全球各主要经济体相继出台了一系列措施和政策。欧盟委员会于2017年成立了欧洲电池联盟,旨在推动锂电池等核心技术领域的供应链发展,并在2020年发布了《欧盟战略技术和部门的关键原材料前瞻性研究》⑤报告。自2018年起,澳大利亚陆续发布《未来电池产业战略》⑥等多份重要报告,并于2019年建立了“未来电池产业合作研究中心”,目的是利用其矿产资源优势,推动国家可持续发展并增强在全球锂产业链中的竞争力。美国通过颁布《2020年电池和关键矿物回收法案》⑦及制定《国家锂电池蓝图 2021—2030》⑧,优化国家层面的锂产业布局,构建一个安全且可持续发展的锂产业链。中国从2020年开始也相继推出了包括《新能源汽车产业发展规划(2021—2035年)》和《锂离子电池行业规范条件(2021年本)》在内的多项规划,以确保锂产业的健康有序发展。

⑤ European Commission. Critical Raw Materials for Strategic Technologies and Sectors in the EU - A Foresight Study. (2020-09-01). https://www.researchgate.net/publication/344237416_Critical_Raw_Materials_for_Strategic_Technologies_and_Sectors_in_the_EU_-_A_Foresight_Study.

⑥ Australian Government. National Battery Strategy. (2024-5-23). https://www.industry.gov.au/publications/national-battery-strategy.

⑦ U. S. Department of Energy. Battery and Critical Mineral Recycling. (2020-02-17). https://www.energy.gov/mesc/battery-andcritical-mineral-recycling.

⑧ U.S.Department of Energy. National Blueprint for Lithium Batteries. (2021-06-07). https://www.energy.gov/eere/vehicles/articles/national-blueprint-lithium-batteries.

关键锂资源国家正在加强对本国锂矿产业的控制力,通过提高外资进入锂矿开发领域的门槛,以期国内锂产业链的发展得到优化和巩固。澳大利亚为了吸引外资而在2020年将《1975年外国并购和收购法(联邦)》⑨的审查门槛降至零,但随后实施的《新外商投资法》⑩却增强了对锂资源领域的外资审查力度。受国际地缘政治紧张的影响,澳大利亚对来自中国的关键矿产投资严格审查,并于2020年以“违反国际利益”为由否决了中国公司对AVZ Minerals的投资。与此同时,南美“锂三角”国家也相应提高了锂矿开采的门槛,以增强对本国锂资源的控制力并增加外资进入的难度。智利为提高本国对锂资源的控制力,实施了严格的锂生产高额权益金制度及配额管理,推动国有化进程,限制私有化,同时提高了矿产资源特许权的费用。玻利维亚通过国有锂矿公司进行管理和监管,限定外资技术持股不得超过49%,并且要求外资满足特定的税收、利润分配、环保和社会责任等条件。阿根廷则在锂矿权申请和外资持股比例上设置了更为严格的规则。例如,胡胡伊省要求省属企业必须持有锂矿项目8.5%股权的规定,而萨尔塔省则采用公开招标的方式管理锂矿权。

⑨ Australian Government. Foreign Acquisitions and Takeovers Act 1975. (2024-12-11). https://www.legislation.gov.au/C2004A01402/latest/text.

⑩ Australian Government. Foreign Investment Reform (Protecting Australia’s National Security) Act 2020. (2021-09-21). https://www.legislation.gov.au/C2020A00114/latest/text.

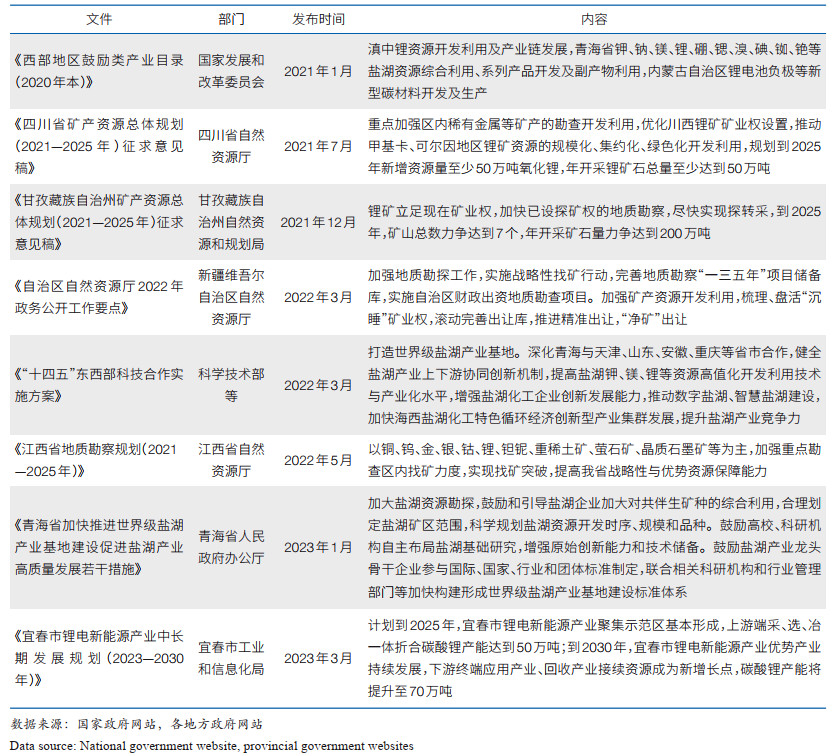

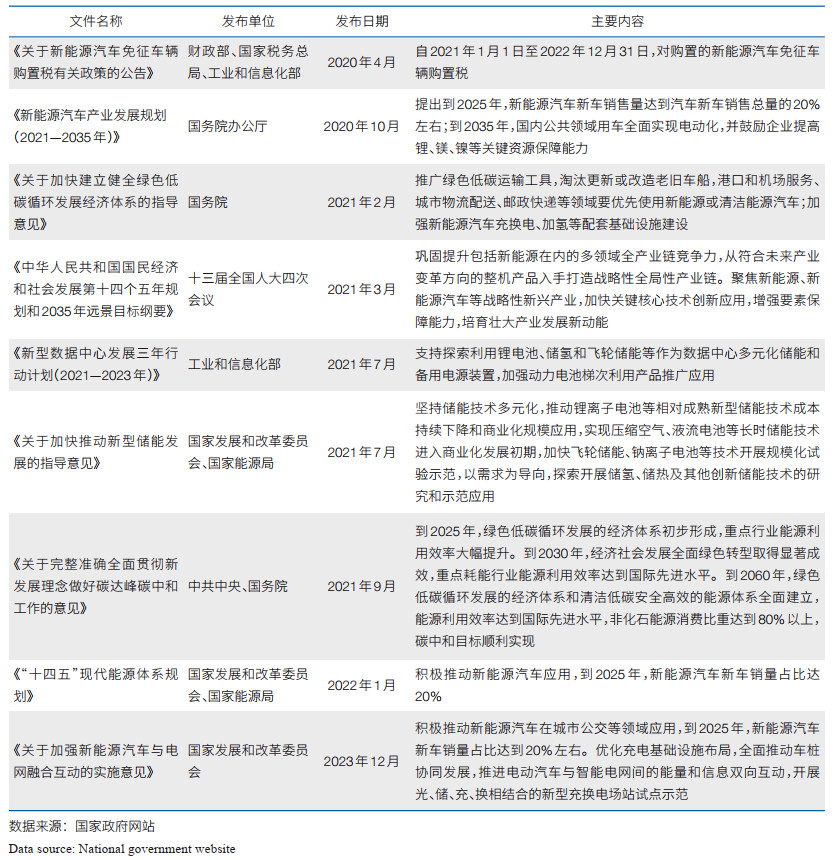

中国在参与全球锂资源开发与评估方面表现积极。近年来,工业和信息化部制订了促进锂资源产业发展实施方案,以加速关键矿产项目的开发。同时,中国地质调查局全球矿产资源战略研究中心发布的《全球矿产资源储量评估报告2023》,不仅更新了锂等矿产资源的数据,还提供了详尽的全球矿产资源的评估,为各国制定矿业政策提供了坚实依据。国家政策支持新能源产业迅速发展。表 4为部分国内支持锂资源开发的政策统计。其中,在《“十四五”东西部科技合作实施方案》中指出,打造世界级盐湖产业基地;深化青海与天津、山东、安徽、重庆等省市合作,健全盐湖产业上下游协同创新机制,提高盐湖钾、镁、锂等资源高值化开发利用技术与产业化水平,增强盐湖化工企业创新发展能力,推动数字盐湖、智慧盐湖建设,加快海西盐湖化工特色循环经济创新型产业集群发展,提升盐湖产业竞争力。作为新能源领域的重要组成部分,锂电行业因其在新能源汽车和储能领域的核心地位而备受关注。中国的推广政策主要围绕锂电产业链下游新能源车及储能领域,旨在加速新能源汽车产业化,并提升锂电材料的技术水平。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》强调了新能源汽车等战略性新兴产业的重要性,彰显了国家对此类产业的重视程度。随着技术的进步和产业链的完善,在国家政策的强力支持下,尤其是在推动锂产业链下游新能源车及储能领域发展上,中国锂矿行业将在全球市场上发挥更大的作用。

美国在21世纪初认识到锂资源在全球产业链中的重要战略地位后,开始采取一系列措施加强其在全球锂资源领域的影响力。首先,美国停止公开本国的锂产量数据,增加了信息的保密性。其次,美国着手布局南美“锂三角”,以实现对该地区近50%的锂权益产量的控制。目前,南美“锂三角”约有37家矿业投资公司,主要由“五眼联盟”和七国集团(G7)成员国的企业组成。2019年,美国推出了“能源资源治理倡议”⑪,旨在建立包括锂在内的全球能源与关键矿产的国际联盟,澳大利亚、阿根廷等9国加入该倡议。2022年末,南美“锂三角”国家打造“锂佩克”;该组织成立后,无疑会效仿欧佩克,通过控制锂资源产能实现绝对定价权,从而对锂资源形成垄断性控制格局。

⑪ U. S. Department of State. Energy Resource Governance Initiative. (2019-06-11). https://2017-2021.state.gov/energy-resourcegovernance-initiative/.

锂资源跃升为全球战略性资源,我国锂资源供应存在“卡脖子”风险。作为新能源领域的核心材料之一,锂的战略重要性价值日益增加。自2016年以来,中国、美国、欧盟及澳大利亚相继将锂认定为国家战略性矿产资源。2020年,世界最大的锂矿生产国澳大利亚通过修订相关法律,正式将锂矿企业列为影响国家安全的企业名单。2022年,欧盟计划制定《欧洲关键原材料法》⑫,并着手建立锂资源的战略储备机制。同年,加拿大以国家安全为由,要求3家中国企业剥离在加拿大的锂矿资源所有权。随着中美关系和全球地缘政治日趋紧张,结合加拿大强制“没收”中国企业锂矿事件和南美三国(玻利维亚、智利和阿根廷)推动建立“锂佩克”等情况,从国家战略角度来看,必须警惕美西方国家对我国进行锂资源“卡脖子”,从而扼住我国新能源产业发展的“咽喉”。

⑫ European Commission. Critical Raw Materials Act. (2024-03-18). https://single-market-economy.ec.europa.eu/sectors/rawmaterials/areas-specific-interest/critical-raw-materials/critical-raw-materials-act_en.

3.3 我国锂资源产业面临挑战我国锂资源需求主要集中在动力锂电池领域。表 5中统计了我国《“十四五”现代能源体系规划》等国家战略规划政策,其中明确指出新能源汽车、新型储能等是国家重点发展领域,锂电池则为这些领域发展关键产业。根据中国汽车动力电池产业创新联盟数据显示⑬,2023年我国动力和储能电池合计累计产量为778.1吉瓦时(GWh),同比增长42.5%;其中,三元电池累计产量245.1吉瓦时,同比增长15.3%,磷酸铁锂电池累计产量531.4吉瓦时,同比增长59.9%。自2020年以来,我国新能源车销量大幅增长(图 5)。中国汽车工业协会数据显示,2024年我国新能源汽车销量为1286.6万辆。预计到2025年,中国新能源汽车销量预计将突破1600万辆的大关,到2030年,新能源车销量预计将达到汽车新车总销量的40%。随着电动汽车市场的扩展,动力电池需求量将大幅增加,从而进一步推高对锂资源的需求。

|

| 图 5 中国新能源车销量和增长率统计 Figure 5 China's new energy vehicle sales and growth rate statistics |

⑬ 中国汽车动力电池产业创新联盟. 2023年我国动力电池累计装车量387.7 GWh累计同比增长31.6%. (2024-01-11). https://news.bjx.com.cn/html/20240111/1355490.shtml.

未来,储能电池需求将进一步带动锂资源需求的持续增长。国家能源局发布的《“十四五”新型储能发展实施方案》中指出,到2030年储能电池全面市场化发展,必将带动储能级锂电池需求的巨大增长。根据国家能源局数据显示,2023年我国新增储能装机规模约2260万千瓦/4870万千瓦时,增长超过260%,是“十三五”末装机规模的近10倍。截至2023年年底,我国锂离子电池储能占比97.4%,占新型储能的主导地位。

根据高工产研锂电研究所预计,到2025年全球储能锂电池产业需求将达到460吉瓦时,年复合增长率达到60.11%。国际能源署预测,2030年全球锂资源需求缺口或达50%,到2040年锂资源需求量比当前需求量增长13倍(全固态电池商业化后可达51倍)。中国有色金属工业协会锂业分会发布《2022年中国锂产业报告白皮书》中数据显示,2022年我国从国外进口锂辉石精矿约284万吨,锂行业原料对外依存度超过55%。国际能源署预测⑭,为实现《巴黎协定》目标,未来20年锂需求份额将超过90%,预计到2040年锂需求量将增长超40倍。

⑭ 国际能源署. 2024年世界能源展望. (2024-10). https://www.iea.org/reports/world-energy-outlook-2024.

在2023年年末举行的《联合国气候变化框架公约》第二十八次缔约方大会(COP28)上,首次达成了包括“转型脱离化石能源”⑮在内的全球多项议题的“阿联酋共识”。随后,国内外大型石油公司积极布局锂金属产业[27]。例如,2023年埃克森美孚公司快速收购了多个电动汽车电池所必需的金属资产。西方石油公司通过参股锂技术集团Terra Lithium项目,尝试结合地热技术从地下卤水中提取锂。同时,中国石油天然气集团有限公司、中国石油化工集团有限公司等在绿色低碳转型中积极开展油气田伴生卤水型锂矿的勘探开发。随着化石能源消耗量减少,依托于锂资源的储能和动力电池需求将进一步增长。作为全球新能源产业的领军者,中国在光伏电池组件、新能源汽车及锂离子蓄电池等领域表现出色,这些领域对金属锂的需求量巨大。根据张照志等[22]预测,我国2025年、2030年、2035年锂需求量(碳酸锂)将分别达到107.29万吨、172.72万吨、231.68万吨。这表明,未来我国对锂资源的依赖度将继续加速增长,并进一步提高锂资源对外依存度。

⑮ 新华时评:落实“阿联酋共识”关键在于兑现承诺. (2023-12-15). https://www.news.cn/world/2023-12/15/c_1130029729.htm.

4 中国锂产业战略发展对策及建议中国作为全球最大的锂消费国,锂产业在面对全球新能源产业发展所带来的机遇与挑战并存,为此提出以下3个方面对策。

4.1 强化锂资源勘探与环保技术创新在全球新能源产业快速发展的背景下,中国锂资源产业的发展至关重要且充满挑战。为了实现锂资源的可持续利用和保障国家能源安全,我国必须采取措施加大锂资源的保供力度。①加大国内勘探力度。在青海、西藏等潜在富锂区域,利用高精度遥感、地球化学探测及深部钻探等先进技术,科学评估和精确定位潜在锂矿床,从而有效增加国内锂资源储量。②重点开发锂辉石矿。鉴于锂辉石矿开发成本低、品位高的优势,应重点加强新疆阿尔金地区的勘查工作,并加快川西甲基卡和可尔因锂矿山的产能扩张,实现规模化开发,提升国内锂资源自给率,减轻对进口锂矿的依赖。③加大技术创新与开展循环经济布局。针对中国盐湖锂资源禀赋特点,加大科研投入与技术创新,推动高效率、低污染的提锂技术产业化应用,改进现有锂资源开发利用模式;结合智能控制与优化集成技术,降低生产成本,提高资源利用率和经济效益,从而提升盐湖提锂技术的整体经济性。此外,探索建立循环经济模式,将提锂过程中产生的副产品转化为有价值的伴生资源,实现盐湖锂资源开发的全链条绿色化,有力地促进中国锂产业乃至整个新能源产业链的健康发展。

4.2 加大海外优质锂矿资源投资与合作中国作为全球最大的新能源汽车市场和电池制造中心,对锂资源的需求呈爆发式增长,供应链安全与多元化成为保障产业稳定发展的关键所在。为应对这一挑战,中国企业应强化“走出去”战略,以创新性的国际合作模式积极参与海外优质锂矿资源的勘探、投资与合作开发。①稳定锂资源主要供应国的份额。国内锂矿企业应加强与澳大利亚、智利、阿根廷等主要锂生产国的合作,通过直接投资或合资形式参与这些国家的锂矿项目开发,谋求签订长期供应协议,确保稳定的锂原料供应。②积极布局亚非拉资源国。未来我国锂矿企业应在遵循国家新能源战略布局的前提下,需进一步加大与非洲、中亚和中东等具有锂矿资源潜力国家的勘探开发合作力度,通过设立合资企业、技术合作及直接投资,获得锂资源新的供应源。此举不仅有助于缓解国内锂资源供应紧张的局面,更是为了构建多元化的全球锂供应链,降低单一市场依赖的风险做好布局。

4.3 推动锂资源回收再利用技术发展在中国锂产业发展过程中,构建和完善锂资源回收再利用技术和循环经济模式极为重要。鉴于当前锂资源价格处于低位,直接开采锂矿的成本效益受到影响。相比之下,通过回收废旧锂电池提取锂金属,可减少对原生矿产资源的依赖。①鼓励企业开展锂电池回收再利用。我国应出台税收优惠、财政补贴等激励措施,鼓励企业积极参与废旧锂电池回收再利用技术研发,建立循环产业模式,倡导在锂产业链中形成“生产—使用—回收—再利用”的闭环系统,强调锂资源的再利用和无害化处理。②支持建设一体化电池回收网络体系。推动建立全国性的废旧电池回收信息平台,促进信息共享和资源整合,提高回收效率。政策层面支持企业建设一体化的电池回收网络体系,确保废旧电池得到安全妥善处置。③强化全生命周期管理。制定和完善相关法律法规,明确各环节的责任主体和操作规范,实施严格的监管措施,确保所有环节符合环保标准,促进锂资源的可持续利用。通过技术创新与制度完善相结合,解决我国锂资源需求激增与资源有限之间的矛盾,为清洁能源转型和绿色经济发展提供支持。

5 结论与认识在全球能源结构转型和低碳经济发展的大背景下,锂资源的战略地位日益显著。鉴于中国锂资源开采技术复杂、环境影响大及成本高等因素,仍需大量进口以保障锂原料供给。为此,中国应加大青海、西藏、江西等地区的勘探力度,重点开发品位高、成本低的锂辉石矿,并通过技术创新推动盐湖提锂技术的应用,提高国内锂资源储量;积极拓展国际合作,加大与非洲、中亚和中东等具有锂矿资源潜力国家的合作力度,构建多元化的全球供应链;建立循环产业模式,促进废旧电池可持续利用,以降低对原生矿产资源的依赖。在当前锂价低位运行的情况下,中国需要综合考量锂电池循环利用与锂矿投资之间的平衡,制定长期稳定的锂资源战略规划,从而确保锂产业链自主可控,为国家新能源战略发展提供坚实的基础。

| [1] |

Vikström H, Davidsson S, Höök M. Lithium availability and future production outlooks. Applied Energy, 2013, 110: 252-266. DOI:10.1016/j.apenergy.2013.04.005 |

| [2] |

王翘楚, 孙鑫, 郝瀚, 等. 锂的城市矿产利用: 前景、挑战及政策建议. 科技导报, 2020, 38(15): 6-15. Wang Q C, Sun X, Hao H, et al. Urban mining of lithium: Prospects, challenges and policy recommendations. Science & Technology Review, 2020, 38(15): 6-15. (in Chinese) |

| [3] |

Chen C, Lee C A, Tang M, et al. Lithium systematics in global arc magmas and the importance of crustal thickening for lithium enrichment. Nature Communications, 2020, 11(1): 5313. DOI:10.1038/s41467-020-19106-z |

| [4] |

Geological SurveyU. S. Mineral Commodity Summaries. Reston: U. S. Geological Survey, 2018.

|

| [5] |

马哲, 李建武. 中国锂资源供应体系研究: 现状、问题与建议. 中国矿业, 2018, 27(10): 1-7. Ma Z, Li J W. Analysis of China's lithium resources supply system: Status, issues and suggestions. China Mining Magazine, 2018, 27(10): 1-7. (in Chinese) |

| [6] |

王秋舒, 元春华, 许虹. 全球锂矿资源分布与潜力分析. 中国矿业, 2015, 24(2): 10-17. Wang Q S, Yuan C H, Xu H. Analysis of the global lithium resource distribution and potential. China Mining Magazine, 2015, 24(2): 10-17. (in Chinese) |

| [7] |

李建康, 刘喜方, 王登红. 中国锂矿成矿规律概要. 地质学报, 2014, 88(12): 2269-2283. Li J K, Liu X F, Wang D H. The metallogenetic regularity of lithium deposit in China. Acta Geologica Sinica, 2014, 88(12): 2269-2283. (in Chinese) |

| [8] |

赵俊兴, 何畅通, 秦克章, 等. 喜马拉雅琼嘉岗超大型伟晶岩锂矿的形成时代、源区特征及分异特征. 岩石学报, 2021, 37(11): 3325-3347. Zhao J X, He C T, Qin K Z, et al. Geochronology, source features and the characteristics of fractional crystallization in pegmatite at the Qiongjiagang giant pegmatite-type lithium deposit, Himalaya, Tibet. Acta Petrologica Sinica, 2021, 37(11): 3325-3347. (in Chinese) |

| [9] |

王核, 马华东, 张嵩, 等. 新疆阿尔金地区黄龙岭超大型伟晶岩型锂矿床的发现及找矿意义. 岩石学报, 2023, 39(11): 3307-3318. Wang H, Ma H D, Zhang S, et al. Discovery of the Huanglongling giant lithium pegmatite deposit in Altyn Tagh, Xinjiang, China. Acta Petrologica Sinica, 2023, 39(11): 3307-3318. (in Chinese) |

| [10] |

郭春丽, 张斌武, 郑义, 等. 中国花岗岩型锂矿床: 重要特征、成矿条件及形成机制. 岩石学报, 2024, 40(2): 347-403. Guo C L, Zhang B W, Zheng Y, et al. Granite-type lithium deposits in China: Important characteristics, metallogenic conditions, and genetic mechanism. Acta Petrologica Sinica, 2024, 40(2): 347-403. (in Chinese) |

| [11] |

魏汐竹, 白栋, 钱建利, 等. 基于"锂佩克"背景下中国锂矿供应安全分析研究. 现代矿业, 2023, 39(10): 4-8. Wei X Z, Bai D, Qian J L, et al. Analysis and research on supply safety of lithium mine in China based on the background of "Lipek". Modern Mining, 2023, 39(10): 4-8. (in Chinese) |

| [12] |

U. S Geological Survey. Mineral Commodity Summaries. Reston: U. S. Geological Survey, 2024.

|

| [13] |

Ancygier A, Waterton O, Most S, et al. Critical and Strategic Materials: Potential Bottlenecks and the EU Perspective. Berlin: Climate Analytics, 2023. |

| [14] |

佚名. 泰国发现两个潜在锂矿产地. 金属功能材料, 2024, 31(1): 138. Anonymous. Thailand discovers two potential lithium mining sites. Metallic Functional Materials, 2024, 31(1): 138. (in Chinese) |

| [15] |

隰弯弯, 赵宇浩, 倪培, 等. 锂矿主要类型、特征、时空分布及找矿潜力分析. 沉积与特提斯地质, 2023, 43(1): 19-35. Xi W W, Zhao Y H, Ni P, et al. Main types, characteristics, distributions, and prospecting potential of lithium deposits. Sedimentary Geology and Tethyan Geology, 2023, 43(1): 19-35. (in Chinese) |

| [16] |

邢凯, 朱清, 任军平, 等. 全球锂资源特征及市场发展态势分析. 地质通报, 2023, 42(8): 1402-1421. Xing K, Zhu Q, Ren J P, et al. Research on the characteristics and market development trend of global lithium resources. Geological Bulletin of China, 2023, 42(8): 1402-1421. (in Chinese) |

| [17] |

王秋舒. 全球锂矿资源勘查开发及供需形势分析. 中国矿业, 2016, 25(3): 11-15. Wang Q S. Analysis of global lithium resources exploration and development, supply and demand situation. China Mining Magazine, 2016, 25(3): 11-15. (in Chinese) |

| [18] |

U. S Geological Survey. Mineral Commodity Summaries. Reston: U. S. Geological Survey, 2023.

|

| [19] |

刘学, 郑军卫, 刘文浩, 等. 非常规卤水型锂资源开发现状与研究进展. 矿产综合利用, 2024, 45(4): 21-26. Liu X, Zheng J W, Liu W H, et al. Development status and research progress of unconventional brine-type lithium resources. Multipurpose Utilization of Mineral Resources, 2024, 45(4): 21-26. (in Chinese) |

| [20] |

曹倩, 沙秋, 刘人和, 等. 国内外锂产业发展现状和思考. 石油科技论坛, 2024, 43(1): 94-102. Cao Q, Sha Q, Liu R H, et al. Present conditions and thinking of Chinese and foreign lithium industrial development. Petroleum Science and Technology Forum, 2024, 43(1): 94-102. (in Chinese) |

| [21] |

杨卉芃, 柳林, 丁国峰. 全球锂矿资源现状及发展趋势. 矿产保护与利用, 2019, 39(5): 26-40. Yang H P, Liu L, Ding G F. Present situation and development trend of lithium resources in the world. Conservation and Utilization of Mineral Resources, 2019, 39(5): 26-40. (in Chinese) |

| [22] |

张照志, 潘昭帅, 车东. 基于中国锂矿床及资源特征的2024 —2035年锂供需形势分析. 中国矿业, 2024, 33(6): 26-44. Zhang Z Z, Pan Z S, Che D. Analysis of lithium supply and demand situation based on lithium deposits and resources characteristics from 2024 to 2035, China. China Mining Magazine, 2024, 33(6): 26-44. (in Chinese) |

| [23] |

李建康, 李鹏, 严清高, 等. 松潘-甘孜-西昆仑花岗伟晶岩型稀有金属成矿带成矿规律. 中国科学: 地球科学, 2023, 66(8): 1718-1740. Li J K, Li P, Yan Q G, et al. Geology and mineralization of the Songpan-Ganze-West Kunlun pegmatite-type rare-metal metallogenic belt in China: An overview and synthesis. Science China Earth Sciences, 2023, 66(8): 1702-1724. |

| [24] |

王核, 黄亮, 白洪阳, 等. 中国锂资源的主要类型、分布和开发利用现状: 评述和展望. 大地构造与成矿学, 2022, 46(5): 848-866. Wang H, Huang L, Bai H Y, et al. Types, distribution, development and utilization of lithium mineral resources in China: review and perspective. Geotectonica et Metallogenia, 2022, 46(5): 848-866. (in Chinese) |

| [25] |

刘成林, 余小灿, 袁学银, 等. 世界盐湖卤水型锂矿特征、分布规律与成矿动力模型. 地质学报, 2021, 95(7): 2009-2029. Liu C L, Yu X C, Yuan X Y, et al. Characteristics, distribution regularity and formation model of brine-type Li deposits in salt lakes in the World. Acta Geologica Sinica, 2021, 95(7): 2009-2029. (in Chinese) |

| [26] |

刘雪, 王春连, 刘学龙, 等. 中国锂矿床主要类型特征、分布情况及开发利用现状. 中国地质, 2024, 51(3): 811-832. Liu X, Wang C L, Liu X L, et al. Main types, distribution, development and utilization of lithium deposits in China. Geology in China, 2024, 51(3): 811-832. (in Chinese) |

| [27] |

徐东, 徐振航, 刘俊峰, 等. 国际大型石油公司涉足锂金属矿产业务的底层逻辑与启示. 油气与新能源, 2024, 36(1): 1-5. Xu D, Xu Z H, Liu J F, et al. Underlying logic of involving lithium mineral business of the big international oil companies in the context of energy transition and its enlightenments. Petroleum and New Energy, 2024, 36(1): 1-5. (in Chinese) |