孙翊,王铮.增长、通胀、内需与人民币升值问题——基于动态多区域CGE的模拟分析[J].中国科学院院刊,2011,(5):526-535.

作者

孙翊

中国科学院科技政策与管理科学研究所

Sun Yi

Institute of Policy and Management,CAS 100080 Beijing

王铮

中国科学院科技政策与管理科学研究所;华东师范大学地理信息科学教育部重点实验室

Wangzheng

Institute of Policy and Management,CAS 100080 Beijing; Key Laboratory of Geographic Information Science,Ministry of Education,East China Normal University 200062 Shanghai

中国科学院科技政策与管理科学研究所

Sun Yi

Institute of Policy and Management,CAS 100080 Beijing

王铮

中国科学院科技政策与管理科学研究所;华东师范大学地理信息科学教育部重点实验室

Wangzheng

Institute of Policy and Management,CAS 100080 Beijing; Key Laboratory of Geographic Information Science,Ministry of Education,East China Normal University 200062 Shanghai

中文关键词

人民币升值;工资;动态多区域CGE;政策模拟

英文关键词

appreciation;wage;dynamic inter-regional CGE;policy modeling

中文摘要

"十二五"期间人民币很可能保持持续升值的态势,增长、通胀和内需都或将面临压力,因此制定化解升值风险、保障国家经济安全的政策显得十分必要。本文基于动态8区域CGE模型和自主开发的DMCGE-C政策模拟系统,通过模拟分析3种典型的人民币升值情景发现,即使在不包含中国进出口定价权的"最坏情况"下,升值和"涨工资"同时运行的组合政策也可以显著对冲单一升值政策对增长、进出口与内需的不利影响,而对于推高通货膨胀的影响并不大,同时对提高居民收入,缩小区域差距,扩大内需,加快经济发展方式转变等诸多方面都有促进作用,从而建议中国在"十二五"期间加快提高居民工资水平。

英文摘要

During the 12th national Five-Year-Plan period,RMB is likely to keep the situation of continued appreciation.Therefore,growth,import,export and domestic demand will be under great pressure.It is necessary to reduce appreciation risk and ensure the national economic security with proper economic security policies.Based on dynamic inter-regional CGE model and self-developed DMCGE-C simulator,we analyze three typical appreciation scenarios and find that the combination policy of appreciation comprising wage increasing is good for reducing the risk of GDP,import,export and domestic demand.

1 引言

保持持续稳定的增长始终是中国经济的一个关键问题。“稳定”要求构成增长的核心要素,如投资、进出口、总需求等不能大起大落,“持续”则要求经济发展方式从以投资和进出口拉动为主的增长逐步调整到内需支撑的增长方式上来,如何落实这两项要求也成为“十二五”期间宏观调控政策的难点和重点。更进一步,这一系列的问题一旦叠加了当前通货膨胀下人民币升值的背景,其中的不确定性就会显著增加,问题的复杂度也大大增强。

关于升值,近年来美国等国家为缓解国内经济增长及就业压力,借口中国贸易顺差问题,不断要求人民币升值,中国政府为此承受了巨大的国际压力。一些学者认为,升值有助于解决引入性通胀问题,另外一些担心,升值影响出口,可能带来就业影响。如Krugman研究表明,人民币升值会严重影响中国的出口水平,增加财政赤字,而且也很有可能会激发通货膨胀[1]。还有一些学者认为,升值影响出口,有助于出口企业密集的沿海地区向内地转移资本,对于优化产业结构和改善贸易环境都有积极的作用[2],也有助于减少区域差距问题。显然,人民币汇率是一个综合影响问题,需要进行全面的分析。

另一方面,现实是自2005年7月人民币汇率形成机制改革以来,人民币保持了持续升值的态势。尤其是在度过2009年初至2010年6月的平稳升值期后,近一年来,升值速度明显加快,但是我国出口并没有减少,外汇储备持续增加,这就说明以Krugman为代表的悲观论者的观点不能成立,因此对这个问题需要科学论证。典型的做法是用CGE模拟这种问题,但是流行的CGE是静态模型,而汇率的冲击是动态的,因此需要一个基于动态CGE的政策模拟。

2009年以来,政策模拟中的动态CGE方法已经逐渐成熟,开始应用于国家宏观经济的分析和应用中。如高颖、李善同(2009)在传统的以经济分析为核心的CGE 模型的基础上扩展建立了刻画资源与环境问题的递推动态CGE 模型,并进一步拓展出资本及能源使用的递推动态模型结构[3]。邓祥征、吴锋利用动态环境CGE 模型,通过综合考虑技术进步、人口、经济增长与氮磷排放的关系,提出了氮磷分期调控策略[4]。夏传文、刘亦文[5]和王腊芳、何益得[6]利用湖南大学??莫纳什大学合作开发的中国MCHUGE 模型,分别对燃油税改革和国际铁矿砂价格冲击的宏观经济影响进行了动态的量化分析。在汇率政策的应用分析方面,胡宗义、刘亦文[7]模拟了2009—2015年人民币升值情景下的经济影响,该模型是一个单区域模型,只能模拟各种冲击的国家影响,不能分析各个区域的汇率政策响应。很显然,中国区域分异显著的现实使得任何政策都必须考虑其区域影响。

基于这一问题,本文利用自主开发的中国动态多区域宏观经济CGE政策模拟器(Dynamic Multi-regional CGE in China, DMCGE-C),就“十二五”期间人民币升值背景下的国家经济安全保障对策开展政策模拟,并提出可供参考的方案。

2 模型体系及数据

在本文构建的DMCGE-C模型中,中国行政区域整合成为8大区域*,该划分突破了我国东中西的三地带划分和后来的东中西、东北划分,有助于更细致地认识区域问题。在DMCGE-C中,经济部门整合成为8个生产部门**,这8个部门既具有三次产业划分的特点,又有助于解释区域差距的形成原因,以制定政策。

DMCGE-C主要包括7个模块,包括供给模块、需求模块、收入模块、价格模块、均衡模块、动态递推模块和模型宏观闭合模块等,限于篇幅,本文仅择要介绍模型的部分方程,其余方程可参见孙翊[8]。

产出方程:

(1)

式(1)中VAij表示i地区j部门的产出增加值,Aij表示效率系数,Lij和Kij分别表示i地区j部门的劳动力和资本投入,αij是i地区j部门的劳动力替代弹性。

(2)

式(2)表示i地区j部门的产出,Xij由本地区的增加值VAij和中间投入AITij构成。

劳动力和资本的需求方程:

模型中企业扣除资本要素回报、劳动力要素回报和企业缴付的职工养老金之后获得企业利润:

πij=PNijXij-wijLij-rijKij-τijwijLij (3)

其中πij是i地区j部门的利润,PNij是i地区j部门产品的净价格,wij是i地区j部门的工资率,rij是i地区j部门的资本回报率。与一般模型区别的是,本模型中考虑到企业需要对职工缴付养老金,τij是i地区j部门企业缴纳的养老金税率。

企业的目标是最大化πij,根据最优化的一阶条件推导可以得到劳动力和资本的需求函数,如式(4)、(5):

(4)

(5)

进出口方程:

(6)

Qij表示地区i对复合商品j的国内需求量,Mij表示地区i对商品j的进口量,Dij表示地区i对国内产品j的需求量。ξij是规模参数,δij是CES贸易函数的份额参数,ρij是贸易替代弹性参数。

Mij=DMij.Dij (7)

(8)

式(7)表示进口商品的需求方程,式(8)中DMij是进口商品量和国内产品数量的比值,σij是进口品和出口品之间的替代弹性,PDij是国内产品的价格,PMij是进口品的价格。

出口需求函数中,我们采纳“小国假设”。从而,本模型中各地区各部门的出口需求被假定是世界市场价格与该地区商品出口价格之比的函数,如式(9)所示。这里要强调的是,随着中国经济总量的增长,中国进出口产品的定价权逐渐增加,严格说来“小国假设”在逻辑上是不够严密的,但作为政策研究,这种假设可以提供人民币升值条件下的最坏影响。

(9)

其中Eij是出口量,ωij是规模参数,ηij是出口价格弹性,PWEj是世界市场价格,PEij是商品的出口价格。

汇率相关方程:

(10)

式(10)表示进口商品的国内价格PMij由固定的进口世界价格PWMj,市场汇率ER及进口关税率tmij所决定,在模型体系中,我们假设进口品的世界价格PWMj是外生的。

(11)

式(11)表示出口商品的国内价格PEij由固定的出口世界价格PWEj,市场汇率ER及出口退税率teij所决定。同理,世界价格PWEj是外生的,国内的价格不能影响世界的价格。

(12)

式(12)表示中央政府从i地区进口的产品中所征收的关税收入,TMi等于各种进口商品的关税总和。

(13)

式(13)表示中央政府从i地区出口的产品中所支付的出口退税支出,TEi等于补贴给各种出口商品的退税之和。

资本均衡及动态递推方程:

(14)

如式(14)所示,DMCGE-C中资本市场是出清的,即t期全国资本总供给Kt等于各地区各部门的资本需求Kij,t之和,而且资本是在全国范围内跨地区跨部门流动的。

(15)

DMCGE-C模型中的动态过程主要体现在式(15)中,即t+1期的资本存量由t期资本存量Kij,t、资本折旧率θij和新增投资INVij,t共同决定。

目前部分动态CGE模型中引入了劳动力的动态递推过程,即下期劳动投入由当期劳动投入和外生给定的劳动力增长率决定。由于目前中国仍处于“就业困难”的劳动力过剩时期,因此本模型没有引入劳动力动态递推,劳动供给仍由式(4)反映的市场需求机制决定,显然本模型采用的是凯恩斯闭合。可以预见,随着中国老龄化社会的到来,劳动供给不足或将成为经济发展的制约,在此条件下,引入劳动力动态递推过程才是合乎逻辑的。

模型中参数估计主要是来自于文献[9],GDP数据和财政支出数据来自于2010年的各类统计年鉴,资本存量数据是根据《中国统计年鉴2010》和《国家统计局统计公报》*等应用永续盘存法推算得到并经过校准。各地区各行业劳动力的数据来自《中国第五次人口普查数据》和《中国劳动统计年鉴》等。

3 “十二五”汇率调整及应对政策模拟

针对引论提出的增长、通胀、进出口、内需和区域差距问题,注意到在目前国际形势下,“十二五”期间人民币很有可能继续保持持续升值的趋势,如何应对升值可能对国家经济安全造成的负面影响,需要进行政策模拟。为了回答这个问题,我们设计了3种典型的汇率变动政策环境,以此分析不同的政策或组合政策下宏观经济主要指标的变动。为了分析政策的动态影响,对于这3种情景,我们均选择2010年为t0期,并设定t0期末固定资产投资增加30%,考虑到近年来中国固定资产投资年增长率在30%左右浮动,把这一事实起点作为一种假设是合理的。

情景1:基准情景,即模拟期内不采取任何政策干预,经济系统以“自然”状态自主运行。当然这种情况实际上不会发生,但是作为基准情况,需要考虑。

情景2:人民币升值情景,即模拟期内设定每年人民币升值5%。采取这一假设,主要是考虑到2010年7月—2011年7月的人民币升值幅度为4.6%,而要求升值加速的压力较大,因此我们选择“十二五”期间人民币每年升值5%是比较合理的。

情景3:居民工资上调配合人民币升值的组合政策情景,即模拟期内设定每年居民工资上调10%且人民币升值5%。目前,中国居民工资调整已经进入上行通道,人力资源和社会保障部多次公开表示,“十二五”期间确保居民收入翻番,按照这一目标的居民收入年增长幅度为15%左右。出于谨慎的考虑,在本情景中,将居民工资年增长率调低至10%是比较合适的。

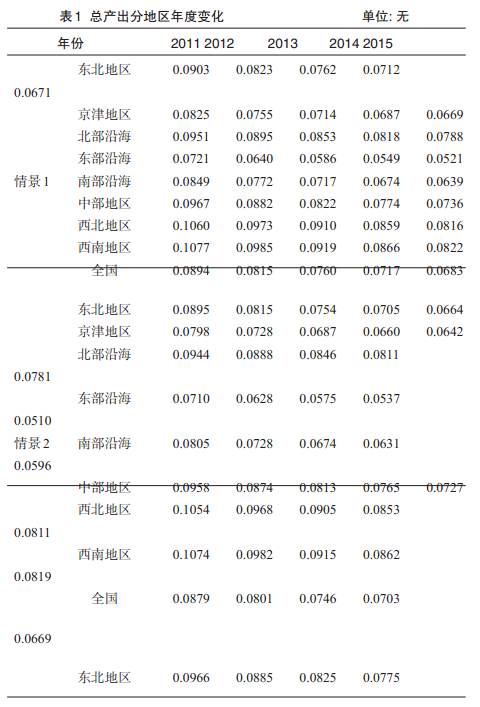

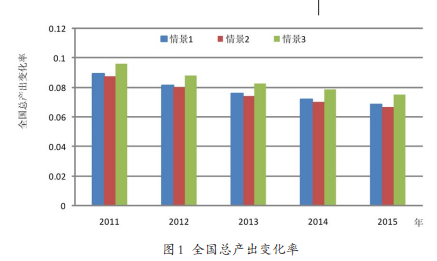

基于情景1、2、3的假设,我们采用DMCGE-C开展了模拟。情景1—3的模拟结果如表1—4和图1—3所示。

从图1中可以发现,基准情景,即“自然”状态下的总产出增长率逐年递减,在“十二五”的前两年均可保持在8%以上,然而从2013年起增长率将低于8%,如果在这一过程中不施加任何政策干预,不推出新的经济刺激政策,那么到2015年末总产出的增长率将不足7%,仅有6.8%。考虑到我国的劳动力增长率和延长退休年龄的必要性,GDP增长率不低于8%是一个重要的指标,对于经济参与主体保持心理预期的稳定非常重要。因此在情景1的假定下,2013年将成为关键年份,需要出台有力的经济提振计划。

在情景2即人民币升值的单一政策环境下,很显然会对经济的增长有负面的影响,对比基准情景每年都会导致GDP小幅下挫,虽然从图1来看这种负面作用并不强烈,引起的降幅最大仅为0.15%,但至少支持了升值的总体影响是不利的这一判断,因此升值风险仍需引起注意。必须指出,这个模拟在“小国假设”的局限下,升值的负面影响可能被夸大了,事实上我国已经在许多产品方面有定价作用,所以这里得到的是升值的最坏情况。注意到增长问题是一个国家经济安全问题,必须考虑到最坏可能。

现在的问题是,在中国不能影响世界价格的最坏情况下,如何对冲人民币升值的不利影响。或者说我们如何在升值压力下保持经济增长。我们模拟了第三种情景,结果见表1。

从表1显示的情景3模拟结果来看,增加居民工资收入是比较好的备选政策。从图1中可以看出,情景3不仅可以明显化解升值对GDP的拉低效应,即使和基准情景相比,各年份的增长率也都有所提高。尽管模拟期间无额外的政策,到2013年年末仍可使总增长保持在8.3%以上。由此可见,如果把“保增长”作为主要的宏观调控目标,在人民币必须升值的压力下,适时适度地提高居民工资水平是比较好的选择,既可以对冲升值风险,又可以满足国民收入增长需求,促进和谐。

另一方面,我们给出了3种情景的区域影响,如表1。从政策情景的区域响应来看,3种情景政策冲击下的区域影响和全国影响在方向上是基本一致的,即在无其他扰动条件下,随时间推移GDP的增长率会逐年下行。对比基准情景,人民币升值单一政策会导致增长恶化,而这种负面影响可以通过提高工资来进行对冲。分区域来看,中部地区、西北地区和西南地区的增长率要普遍高于其他地区,尤以西南地区为高,这很可能是“十五”和“十一五”期间国家大力发展中西部地区的各种战略措施的结果。因此,从目前模拟的结果可以预见,“十二五”期间,在人民币升值的政策下,中国的区域差距将有所减小。

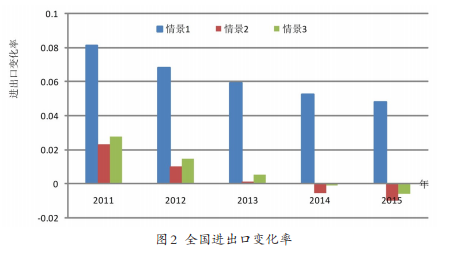

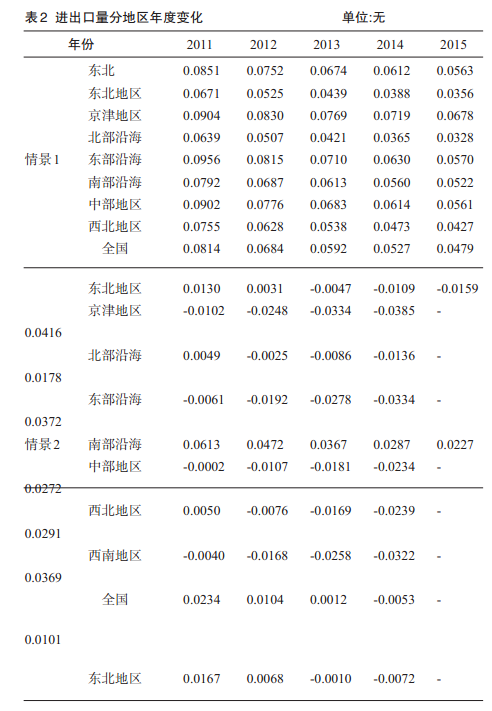

从图2和表2中可以看出,对比基准情景,情景2和情景3中包含的人民币升值冲击会对进出口总量造成严重的影响,这和预期是一致的。在这两种情景中,2013年的进出口仅能保持微弱的增长,而2014年进出口总额将出现负增长,这一趋势应该引起高度关注。为避免升值引起的进出口大幅下滑,需要尽快出台有力的进出口支持政策,可供选择的政策包括降低进口关税、提高出口退税率等。另一方面,从情景2和情景3的对比中可以发现,虽然这两种政策情景对进出口的影响方向是相同的,但其影响程度还是有所差别,很显然包含工资上涨政策的情景3中进出口下滑幅度要小于情景2。由此可见,在最坏情况下,虽然“涨工资”不能完全抵消升值对进出口的负面影响,但至少可以部分地减轻这种损失。因此,即使仅从进出口影响的角度考虑,配合升值的“涨工资”方案也要优于单一的升值方案。

在情景2和情景3中,人民币升值后进出口下滑最严重的是京津地区和东部沿海地区,而这两个地区恰是中国的主要进出口区域,因此“十二五”期间京津地区和东部沿海地区必须格外重视对进出口贸易的保护。

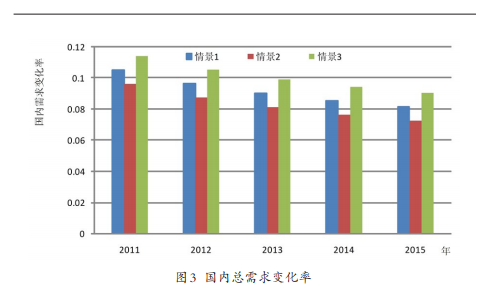

为克服升值的不利影响,学者们普遍建议扩大内需。关于内需的影响,从图1和图3可以发现,3种政策情景下的国内需求变化率均高于对应的GDP增长率,这符合转变经济增长方式的要求,使得GDP增长更多地通过内需增长来拉动,而减少对外贸的依赖。对比这3种情景,情景2下的总需求增长明显低于基准情景,因此最坏情况下人民币升值不仅会影响进出口,同时也会部分地遏制内需增长。关于其传导机制的一个合理解释是升值导致GDP增速下滑,从而居民收入增长放缓,进而内需增长降低,因此克服问题的关键是增加居民收入。从情景3可以看出,如果配合居民工资增加10%的政策,那么升值对于内需的负面影响不仅可以被抵消,甚至其增长速度比基准情景还要高。因此“涨工资”政策对于提振内需,加快增长方式转变是有利的。从区域响应来看,3种情景下,“十二五”初期内需增长率最高的是南部沿海地区,其次是西南地区和西北地区。然而南部沿海地区在整个“十二五”期间内需增长下降的速度比较快,例如在情景2中,南部沿海初期的增速大于北部沿海,而到了2015年,其增速是小于北部沿海的,这一特征需要引起南部沿海地区的关注。

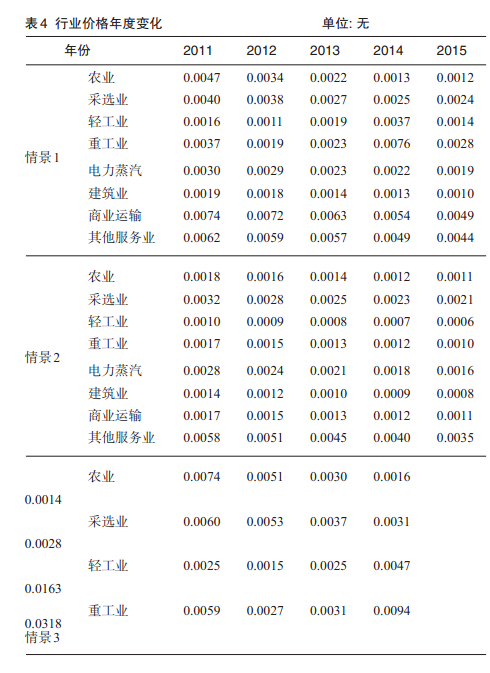

而关于通货膨胀问题,从表4可以看出,基准情景下价格水平仍将保持增长的态势,但从整个“十二五”期间来看,价格增长的速度是逐步放缓的。对比单一人民币升值情景,升值后的价格增长幅度普遍低于基准水平,这也证明了升值对于通货膨胀确实存在一定的抑制作用。另一方面,如果升值的同时配合上调工资,那么这个组合政策对通货膨胀的推高作用是明显的,不仅高于单一升值情景,甚至也会高于基准情景。因此仅就防止价格过快上涨的目标来说,单一升值的政策是这3种情景里最优的。另外可以发现,虽然这3种情景下各行业价格都会有所上升,但是其上涨幅度并不大,和当前名义价格同比较快上涨的现实有一定差距。这是由于模型中保持货币供应量不变的假设导致的,因此本文模拟的事实上是剔出货币超发因素的真实价格水平。这个模拟结果也隐含了一个猜想,即本轮通货膨胀很可能是超额发行货币导致的,而与汇率波动和工资上涨等因素的关系不显著,如果控制好货币发行量,那么通货膨胀很有可能被抑制,当然这个猜想还需要更加严密的论证。总之,在接下来的宏观调控中要特别注意货币发行的数量水平。

总的来看,模拟显示在最坏情况下,人民币升值影响与Krugman等的认识一致,对于经济系统的影响是负面的,会导致GDP、进出口和内需等主要的指标增速降低。在人民币是否升值的困境中,为了对冲升值的不利影响,中国完全可以通过迭加“涨工资”的政策方案,在升值和“涨工资”组合政策的共同作用下,化解可能的升值风险,达到在GDP和内需两个指标上比基准情景更优的均衡点。

4 总结和讨论

当前,国际经济环境中的不确定性和复杂性大大增加。2009年末以来的欧洲主权国家债务危机,尤其是2011年7月爆发的美国债务危机对中国经济的负面影响都是显而易见的。以美国为主的一些国家试图通过要求人民币升值来达到转嫁经济压力的目的。在人民币汇率调整趋势下,“十二五”期间的中国经济如何保持持续稳定的增长,这对于宏观政策的选择和实施的节奏都提出了问题。

通过DMCGE-C政策模拟器研究发现,人民币升值和“涨工资”同时加载的组合政策是可以明显化解人民币升值困境的有效方法,即使在无定价权的“最坏”条件下也可使2014年之前的增长保持在8.3%以上,这确保了经济总体环境的基本稳定。更重要的是,这种组合政策是符合转变经济发展方式的要求的,也可促进区域差距的弥合。另外可以发现,如果控制好货币发行量,真实价格上涨的幅度并不大,不会出现明显的通货膨胀现象,因此当前的价格快速上涨很可能是超发货币造成的,这需要引起特别的关注。

需要补充的是,本文在进出口价格方面采用的是常见的CGE方法中不影响世界价格的“小国假设”。而随着经济发展和国际贸易占比的增加,中国进出口产品的定价权也在逐渐提高,因此本文给出的事实上是一种“最坏情况”。当然由于关系到国家经济安全问题,考虑这种“底线”情景是很有必要的。而关于反映中国进出口定价权的“乐观”升值情景研究,我们将另文阐述。